【国海医药 | 益丰药房】益丰药房(603939)2023年半年报点评报告:营业收入稳健高速增长,门店数量高速增加

转自:国海研究Healthcare

事件:

2023年8月30日,公司发布2023年半年报:公司2023年上半年营业收入107.07亿元(同比+22.36%),归母净利润7.05亿元(同比+22.33%),扣非归母净利润6.79亿元(同比+21.36%)。

收入高速增长,经营持续稳健。 公司2023年上半年营业收入107.07亿元(同比+22.36%),归母净利润7.05亿元(同比+22.33%),扣非归母净利润6.79亿元(同比+21.36%)。2023Q2公司收入54.41亿元(同比+18.23%),归母净利润3.57亿元(同比+21.86%)。与上年同比,公司上半年毛利率、销售费用率和管理费用率等保持稳定。

门店数量高速增加。 公司坚持“区域聚焦、稳健扩张”的发展战略和“重点渗透、深度营销”的经营方针。截至2023年6月底,公司在湖南、湖北等十省市拥有连锁药店11580家,其中自营门店9089家、加盟门店2491家。2023年上半年新增门店1423家,其中自建门店692家、并购门店202家、加盟店529家。

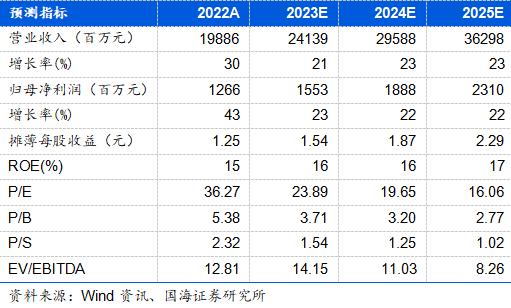

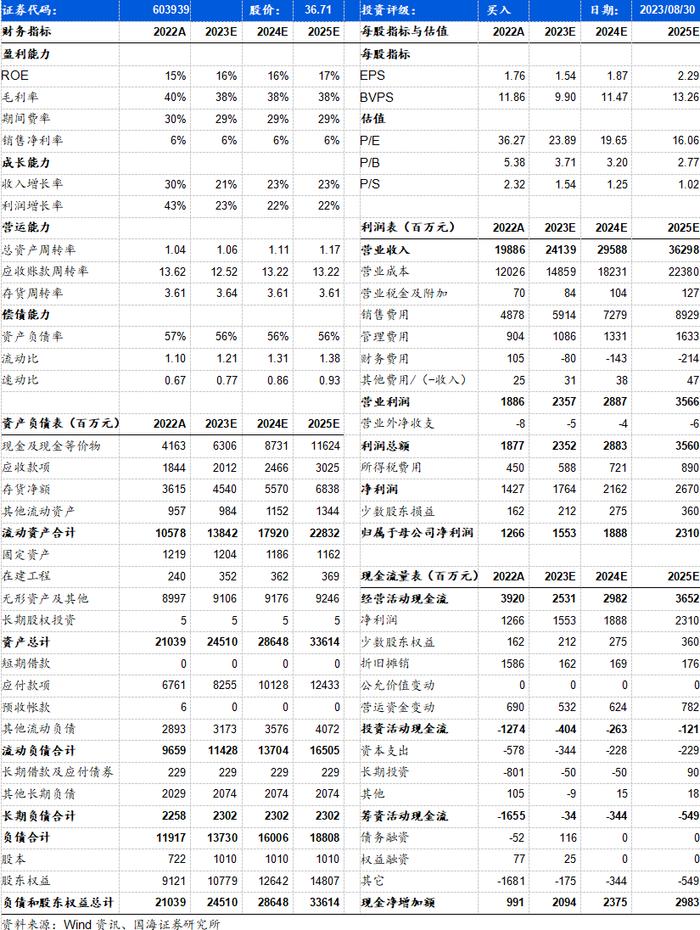

盈利预测和投资评级: 我们预计,2023/2024/2025年公司收入为241.39亿元/295.88亿元/362.98亿元,归母净利润15.53亿元/18.88亿元/23.10亿元,对应PE为23.89X/19.65X/16.06X。我们认为,公司作为头部连锁药店企业,门店数量突破一万家并持续快速增加。随门诊统筹政策持续落地推进,公司业务有望保持高速增长。首次覆盖,给予“买入”评级。

风险提示: 门诊统筹政策落地进展不及预期,医保管理风险和医保相关价格风险,行业竞争加剧风险,门店并购和自建增速不及预期,加盟和缤购门店管理风险。

证券研究报告:《益丰药房(603939)2023年半年报点评报告:营业收入稳健高速增长,门店数量高速增加》

对外发布时间:2023年8月31日

发布机构:国海证券股份有限公司

本报告分析师:周小刚

SAC编号:S0350521090002

联系人:年庆功

SAC编号:S0350122030007

【医药组介绍】

周小刚,医药行业首席分析师,复旦大学经济学硕士、西安交通大学工学本科,具有5年医药实业工作经验、9年医药研究工作经验。

赵宁宁,分析师,中南财经政法大学金融硕士,生物工程+金融复合背景,2020年加入国海证券,现从事医药行业研究,主要覆盖中药、生物药。

年庆功,研究助理,北京大学物理学本科,军事医学科学院微生物博士,2022年加入国海证券研究所医药组,主要覆盖疫苗、血制品板块和生命科学上游。

万鹏辉,研究助理,中科院药物所药物化学硕士,3年医药二级市场投研经验,主要覆盖CXO及软镜等板块。

孔维崎,研究助理,北京大学药学院化学生物学硕士,四年半医药股权投资经验,主要覆盖创新药和CXO板块。

沈岽皓,研究助理,华东师范大学药化硕士,3年海外医药投研经验,2022年加入国海证券医药组,主要覆盖部分中药和生命科学上游产业链等板块。