【申万宏源策略 | 一周回顾展望】反弹后续线索

一、我们近期提示的反弹逻辑正在验证:稳定资本市场预期政策发力,且风格更加均衡。后续反弹行情延伸还是依赖于A股美联储降息交易:美国预防式降息有一定持续性;国内跟进宽松,人民币汇率可能不贬值。继续提示,反弹的生命线,也是决定后续行情的大是大非因素,是国内继续宽货币的预期发酵空间。

近期我们反复提示可能触发反弹的两条线索:1.稳定资本市场预期政策发力,且风格更加均衡,可能触发市场超跌反弹,成长风格脉冲式修复。2.A股美联储降息交易,顺周期高股息搭台,科创唱戏。

我们近期提示的反弹逻辑正在验证,短期市场调整接近2月7日的指数点位,稳定资本市场预期政策再发力,且风格更加偏向小盘成长,这是短期反弹的直接触发因素。

后续反弹行情延伸,还是依赖于A股美联储降息交易:美联储降息大概率是预防式降息,但也有一定持续性,这是对全球风险资产反弹有利的环境。而国内,二季度货币政策执行报告后,央行政策表述偏宽松,国内至少会小幅跟进宽松。同时宽松初期,人民币汇率可能不贬值,可以进一步观察央行的后续动作。当前部分投资者基于过去的政策导向外推,认为审慎的货币政策不会变化。但在我们看来,政策的调整需要一个过程,但调整始终存在。否定政策渐进调整,本身就是一种过度悲观。我们继续提示,宽货币预期发酵空间是后续反弹的生命线。宽货币发酵空间延续,反弹延续;宽货币幅度和后续空间如果受限,反弹结束,同时中期风险担忧可能卷土重来,市场可能面临显著调整压力。

二、A股二季报验证:基本面偏弱已是2024年A股运行的背景。需求偏弱,供给释放压力普遍存在,A股二季报营收净利低基数下验证负增长。高景气且可外推的方向主要是缺乏预期差的算力、半导体、黄金。好消息是,供给释放压力普遍缓和,2025年供给压力周期性缓和是大概率。A股分红比例提升趋势再确认,中报分红公司数量显著增加。

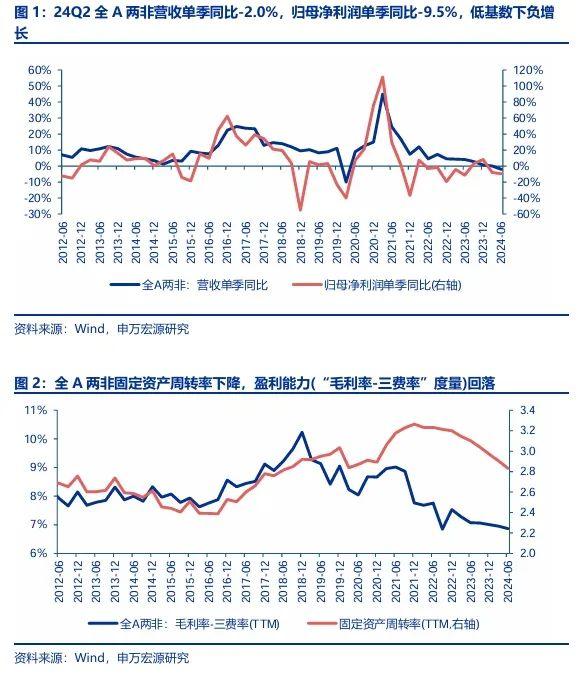

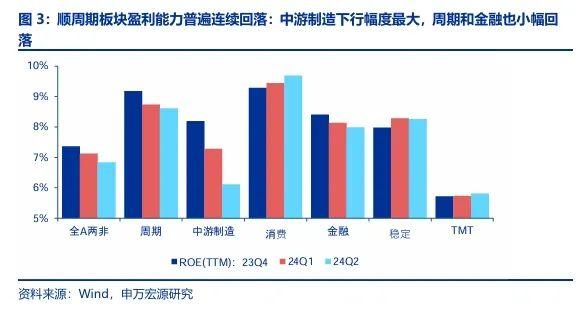

A股二季报收官,在23Q2低基数的情况下,24Q2全A两非营收单季同比-2.0%,归母净利润同比-9.5%,低基数下的负增长,意味着此前各种“业绩底”预期被突破。2024年需求侧偏弱,供给侧普遍有供给释放压力,固定资产周转率普遍回落,盈利能力承压。2024年原本的基本面预期是上半年改善,下半年回落,但目前的实际情况是一二季度业绩验证都偏弱。

结构上,A股盈利能力回落幅度最大的大类板块是中游制造,周期和金融的盈利能力也小幅回落,稳定类资产盈利能力改善未持续。而消费和TMT盈利能力小幅改善。具体结构上,高景气且可外推的方向主要是缺乏预期差的算力、半导体、黄金。其他二季度验证盈利改善的方向,基础化工和新能车动力电池主要是成本压力缓和受益。而社会服务低基数高增长,受益于二季度前半段出行恢复,但后续持续性偏弱。另外,新能车、军工、火电,二季度需求验证偏弱,这是前期发酵了乐观预期,但二季度业绩验证有扰动的方向。仅从行业角度,寻找二季度后景气可外推的方向,可能收获有限。

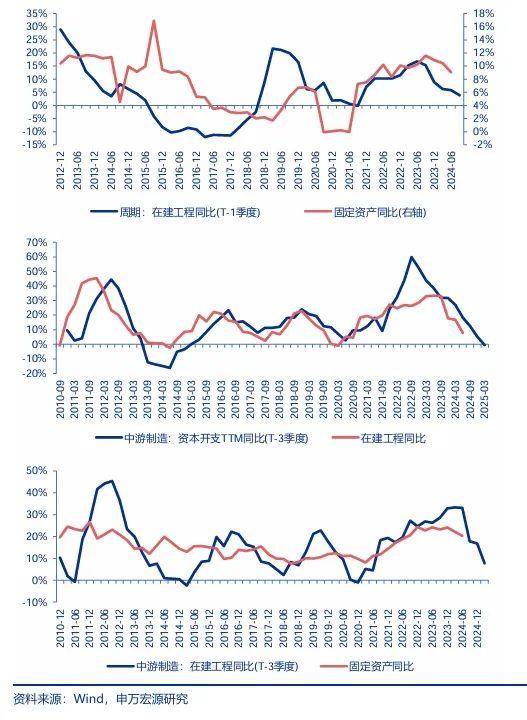

二季报验证的两个好消息:1.A股上游周期和中游制造的供给释放压力缓和确认,资本开支、在建工程、固定资产增速已全面回落,2025年供给压力延续周期性缓和是大概率。当前的供给释放压力既有趋势性原因,也有周期性原因,周期性的供给压力后续完全可能缓和。

2.A股分红比例提升趋势再确认,中报分红公司数量/占比出现了跳跃式上行。全行业股息率(TTM)均出现了上行。2024年A股分红比例提升,确实就是最重要的基本面趋势。而新国九条就是顺应产业趋势的政策布局。

三、继续按照A股美联储降息交易的思路选结构:高股息搭台,科创唱戏。短期反弹演绎出“鲸落万物生”,这是资金驱动下的风格修复。美联储降息交易,顺周期高股息同样受益,有望成为板块轮动的重要环节。当前,科创相关指数表现已成为风险偏好的风向标。继续提示,科创是抢跑25年困境反转阻力较小的方向,24年内风险偏好企稳阶段,科创反弹可能较有弹性。

继续提示,A股美联储降息交易:高股息搭台,科创唱戏。周期、消费和房地产都可能有效反弹。短期反弹演绎出“鲸落万物生”,这是稳定资本市场预期政策发力,且风格更加均衡后的风格修复。后续反弹延续,仍依赖于A股美联储降息交易。美联储预防式降息,国内有降息预期发酵的阶段,经济预期改善,中期下行风险担忧缓和,顺周期的资源品(有色、煤炭好于石油)、消费(家电、白酒)和房地产都可能反弹。所以,后续难有纯粹的风格切换,顺周期高股息也是反弹的重要环节。

当前,科创相关指数表现已成为风险偏好的风向标。继续提示,科创是抢跑25年阻力较小的方向,24年内风险偏好企稳阶段,博弈科创是有弹性的。科创投资的重点是自下而上挖掘有优质并购项目储备的标的。

继续提示,港股相对A股反弹弹性更大,港股估值性价比更优的顺周期和基本面趋势更确定的互联网,都将直接受益于美联储降息交易。

风险提示:海外经济衰退超预期,国内经济复苏不及预期