【平安金融|周报】国常会研究推动保险业高质量发展,Q2对公贷款保持较高增速

核心观点

1、国常会研究推动保险业高质量发展的若干意见。8月30日,国务院总理李强主持召开国务院常务会议,研究推动保险业高质量发展的若干意见。继2006、2014年国常会两次审议研究保险业加快发展的意见后,此次国常会再次提及研究推动保险业高质量发展,预计相关意见将加速出台。从会议新闻稿来看,此次国常会肯定保险业在民生、服务实体经济等方面的重要作用,明确要充分发挥商业保险等市场机制作用,预计商业保险在养老、医疗等领域的发展将加速。同时国常会再次强调要紧盯关键领域和薄弱环节,保障消费者合法权益,预计保险业在合规经营、消费者保护等方面的严监管将继续。此外,国常会也提及培育壮大保险资金等耐心资本,或将引导更多保险资金流入资本市场和科技创新中。

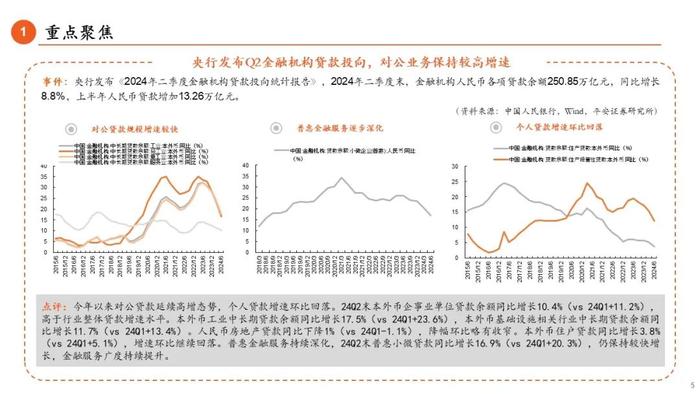

2、央行发布Q2金融机构贷款投向,对公业务保持较高增速。央行发布《2024年二季度金融机构贷款投向统计报告》,2024年二季度末,金融机构人民币各项贷款余额250.85万亿元,同比增长8.8%,上半年人民币贷款增加13.26万亿元。今年以来对公贷款延续高增态势,个人贷款增速环比回落。24Q2末本外币企事业单位贷款余额同比增长10.4%(vs24Q1+11.2%),高于行业整体贷款增速水平。本外币工业中长期贷款余额同比增长17.5%(vs24Q1+23.6%),本外币基础设施相关行业中长期贷款余额同比增长11.7%(vs24Q1+13.4%)。人民币房地产贷款同比下降1%(vs24Q1-1.1%),降幅环比略有收窄。本外币住户贷款同比增长3.8%(vs24Q1+5.1%),增速环比继续回落。普惠金融服务持续深化,24Q2末普惠小微贷款同比增长16.9%(vs24Q1+20.3%),仍保持较快增长,金融服务广度持续提升。

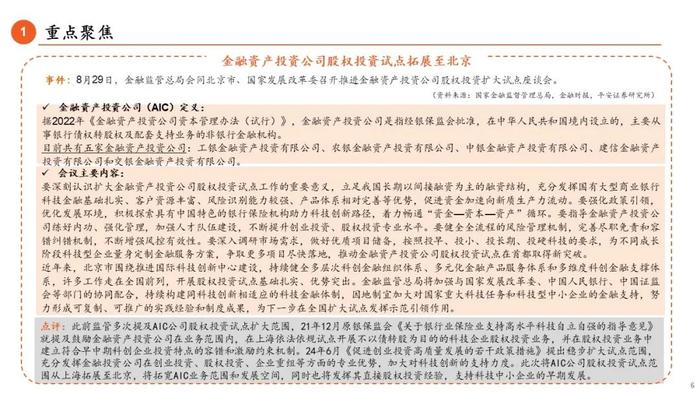

3、金融资产投资公司股权投资试点拓展至北京。8月29日,金融监管总局会同北京市、国家发展改革委召开推进金融资产投资公司股权投资扩大试点座谈会。此前监管多次提及AIC公司股权投资试点扩大范围,21年12月原银保监会《关于银行业保险业支持高水平科技自立自强的指导意见》就提及鼓励金融资产投资公司在业务范围内,在上海依法依规试点开展不以债转股为目的的科技企业股权投资业务,并在股权投资业务中建立符合早中期科创企业投资特点的容错和激励约束机制。24年6月《促进创业投资高质量发展的若干政策措施》提出稳步扩大试点范围,充分发挥金融投资公司在创业投资、股权投资、企业重组等方面的专业优势,加大对科技创新的支持力度。此次将AIC公司股权投资试点范围从上海拓展至北京,将拓宽AIC业务范围和发展空间,同时也将发挥其直接股权投资经验,支持科技中小企业的早期发展。

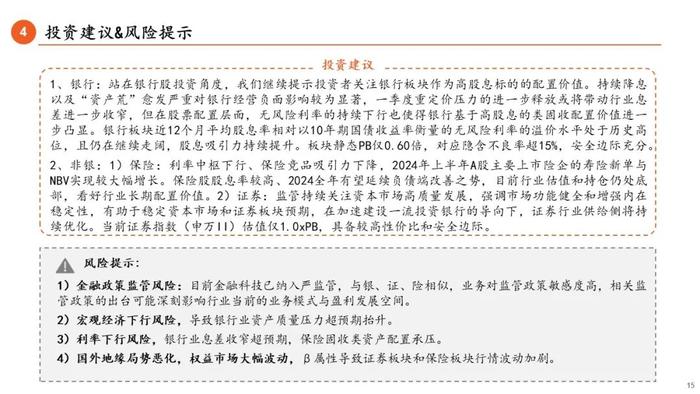

4、投资建议:银行:站在银行股投资角度,我们继续提示投资者关注银行板块作为高股息标的的配置价值。持续降息以及“资产荒”愈发严重对银行经营负面影响较为显著,一季度重定价压力的进一步释放或将带动行业息差进一步收窄,但在股票配置层面,无风险利率的持续下行也使得银行基于高股息的类固收配置价值进一步凸显。银行板块近12个月平均股息率相对以10年期国债收益率衡量的无风险利率的溢价水平处于历史高位,且仍在继续走阔,股息吸引力持续提升。板块静态PB仅0.60倍,对应隐含不良率超15%,安全边际充分。

(2)非银:1)保险:利率中枢下行、保险竞品吸引力下降,2024年上半年A股主要上市险企的寿险新单与NBV实现较大幅增长。保险股股息率较高、2024全年有望延续负债端改善之势,目前行业估值和持仓仍处底部,看好行业长期配置价值。2)证券:监管持续关注资本市场高质量发展,强调市场功能健全和增强内在稳定性,有助于稳定资本市场和证券板块预期,在加速建设一流投资银行的导向下,证券行业供给侧将持续优化。当前证券指数(申万II)估值仅1.0xPB,具备较高性价比和安全边际。

5、风险提示:1)金融政策监管风险。2)宏观经济下行风险,导致银行业资产质量压力超预期抬升。3)利率下行风险,银行业息差收窄超预期,保险固收类资产配置承压。4)国外地缘局势恶化,权益市场大幅波动,β属性导致证券板块和保险板块行情波动加剧。