天风银行刘杰:当前银行经营形势分析

银行板块基本面表现平稳,尽管今年以来涨幅较大,但依然兼具低估值与高股息的特征,仍是优质的红利品种。在避险情绪尚在,“资产荒”压力持续的背景下,国有大行估值低、股息率高,且保持稳定分红,红利价值重估或并未结束,仍具备价值。

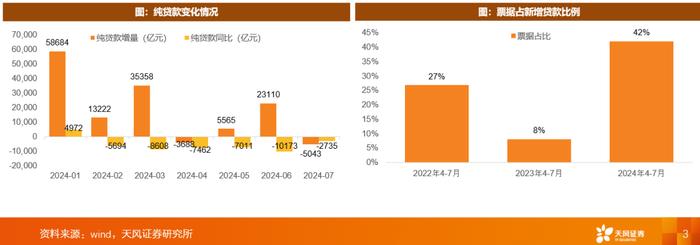

信贷持续处于“挤水分”状态,1-7月份新增人民币贷款合计13.5万亿,而扣除票据+非银之后,“纯贷款”新增12.7万亿,同比少增约3.7万亿。24年4-7月票据占比大幅提升至约42%,显著高于22-23年同期水平。

制造业领域信贷下滑幅度较大,房地产贷款有止跌企稳迹象。截止2024年6月末,制造业中长期贷款增速为18.1%,较年初下降近14个百分点。目前制造业领域也出现了一定的金融资源供求矛盾,或存在资金空转现象。今年以来,监管当局针对房地产市场推出了多项支持性工具和举措,包括建立“白名单”制度,精准支持房地产项目融资,推动保交楼落地。

信贷资源的区域分化进一步加深。近年来,长三角、成渝双经济圈地区成为信贷资源集中高地。截止6月末,江苏省信贷增速增速约12%,明显高于全国8.8%的平均水平,而四川省信贷增速也在12%以上。与之相对的是,东北地区企业信贷增速普遍较低,例如黑龙江、吉林省的贷款增速仅为5%左右,不仅低于全国平均水平,且与长三角地区差距依然较大。

零售端投放压力进一步加大。2024年上半年,零售贷款合计新增1.47万亿,同比少增超过2万亿。与此同时,截止2024年3月末住房按揭贷款增速已降至-1.9%,且与零售非按揭贷款增速剪刀差超过12个百分点。这表明:一是住房按揭需求有进一步走弱压力;二是早偿压力依然较大。

手工补息整改接近尾声,银行存款流失量明显减少。2024年4-7月间,国有大行一般性存款增量同比变化逐月改善,到7月份一般性存款季节性下滑1.43万亿,同比少减约4000亿,意味着银行存款流失量已明显减少。优质企业贷款利率与LPR偏离度越来越大。目前,优质企业贷款利率与LPR报价偏离加大;以LPR减点贷款占比已达到40%,LPR对于新发放贷款的基准性减弱。

目前年内银行息差降幅收窄。NIM:2024年6月大行、股份行、城商行和农商行NIM分别为1.46%(环比-1bp)、1.63%(环比+1bp)、1.45%(环比持平)、1.72%(环比持平)。

上半年投资净收益超预期增长,下半年债券资本利得减弱。截止24/8/29,已公布上市银行中报数据显示,银行业非利息收入增速为3.3%。其中手续费及佣金净收入负增14.5%,但投资净收益同比增长26.3%。目前债券市场震荡运行,未来债券资本利得效应可能减弱。

投资建议:红利价值重估或并未结束,仍具备价值

尽管贷款利率仍处于或处于下行阶段,后续银行的NIM压力或未完全缓解,但7月份存款降息能够对冲LPR调降,对NIM形成保护。手工补息压降,对于负债成本已经有明显改善作用。伴随着存款重定价,银行负债成本或会进一步下降,特别是涉及手工补息存款较多的国有大行,预计改善效果较为明显。

监管总局以及上市银行半年报披露的银行各项基本面数据显示:二季度以来,银行盈利稳健、NIM持平、资产质量稳定,部分打消了市场对于在经济“弱复苏”形势下,银行经营业绩可能低于预期的顾虑。

“资产荒”压力未缓解,A股上市银行股息率与国债收益率价差仍处在历史高位,债券利率整体处于低位会强化银行股“高股息”特征。二者价差回归至均值以前,银行板块作为盈利稳健、股息率高、估值波动低的“类固收”品种。我们认为,对于保险等长线资金或仍具有较大配置吸引力。

国有大行金融市场业务相对稳健,债券投资多以短久期债券配置为主,且信贷投放能够实现“以量补价”,但农商行未来中间业务收入中的投资收益可能会承压。

投资建议:银行板块基本面表现平稳,尽管今年以来涨幅较大,但依然兼具低估值与高股息的特征,仍是优质的红利品种。在避险情绪尚在,“资产荒”压力持续的背景下,国有大行估值低、股息率高,且保持稳定分红,红利价值重估或并未结束,仍具备价值。

风险提示:经济恢复节奏偏慢,信贷社融数据持续走弱;市场预期或改善困难,居民消费购房需求不振。