点评 | 老铺黄金:24H1品牌影响力扩大驱动收入爆发性增长,经营正杠杆下盈利显著提升

本文来自方正证券研究所于2024年9月1日发布的报告《老铺黄金:24H1品牌影响力扩大驱动收入爆发性增长,经营正杠杆下盈利显著提升》,欲了解具体内容,请阅读报告原文。

分析师:刘章明S1220523050001

联系人:廖捷

事件:公司发布2024年中期业绩。2024H1公司实现收入35.2亿元/+148%;实现归母净利润5.9亿元/同比+199%,落在此前盈利预喜5.5-6.0亿元区间的上端。

24H1店效&新开店驱动公司收入爆发性增长,足金镶嵌增长更快:24H1收入增长148%至35.2亿元,增长主要通过品牌影响力持续扩大驱动店效提升,叠加新开门店贡献。收入分产品看,24H1足金黄金产品收入13.7亿元/+110%,足金镶嵌产品收入21.5亿元/+182%,其中足金镶嵌产品保持更快增速。收入分渠道看,线下门店收入31.3亿元/+150%,其中上半年门店较23年底净增3家,增长更多通过店效提升驱动;线上平台收入3.9亿元/+139%,均保持高增长,线上占比保持平稳。

毛利率基本保持稳定,经营正杠杆下盈利能力提升明显:24H1公司毛利率为41.3%,同比-0.3个点,基本保持稳定。24H1销售、管理费用率分别为15.1%、3.5%,分别同比-2.5、-1.3个点,收入保持快速增长带来经营正杠杆作用下费用率下降明显。公司24H1实现归母净利润5.9亿元/同比+199%,对应归母净利率16.7%/同比+2.8个点。

各项经营指标稳健,保持良性健康增长:24H1末公司存货金额为21.1亿元,较23年末同比+66%,与公司收入增长、新店开业需求相一致;24H1公司现金及现金等价物8.2亿元。

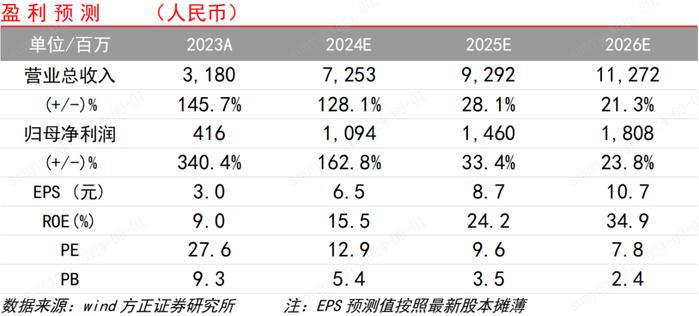

盈利预测与投资建议:老铺黄金上半年在品牌影响力持续扩大、产品端围绕古法金持续推陈出新,渠道店效提升明显、叠加新开门店贡献,收入增长明显;同时在经营正杠杆下盈利能力显著提升,利润快速增长,我们认为这一趋势有望延续。中长期看,老铺黄金持续围绕古法黄金工艺推陈出新引领行业,已与古法工艺形成了强关联心智,定位清晰目标高净值客群定价高端,致力于打造古法黄金国牌奢侈品。我们预计公司中期渠道端有望保持量质齐升,收入端有望保持快速增长。我们预计公司24-25年归母净利润分别为10.9、14.6亿元,当前股价对应24年PE约13x,我们维持公司“推荐”评级。

风险提示:消费环境疲软的风险;品牌势能不及预期的风险;渠道扩张不及预期的风险;黄金珠宝消费较为疲软的风险