【深度】比亚迪:毛利率越战越勇 全球化遍地开花

来源:财中社

在价格战如火如荼的2024年上半年,诸多车企盈利能力受到越来越大的考验。就是在这样严峻的挑战下,比亚迪(002594)汽车业务毛利率不降反升,还顺便刷新了近年来的新高。

不仅如此,海外业务愈发成为比亚迪营收增长的利器。上半年公司汽车出口大涨1.7倍,带动海外收入大幅增长。此外,海外本地化取得突破,乌兹别克斯坦和泰国工厂已经竣工投产,匈牙利、土耳其和巴西等也都纳入了比亚迪海外本地化的进程中。

毛利率新高

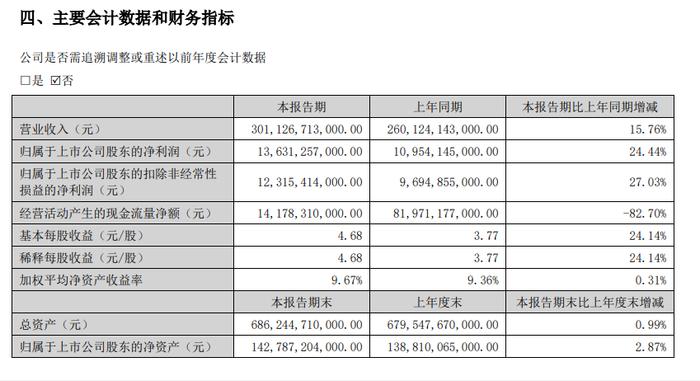

8月29日,比亚迪发布业绩报告。2024年上半年,公司实现营收3011.27亿元,同比增长15.76%;实现归属于母公司股东的净利润136.31亿元,同比增长24.44%。

“尽管宏观经济形势复杂以及市场竞争愈趋激烈,各品牌携手并进,推动本集团销量稳步增长,屡破前高。”比亚迪表示。

《财中社》注意到,2024年上半年,比亚迪整体毛利率达到20.01%,创造了公司2017年以后最佳的中报毛利率。

汽车业务表现优秀是比亚迪毛利率提升的关键。比亚迪有两大业务,一是汽车及其相关业务,二是手机部件及组装业务。在手机相关业务毛利率下降情况下,汽车业务毛利率明显增长。

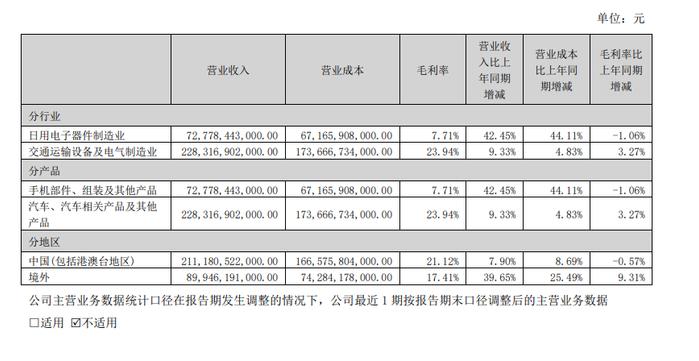

2024年上半年,比亚迪汽车及其相关业务实现营收2283.17亿元,毛利率达到23.94%,同比增加了3.27个百分点。与此同时,手机部件及组装业务毛利率减少了约一个百分点。

自2021年新能源汽车业务爆发以来,比亚迪汽车业务毛利率触底反弹,并很快在2022年站上了20%,之后继续保持增长,并于2024年上半年刷新近年来的新高。

比亚迪毛利率增长的基础,是公司在汽车业务收入增长超过9个百分点的同时,营业成本的涨幅不到5个百分点。相关原材料降价和规模优势分摊则是实现毛利率增长的最终根本。

原材料的降价从相关公司的业绩可以窥见一二。以锂电池最基础的碳酸锂为例,2024年上半年,赣锋锂业收入下降了约一半,净利润由明显盈利转入大幅亏损,降幅一倍有余。

其他诸如正极、负极材料、电解液和隔膜等锂电池原材料的相关上市公司业绩也都纷纷走低,亏损和下降成为主旋律。

《财中社》梳理发现,2024年二季度,碳酸锂均价为10.59万元/吨,同比下降了近60%。拥有全产业链优势的比亚迪成本管控强于诸多对手,这体现了公司垂直供应链整合优异的价格韧性。

2024年上半年,比亚迪汽车累计销量达161.3万辆,同比增长28.46%。众所周知,汽车是典型的规模经济行业。比亚迪董事长王传福也不止一次表示,车企需要尽快形成规模效应和品牌优势。

有了规模化,便可摊薄成本、尽显规模优势。招商证券指出,二季度比亚迪单车研发、销售和管理费用合计摊薄1.31万元;单车折旧预计摊薄约6500元,最终拉升了公司二季度单车盈利;单车的净利约8600元,超预期恢复。

二季度,比亚迪汽车销售了近百万辆,较一季度多出36万余辆。销量提升凸显了整体规模带来的降本效应,使得单车盈利提升了近2000元。

海外高歌猛进

海外收入高增长是比亚迪半年报的一大亮点,这也是公司营收增长的最大动力。

2024年上半年,比亚迪在境外实现营收899.46亿元,同比增长39.65%,而比亚迪在中国市场的营收增速不到一成。

《财中社》发现,自2020年比亚迪在境外收入爆发以来,境外收入已经成为公司重要的收入来源。2020年公司在境外收入不到600亿元,2023年一口气增长至超过1600亿元,境外收入增加了逾千亿元。

2024年上半年,境外收入已经占到了比亚迪营收的29.87%。上半年公司累计出口汽车20.3万辆,同比增长173.8%。

根据比亚迪的介绍,截至2024年上半年,公司新能源乘用车已进入巴西、德国、日本和泰国等77个国家和地区,跻身多国新能源汽车热销前列。

除了出口之外,比亚迪已经在全球开启“建建建”模式,亚洲、欧洲和美洲都已经或者准备布局。

在亚洲,2024年1月,比亚迪乌兹别克斯坦工厂启动生产,首批量产新能源车型-宋PLUSDM-i冠军版于6月正式下线。7月,比亚迪泰国工厂正式竣工投产,同时比亚迪第800万辆新能源汽车也在泰国工厂下线。

2024年3月,比亚迪位于巴西的工厂正式开工建设,在欧洲的首座工厂——匈牙利工厂已经签署土地购买协议,开工在即。此外,比亚迪还计划在土耳其、墨西哥和印尼等地开设本地化工厂......

高盛表示,比亚迪开始借助颇具竞争力的产品进军海外市场,海外有望成为公司的第二增长引擎,将贡献2022-2030年汽车新增销量的27%。

高盛认为,到2030年,比亚迪汽车总销量有望从2023年的310万辆增至780万辆,占到中国新能源汽车批发销量的三分之一。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。