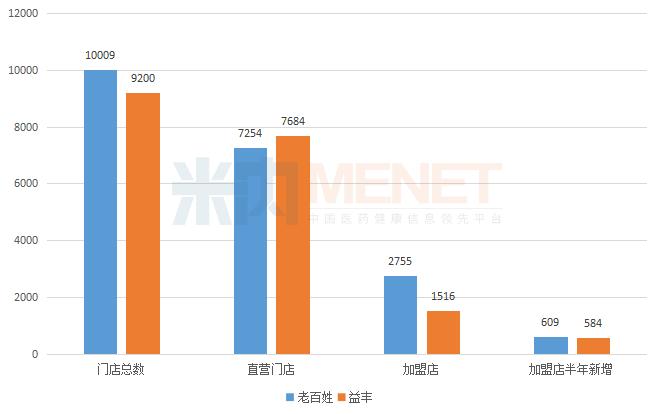

老百姓PK益丰药房:益丰直营门店7684家比老百姓多430家,老百姓加盟店2755家比益丰多1239家

老百姓向左,益丰往右?

米内网

前段时间,老百姓和益丰先后公布了“扩军”计划,老百姓今年的目标是新增2500~2800家,益丰计划用3年时间新增3900家。

老百姓今年的半年报显示,上半年新增1814家,下半年至少新增686家便可达标。益丰上半年新增1391家,按计划平均每年新增1300家,看来完成预定目标问题也不大。

耐人寻味的是,老百姓董事长谢子龙在5月举行的2021年股东大会上表示,短期内不会进行大规模并购。当然,不进行大规模并购不代表停止扩张,对比益丰明确的“新开+并购+加盟”,是否意味着两者今后的扩张方向有较大的差异?

同中有异

在近期举行的2022年中报业绩说明会上,老百姓总裁王黎介绍了未来聚焦16个省份的“9+7”的拓展战略,即9个优势省份通过自建、并购、加盟、联盟密集布点,7个省份以轻资产扩张的加盟、联盟为主。

益丰于8月10日披露的公告称,拟发行可转债募资不超过25.47亿元,其中12.85亿元用于新建连锁药店项目,计划3年内在湖南、上海、江苏、江西、湖北、广东、河北、浙江、天津九省市合计新建连锁门店3900家。

虽然说法不一样,但上市连锁的拓展方式基本相同,不同的是老百姓比其他五家多了一个“联盟”。截至6月30日,老百姓的直营门店数为7254家,益丰7684家,比老百姓多430家;老百姓的加盟店数为2755家,益丰为1516家,比老百姓少1239家。显然,老百姓在加盟店数量方面具有一定优势。

2022上半年老百姓与益丰门店扩展情况

上半年老百姓的营收中,加盟、联盟及分销13.31亿元,占比为14.8%。老百姓的网络覆盖全国20个省级市场,而在未来聚焦的16个省中,有7个是以加盟、联盟扩张为主,另外9个省加盟与联盟也是重要的手段,未来在“四驾马车”中,估计“联盟和加盟”两驾马车会跑得最快。

上半年益丰新开门店546家,并购门店363家,增加的自建、并购和加盟的门店数比例相当;从区域来看,老百姓拓展的范围比益丰更广,轻资产的方式更利于快速扩张。这是两者侧重有所不同的差别所在。

上半年老百姓新增加盟店609家、益丰新增584家,两者新增的加盟店数相当。值得关注的是,最近在长沙举办的“2002星辰会”上,益丰和老百姓都向与会者介绍了加盟自己的优势,不排除益丰加大招收加盟店力度的可能。

“交集”竞争

老百姓的2021年报显示,从贡献率来看,华中与华东属于第一梯队,两个区域的直营门店共1800家,营收占比为66%。

华中包括湖北、湖南、江西、河南4个省份,营收为60.54亿元,占比超过39%。华东包括浙江、江苏、上海、山东、安徽、福建6个省市,营收42.44亿元,收入占比27%。

益丰的重点区域与老百姓的“第一梯队”有“交集”的是湖南、湖北、江苏、江西、浙江、上海6个省市,这意味两者在华中与华东区域的竞争将更加激烈。

对于重点区域,上市连锁都是力争第一。通过控股怀仁药房,老百姓在湖南的门店超过3000家,成为了湖南省域门店数和销售额(含加盟)最多的连锁药店企业。据益丰相关负责人在“2022星辰会”上介绍,目前益丰零售收入排在第一的省份有江苏、湖北、江西等。

虽然老百姓没有明确哪9个省是通过“四驾马车”密集布点,哪7个省采用加盟、联盟扩张为主,但照常理推测,密集布点地区应为重点区域,以加盟、联盟为主的是薄弱区域。

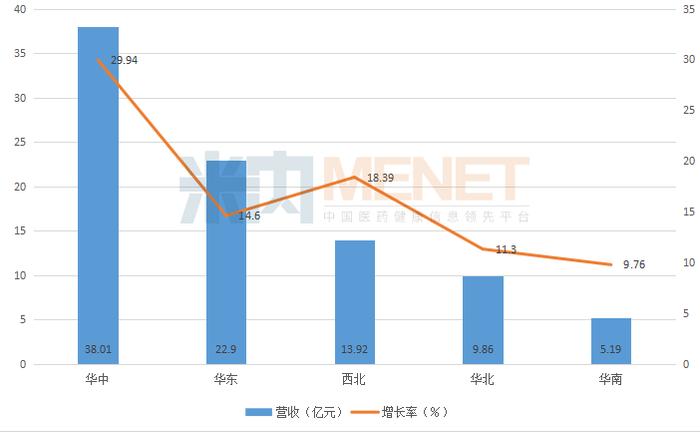

今年上半年,老百姓几大区域营收的排名从高到分别为华中(38.01亿元)、华东(22.9亿元)、西北(13.92亿元)、华北(9.86亿元)、华南(5.19亿元);同比增长从高到低分别为华中(29.94%)、西北(18.39%)、华东(14.6%)、华北(11.3%)、华南(9.76%)。华中与华东依然是重中之重,从同比增长来看,西北“四驾马车”的作用更大。

2022上半年老百姓主营业务分区域情况

益丰的拓展策略是“巩固中南华东华北,拓展全国市场”,除了与老百姓在华中、华东的“交集”,未来加盟“交集”的主战场可能在四川、山西、广东等省份。

殊途同归

回顾上市连锁的拓展之路,可以总结出一个规律:上市之前各有“根据地”,上市后目标逐渐一致——面向全国。

在收购唐人医药之前,健之佳省外拓展的重心一直是毗邻云南的四川与广西,收购唐人医药,意味着健之佳在以京津冀为核心的环渤海经济区建立了“根据地”,可同时向北、西、南三个方向发展,如北方加入对东北三省市场的争夺。上市后的漱玉平民不仅走出山东,向邻近的东北、河南扩张,还通过并购方式大举南下,在福建一举拿下152家门店。

大参林走向全国的步伐更大、更快,其并购是全国全面开花。如果说老百姓藉首举“平均降价45%”的大旗占了布局全国的先手之利,那么其他五家上市连锁正在迎头赶上,只要有合适的并购目标和机会,距离不是问题,于是,一心堂没有止步于处于中原的河南,还进驻了上海和天津。

益丰坚持的“区域聚焦”,其实也是其他上市的拓展策略。云南、四川、广西和山西仍然是一心堂新增门店最多的4个省份,1~6月新增门店数分别为248家、109家、66家、56家。

对重点区域,最理想的拓展模式当然是自建、并购和加盟同步,而对于老百姓和益丰来说,在单体药店占多数的陕西、山西、广东、重庆、天津等省市,发力加盟则是不错的选择。

受政策环境影响,上市连锁的目标实际上已趋于一致,即用各种拓展方式尽快提升市场份额与销售规模,在此基础上不断增加自营品种的数量和销量,通过向上游的延伸建立更大的的优势和发展空间,如益丰打造的“恒修堂”品牌在“2022星辰会上”隆重推出了新品酒制蜂胶。

在6月29日举办的机构投资者关系活动中,健之佳表示2022年计划新增门店不低于2021年的900家,尤其是加大收购门店的占比,通过收购迅速进入空白地区、薄弱地区及政策受限地区,缩短培育期。健之佳拟耗资20.74亿元收购唐人医药,创下了国内金额最大的药店并购案。在较短的时间内漱玉平民就把加盟店的数量增至1039家,与益丰、大参林的加盟店数量相差不大,可谓神速。

上市连锁发动新一轮的大规模“扩军”,其实是殊途同归:速度等于规模,速度就是一切。