财政部案例集“定制信息系统开发服务的收入确认”学习笔记

《企业会计准则第14号——收入》规定,履约义务,是指合同中企业向客户转让可明确区分商品的承诺。企业向客户承诺的商品或服务满足“独立受益”和“可单独识别”两个条件的,应当作为可明确区分商品或服务。满足“同时取得并消耗”“客户控制在建商品”“具有不可替代用途及合格收款权”等条件之一的,属于在某一时段内履行履约义务;否则,属于在某一时点履行履约义务。对于在某一时段内履行的履约义务,企业应当在该段时间内按照履约进度确认收入(履约进度不能合理确定的除外)。

2022年12月,财政部企业会计准则实施典型案例编委会出版了《企业会计准则实施典型案例集》(ISBN978-7-5223-1801-1),其中第3章中的“案例3-1定制信息系统开发服务的收入确认时点”指出,收入确认时点影响到企业特定会计期间的收入金额,进而对利润表中的多个指标产生影响。企业在判断收入确认时点时,应当严格遵循收入准则的规定。不能仅根据系统开发周期时间较长,就采用时段法确认收入。

一、案例集“案例3-1”概要

1、案例背景

A公司接受定制方B公司委托,为其定制开发一个生产信息系统。该系统包括2个子系统,相互联系较为紧密,单个子系统无独立功能,需2个子系统全部开发完成后才能投入使用。若A公司仅开发完成一个子系统,B公司无法从其他软件开发公司获得相关资源将该单个子系统投人使用。整个系统计划开发周期(包含试运行及系统终验)共计2年。开发过程所形成的全部信息存储于A公司的内部系统中,开发过程中形成的程序等所有权和知识产权归A公司所有。如果A公司被中途更换,新供应商需要重新执行信息系统定制相关工作。由于信息系统的定制化,A公司难以将该定制系统应用到其他定制方或者普通客户。在2个子系统开发完成后,A公司需要提供重大的开发服务将2个子系统整合为一个生产信息系统进行安装并试运行结束后,进行验收结算。相较于生产信息系统的定制开发过程,整个安装调试过程相对较短,大约只需要2周的时间。A公司销售的该生产信息系统无需升级服务也能正常使用。对于因定制方B公司原因导致业务终止的情形下,定制方B公司如何补偿A公司已发生的成本,双方未在合同中约定。从A公司已有的此类定制化信息系统违约历史经验来看,A公司能够获取的违约金仅能弥补已发生成本。

问题:A公司对该定制开发生产信息系统业务,按照时段法确认收入是否恰当?

2、案例解析

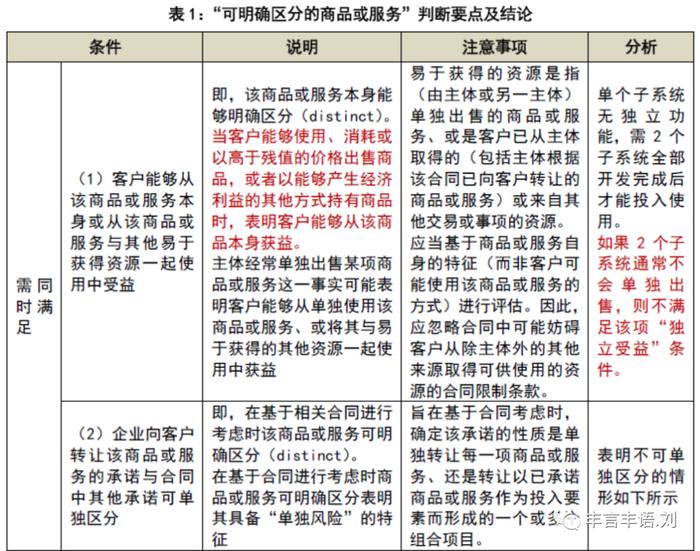

企业首先需要判断对于包含2个子系统定制开发的生产信息系统是一项履约义务还是多项履约义务。在本案例中,对于生产信息系统的单个子系统来说,由于单个子系统均无独立功能,定制方B公司也无法将单个子系统与其他易于获得资源一起使用获益;由于2个子系统联系紧密,A公司需要提供重大的开发服务将两个子系统整合为生产信息系统交付给B公司,一个子系统的修改会导致另外一个子系统修改,两个子系统高度关联。因此,单个子系统不是可明确区分商品,定制每个子系统均不构成一项履约义务,定制2个子系统组成的生产信息系统应作为一项履约义务。

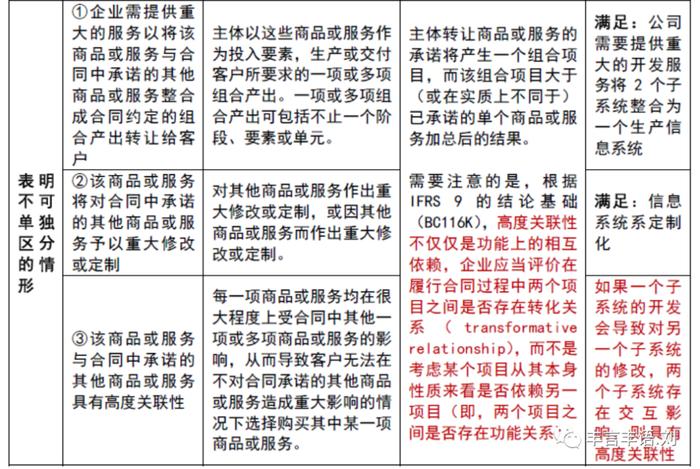

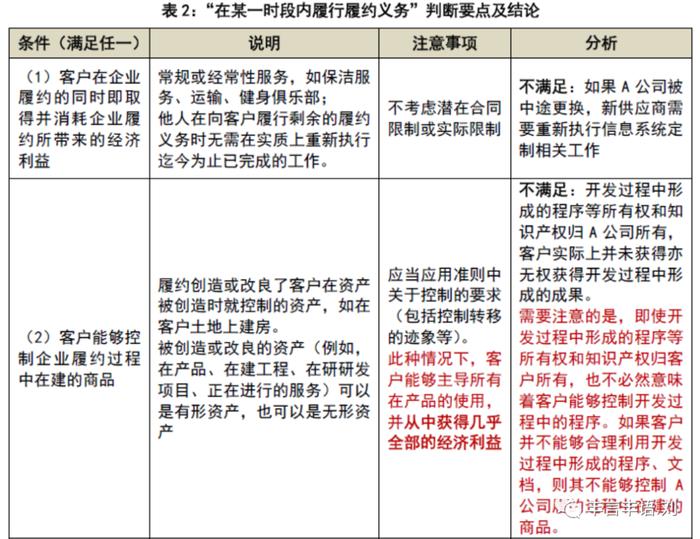

其次,企业应当判断履行定制开发信息系统的履约义务采用时点法还是时段法确认收入。收入准则第十一条规定了满足属于在某一时段内履行履约义务的三个条件,对本案例有关分析如下:第一,客户是否在企业履约的同时即取得并消耗企业履约所带来的经济利益。本案例中,如果A公司被中途更换,新供应商需要重新执行信息系统定制相关工作,A公司在开发定制生产信息系统的过程中,定制方B公司不能取得并消耗A公司开发生产信息系统所带来的经济利益,因此A公司不满足时段法确认收入的第一个条件。第二,客户是否能够控制企业履约过程中在建的商品。A公司开发过程所形成的全部信息存储于A公司的内部系统中,开发过程中形成的程序等所有权和知识产权归A公司所有,定制方B公司实际上并未获得亦无权获得A公司开发过程中形成的成果。A公司在开发定制生产信息系统的过程中,定制方B公司不能控制A公司开发过程中的程序的所有权和知识产权,因此A公司不满足时段法确认收入的第二个条件。第三,企业履约过程中所产出的商品是否具有不可替代用途,且该企业在整个合同期间内是否有权就累计至今已完成的履约部分收取款项。2个子系统及其构成的生产信息系统是A公司根据定制方B公司的要求所定制开发的信息系统。A公司难以将该定制系统应用到其他客户,因此定制生产信息系统具有“不可替代用途”。同时,A公司与定制方B公司并未在合同中约定,如因定制方B公司原因导致业务终止,定制方B公司应如何补偿A公司。根据A公司历史经验,此类定制化信息系统违约能够获取的违约金仅能弥补已发生成本,这表明A公司无权在整个合同期内任一时点就累计至今已完成的履约部分收取能够补偿其已发生成本和合理利润的款项。因此,A公司不满足时段法确认收入的第三个条件。

综上,本案例中A公司的定制开发信息系统的履约义务不满足时段法确认收入的三个判断条件中的任意一个,该履约义务属于在某一时点履行的履约义务。

二、案例集“案例3-1”解读

(一)可明确区分的商品或服务

对于履约义务的识别,不能简单根据合同内容的分项列举就简单认定为不同的履约义务,如果不满足收入准则第十条所述的“独立受益”和“可单独识别”两个条件,应当作为单一履约义务进行处理。

“案例3-1”中,2个子系统不能使客户“独立受益”,因此不是两项可明确区分商品,应作为一项履约义务。另外,从“可单独识别”角度,也属于不可单独区分的情形。

(二)在某一时段内履行履约义务

不能因为履约时间长就默认按照时段法确认收入。属于在某一时段内履行的履约义务需要满足收入准则第十一条所述的三项条件之一。

“案例3-1”中,A公司的定制开发信息系统的履约义务不满足时段法确认收入的三个判断条件中的任意一个,该履约义务属于在某一时点履行的履约义务。

三、其他监管要求和案例

(一)《收入准则应用案例——定制软件开发服务的收入确认》

【例】甲公司与乙公司签订合同,为其开发一套定制化软件系统。合同约定,为确保信息安全以及软件开发完成后能够迅速与乙公司系统对接,甲公司需在乙公司办公现场通过乙公司的内部模拟系统进行软件开发,开发过程中所形成的全部电脑程序、代码等应存储于乙公司的内部模拟系统中,开发人员不得将程序代码等转存至其他电脑中,开发过程中形成的程序、文档等所有权和知识产权归乙公司所有。如果甲公司被中途更换,其他供应商无法利用甲公司已完成工作,而需要重新执行软件定制工作。乙公司对甲公司开发过程中形成的代码和程序没有合理用途,乙公司并不能够利用开发过程中形成的程序、文档,并从中获取经济利益。乙公司将组织里程碑验收和终验,并按照合同约定分阶段付款,其中预付款比例为合同价款的5%,里程碑验收时付款比例为合同价款的65%,终验阶段付款比例为合同价款的30%。如果乙公司违约,需支付合同价款10%的违约金。

本例中,(1)如果甲公司被中途更换,新供应商需要重新执行软件定制工作,所以乙公司在甲公司履约的同时并未取得并消耗甲公司软件开发过程中所带来的经济利益;(2)甲公司虽然在乙公司的办公场地的模拟系统中开发软件产品,乙公司也拥有软件开发过程中形成的所有程序、文档等所有权和知识产权,可以主导其使用,但上述安排主要是基于信息安全的考虑,乙公司并不能够合理利用开发过程中形成的程序、文档,并从中获得几乎全部的经济利益,所以乙公司不能够控制甲公司履约过程中在建的商品;(3)甲公司履约过程中产出的商品为定制软件,具有不可替代用途,但是,乙公司按照合同约定分阶段付款,预付款仅5%,后续进度款仅在相关里程碑达到及终验时才支付,且如果乙公司违约,仅需支付合同价款10%的违约金,表明甲公司并不能在整个合同期内任一时点就累计至今已完成的履约部分收取能够补偿其已发生成本和合理利润的款项。因此,该定制软件开发业务不满足属于在某一时段内履行履约义务的条件,属于在某一时点履行的履约义务。

(二)《监管规则适用指引——会计类第2号》

2-1 识别履约义务时商品或服务是否具有高度关联性的判断

在识别单项履约义务时,企业应判断其向客户承诺转让的商品或服务本身是否能够明确区分,以及商品或服务在合同层面是否能够明确区分。若合同中承诺的多项商品或服务之间具有高度关联性,导致相关商品或服务在合同层面不可明确区分,企业应将相关商品或服务整体识别为一项履约义务。

监管实践发现,部分公司对于前述高度关联性存在理解上的偏差和分歧。现就该事项的意见如下:

高度关联性是指合同中承诺的各单项商品或服务之间会受到彼此的重大影响,而非仅存在功能上的单方面依赖。例如,企业在同一合同中为客户设计、生产某新产品专用模具,并使用该模具为客户生产若干样品,不应仅由于后续生产需要使用模具而认为模具与样品之间存在高度关联性。若企业在后续生产过程中,需要根据客户对样品的使用情况持续修正模具,基于修正后的模具再生产样品,最终将符合客户要求的模具及样品转让给客户,表明设计生产专用模具和生产样品之间互相受到彼此的重大影响,二者在合同层面不能明确区分,应将其识别为一项履约义务。