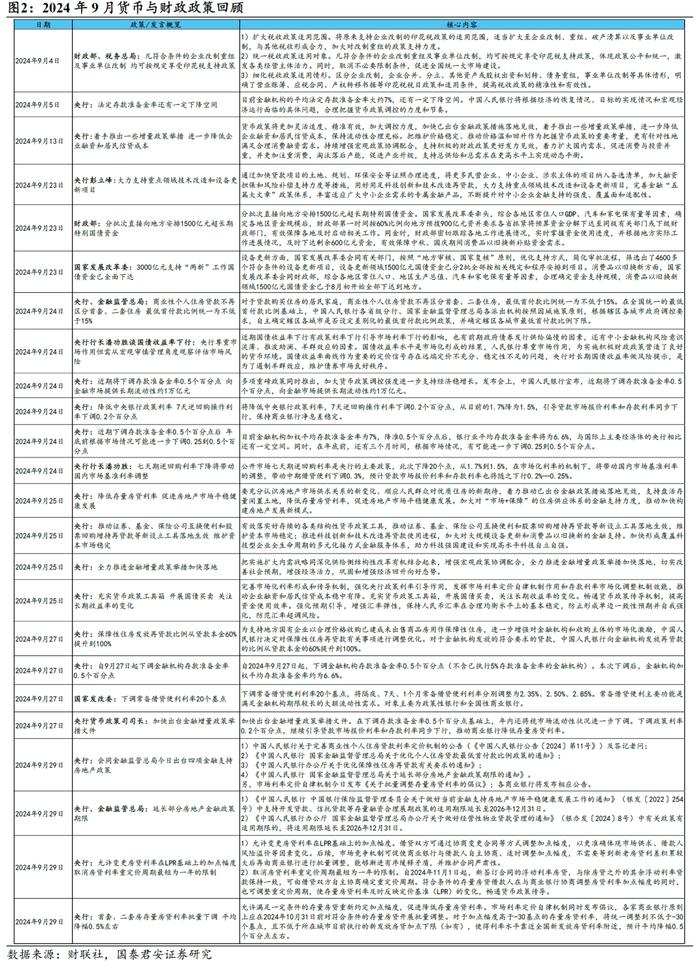

打通货币与财政协同发力的渠道|国君热点研究

导读:扩大货币财政协同空间的关键在于找到货币与财政政策共同的锚,从私人部门资产负债表修复的路径来看,风险资产(股票)作为共同锚的可能性较高。

1、924出台的货币政策组合拳回应了潘行长在8月15日采访中透露的“进一步谋划新的增量政策”,印证了国君宏观在9月9日发布的报告《存量房贷利率引导无风险利率预期》中的判断:

一是,缩小实体融资利率和债券利率下行速度的差异:除整体下调存量房贷利率外,更重要的是建立了住房贷款利率市场化调整机制,不需要等到批量调整。“转按揭”的施行也有助于强化市场竞争机制,进一步疏通政策利率向实体融资利率的传导。

二是,国债被赋予了连接货币端与资产端(股票)的角色,提升了其作为货币锚的地位:至此,央行买卖国债有了三重意义:1)吸收或投放流动性,2)释放价格信号和引导资金流向,3)在紧急情况下向股票市场提供低成本的流动性支持。

三是,增强汇率弹性是实现“币值稳定”的重要一步:三季度货币政策例会提出“增强汇率弹性”,其与实现币值稳定是看似对立实则统一的关系。一方面,8月以来人民币升值提升了币值稳定的安全垫;另一方面,允许汇率在更宽区间内自由波动能在一定程度上缓释国内风险资产的波动风险,反过来又有助于实现币值稳定。

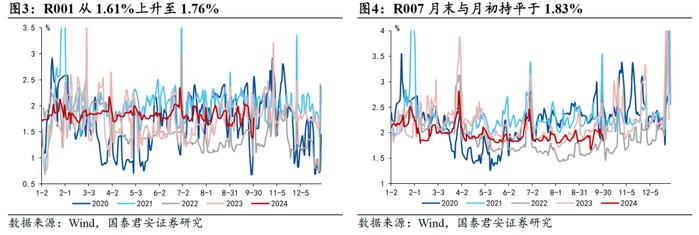

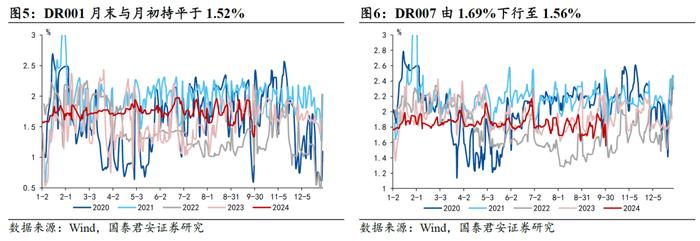

2、财政政策仍是影响10月流动性的主要因素。10月是缴税月,也是财政小月,预计财政存款环比增加约7100亿元,是流动性缺口的主要来源。

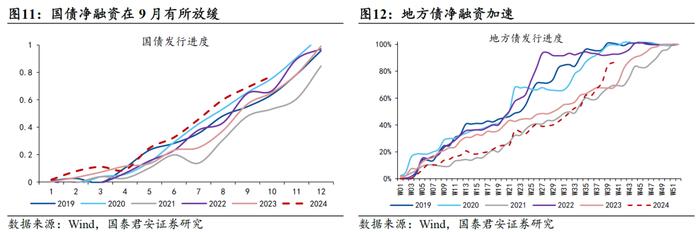

政府债发行方面,10月政府债发行压力预计较9月有所减弱,预计环比减少约7000亿元,但不确定性来自于增量的财政政策。按照前8个月的财政收支情况估算,财政约有2.8万亿元左右的缺口,其中1.3万亿元来自一般公共预算,可能采用增发一般国债、减少支出、增加其他账户调入等方式补足;另外约1.5万亿元缺口来自政府性基金账户,或采取增发特别国债、扩大专项债使用范围、政策金融债、支持一揽子化债政策等方式补足。

假设有约2万亿元增发政府债,预计10月流动性缺口将额外增加约5000亿元,届时准备金率有可能进一步再下调25bp作为对冲。

3、924国新办会议发布的政策体现出货币与财政的高度协同:

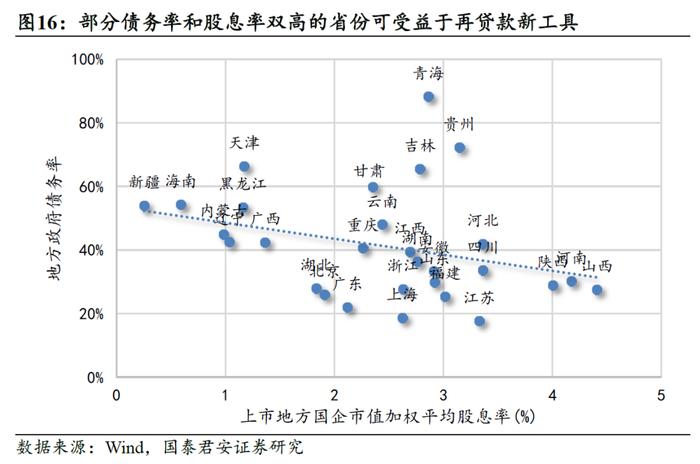

1)增收方面,出台一系列地产支持措施促进房价预期企稳,股票回购增持再贷款工具可以用作货币向地方财政定向扩表的工具,部分债务率和地方上市国企股息率双高的省份(如青海、贵州、吉林、甘肃、云南等)可受益于再贷款新工具;

2)化债方面,坚持保息差的政策取向在一定程度上能够提升商业银行参与地方化债的积极性;

3)补足缺口方面,逐月递增的国债净买入规模为潜在的增量财政政策出台提供了流动性支撑。

4、扩大货币财政协同空间的关键在于找到货币与财政政策共同的锚。需求不足的根源在于私人部门的资产负债表尚未得到修复,修复的路径包括:

1)压降负债端压力(货币政策调降存量房贷利率);

2)提升资产价格预期,通过央行扩表拉升地产价格预期已不可行,提振股票价格似乎是唯一解,但风险资产占居民部门资产比例仍较低(不到10%),短期只能通过引导预期并向其他部门和资产价格产生溢出效应;

3)提升收入预期(财政支付向民生保障倾斜)。

此次政策反映出,货币与财政共同的锚似乎在风险资产(股票),但协同机制仍不甚明确,且短期内货币发挥的效果要大于财政。

5、风险提示:银行间流动性波动超预期、居民资产负债表修复不及预期。

文章来源

作者:韩朝辉执业证书编号S0880523110001

张剑宇执业证书编号S0880124030031

汪浩执业证书编号S0880521120002

更多国君研究和服务

亦可联系对口销售获取