【海外市场月报】如何看待近期港股表现亮眼?(吴信坤、王正鹤、陈菲)

(来源:海通研究之策略)

重要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

核心结论:①9月港股开启反弹的背景是过去四年港股跌幅显著,调整后的估值性价比凸显。②本轮港股上涨的初期诱因是美联储降息对港股流动性的提振,而港股中报强劲的表现则是支撑其上涨的核心动力。③展望后市,国内政策组合拳发力,叠加海外流动性持续改善,或支撑港股继续上行。

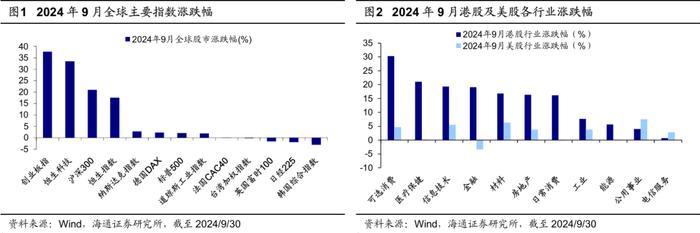

市场回顾:9月全球市场多数收涨,港股涨幅居前。A股方面沪深300指数9月累计涨幅/最大涨幅21.0%/28.4%,创业板指为37.6%/43.5%;港股方面恒生指数17.5%/26.7%,恒生科技指数为33.5%/42.3%;美股方面标普500指数为2.0%/6.8%,纳斯达克指数为2.7%/10.0%;其他市场,德国DAX为2.2%/7.0%,英国富时100为-1.7%/-2.5%,法国CAC40为0.1%/6.3%,日经225指数为-1.9%/-5.1%。从行业表现看,9月港股涨幅前三行业为可选消费(30.3%)、医疗保健(21.0%)、信息技术(19.4%),无下跌行业;9月美股涨幅前三行业为公用事业(7.5%)、材料(6.3%)、信息技术(5.5%),下跌行业为金融(-3.3%)、日常消费(-0.2%)。

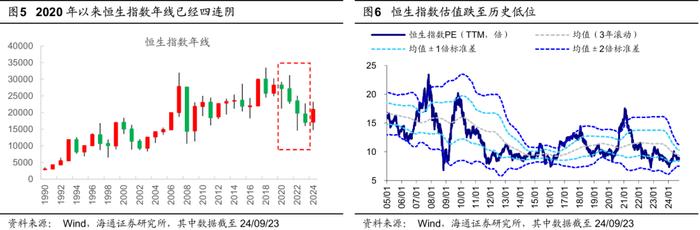

本轮港股开启反弹的重要基础是过去四年港股跌得多、估值低。2020年以来,港股持续下跌,恒生指数收出创历史纪录的年线四连阴,本次行情启动前(港股跌幅已经较为明显,恒生指数从21/02/18最高点累计下跌41.3%。此外,港股调整后其估值性价比也逐步凸显:一方面,纵向对比来看,港股估值已经降至历史底部区域;另一方面,国际对比视角下港股估值也处于偏低水平。

9月上旬港股上涨的重要诱因是美联储降息对港股流动性的支撑。本轮港股的上涨行情始于9/11,这一天美国劳工部公布的8月通胀数据显示美国通胀持续缓解,再加上9/6公布的8月就业数据印证美国就业趋弱,市场对美联储在9月开始降息的预期变得愈发坚定。随着美联储降息预期落地,海外主要发达经济体基本都将进入降息周期,在此背景下资金有望重新回流新兴市场,此时前期跌幅已显著、估值已低的中国资产性价比凸显。港股通常对外围流动性变化更加敏感,从而导致港股在此轮上涨中领先于A股。

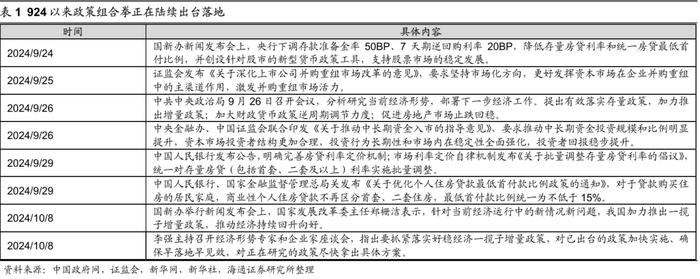

港股中报相对强劲的业绩表现是支撑港股更优表现的核心动力。流动性环境改善只是港股上涨的重要背景,但核心还是看基本面,港股上市公司相对更优的业绩是港股率先上涨的核心动力。根据已披露的港股和A股中报数据,港股企业盈利整体优于A股,强劲的业绩表现为港股的上涨奠定了基础。如果分行业看,9/11以来港股不同板块的股价涨跌幅也与中报业绩表现有一定相关性。此外,924国新办发布会以来,一系列存量和增量政策正逐步出台落地,投资者信心得到提振,助推港股加速上涨。

未来国内政策组合拳发力,叠加海外流动性持续改善,或支撑港股继续上行。往未来看,若海内外积极因素持续验证,或支撑港股继续上涨。国内方面,政策组合拳陆续出台落地,有望推动基本面回暖。9月底以来政策明显转向积极,随着政策组合拳的不断出台落地,未来国内宏微观基本面有望逐步改善。海外方面,美联储降息已落地,后续外资或阶段性回流。考虑到美国通胀持续缓解的大背景仍然不变,美国经济预期仍有走弱风险,美联储降息不仅有助于改善A股宏观流动性,还可能致使灵活型外资在短期回流。

风险提示:美联储降息不及预期,国内政策力度不及预期,国内经济修复不及预期。

正文

9月中国股市成为全球资本市场的关注焦点,特别是在924国新办发布会及926政治局会议后,市场情绪明显提振,国内宽基指数持续抬升,港股和A股市场均出现显著上涨。本文将主要分析本轮港股行情开启的驱动因素,并进一步展望未来港股走势。

1.回顾:9月全球市场多数收涨,港股涨幅居前

9月全球主要股指多数上涨,港股涨幅创近年新高。从9月全球重要股指表现看,海外股市多数收涨,A股、港股涨幅居前,日股、英国股市出现下跌。A股方面沪深300指数9月累计涨幅/最大涨幅21.0%/28.4%,创业板指累计涨幅/最大涨幅为37.6%/43.5%;港股方面恒生指数累计涨幅/最大涨幅17.5%/26.7%,恒生科技指数累计涨幅/最大涨幅为33.5%/42.3%;美股方面标普500指数累计涨幅/最大涨幅为2.0%/6.8%,纳斯达克指数为2.7%/10.0%;其他市场,德国DAX累计涨幅/最大涨幅为2.2%/7.0%,英国富时100累计跌幅/最大跌幅为-1.7%/-2.5%,法国CAC40累计涨幅/最大涨幅为0.1%/6.3%,日经225指数累计跌幅/最大跌幅为-1.9%/-5.1%。从行业表现看,9月港股涨幅前三行业为可选消费(30.3%)、医疗保健(21.0%)、信息技术(19.4%),无下跌行业;9月美股涨幅前三行业为公用事业(7.5%)、材料(6.3%)、信息技术(5.5%),下跌行业为金融(-3.3%)、日常消费(-0.2%)。

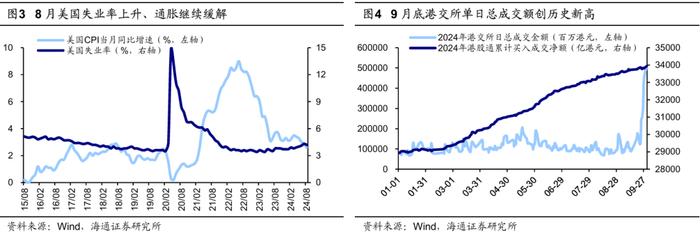

9月美股上涨主因经济软着陆预期升温、流动性环境改善及企业盈利表现强劲。9月以来对于美国经济能否实现软着陆的预期出现反复,随着经济数据陆续公布,市场对美国经济实现软着陆的信心逐渐增强。9月初公布的经济数据显示美国就业趋于疲软、通胀缓解。其中通胀方面,8月美国CPI经季调同比下降至2.6%,低于前值2.9%,表明通胀持续回落;就业方面,8月非农就业人口增长14.2万人,不及市场预期的16.5万人,显示就业市场面临压力。在此背景下,美联储降息预期升温,9月FOMC会议最终宣布降息50个基点、非常规开局,这加剧了市场对美国经济衰退的担忧。然而,9月26日公布的美国第二季度实际GDP年化季环比终值为3%,略高于市场预期的2.9%,显示出美国经济韧性依然较强,缓解了部分对经济衰退的担忧。同时,美联储的货币政策转向也对经济形成了刺激作用。9月18日FOMC会议宣布降息50个基点,标志着美联储正式进入降息周期。这一政策有助于改善流动性环境,降低企业融资成本,提振投资者的风险偏好。此外,美国企业盈利表现强劲,进一步为股市上涨提供支撑。2024Q2标普500指数EPS同比增长10.9%,创下自2021Q4以来的最高增幅,其中约79%的公司盈利超出预期,显示出盈利广泛改善。

9月港股大幅收涨主因政策发力修复国内市场风险偏好以及资金面环境转松。首先9月底国内政策层面的支持力度明显加大,对资本市场的关注度明显提升,为市场注入强心剂。9月24日,央行等部门联合发布了一系列金融政策措施,包括降准、降息、调整房贷政策、创设针对股市的货币政策工具等;9月26日的中央政治局会议进一步释放积极信号,强调要加大逆周期调节力度,努力提振资本市场,并提出促进房地产市场止跌回稳。这些政策措施迅速提振了国内投资者信心,会后港股、A股指数大幅上涨。其次,美联储的货币政策转向带动了包括南向资金在内的市场资金持续流入港股市场,加上港股强劲的业绩预期,推动了港股上涨行情。美联储9月宣布降息50个基点,开启新一轮降息周期,全球流动性宽松背景下外资有望回流估值性价比较高的港股。9月南向资金继续净流入,9月累计净流入385.3亿元,今年以来累计流入4613.2亿元。随着资金入场,港股流动性持续改善,交投情绪大幅回暖,9月30日单日成交金额达5059.2亿港元、创下历史新高。此外,港股中报业绩表现强劲,彭博一致预期预计恒生指数成分股24年盈利增长可能超10%,乐观的基本面预期提振了市场信心,助力行情上行。

2.如何看待9月港股表现亮眼?

9/11以来港股先是连续上涨7天,9/24以来更是和A股一起加速上涨、最大涨幅超26%,引发市场广泛关注。本轮港股行情到底由何驱动?为何港股先于A股启动?未来港股走势可能如何?下文就此展开分析。

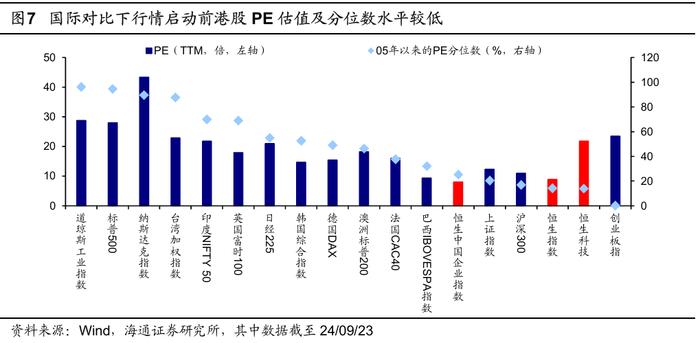

本轮港股开启反弹的重要基础是过去四年港股跌得多、估值低。2020年以来,港股持续下跌,恒生指数收出创历史纪录的年线四连阴,本次行情启动前(截至24/09/23,下同),港股跌幅已经较为明显,恒生指数从21/02/18最高点累计下跌41.3%。此外,港股调整后其估值性价比也逐步凸显:一方面,纵向对比来看,港股估值已经降至历史底部区域,本次行情启动前恒生指数PE、PB已降至05年以来均值-1倍标准差(3年滚动)附近,其中PE(TTM,下同)为8.9倍、处05年以来14%分位,PB(LF,下同)为0.89倍、处5%分位;另一方面,国际对比视角下港股估值也处于偏低水平,本次行情启动前恒生指数/恒生科技指数PE分别为8.9倍(处05年以来的14%分位数,下同)/21.8倍(14%),沪深300/创业板指等A股指数PE分别为11.0倍(17%)/23.5倍(0%),明显低于标普500/纳斯达克指数的28.0倍(95%)/43.4倍(90%)。

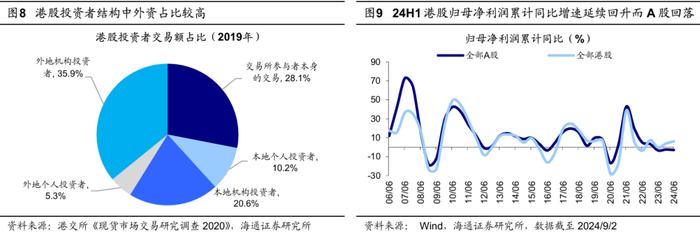

9月上旬港股上涨的重要诱因是美联储降息对港股流动性的支撑。本轮港股的上涨行情始于9/11,这一天美国劳工部公布的8月通胀数据显示美国通胀持续缓解,再加上9/6公布的8月就业数据印证美国就业趋弱,市场对美联储在9月开始降息的预期变得愈发坚定。根据Fedwatch数据,截至2024/9/11,市场预期9月开始降息概率已达100%。随着美联储降息预期落地,海外主要发达经济体基本都将进入降息周期,在此背景下资金有望重新回流新兴市场,此时前期跌幅已显著、估值已低的中国资产性价比凸显。考虑到港股市场的国际化参与度较高,港股中外地投资者交易额占比高达40%,因此港股通常对外围流动性变化更加敏感,从而导致港股在此轮上涨中领先于A股。综合来看,降息预期及其引发的资金流动使得港股在国际市场中具备了更强的吸引力,也为其上涨提供了有力支持。

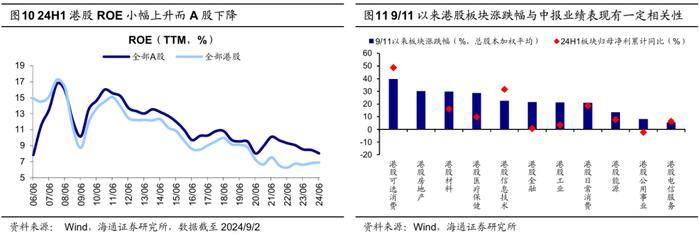

港股中报相对强劲的业绩表现是支撑港股更优表现的核心动力。流动性环境改善只是港股上涨的重要背景,但核心还是看基本面,港股上市公司相对更优的业绩是港股率先上涨的核心动力。根据已披露的港股和A股中报数据,港股企业盈利整体优于A股。从净利润增速来看,截至24/09/02,上半年港股净利润增速延续回升趋势,24H1/2023全部港股归母净利润累计同比分别为6.2%/3.9%,而A股利润增速有所下降,24H1/2023分别为-3.1%/-2.5%;从ROE来看,全部港股24H1/2023ROE(TTM,整体法)为6.9%/6.8%、小幅上升,而全A为8.0%/8.5%、出现下降。强劲的业绩表现为港股的上涨奠定了基础,这或也是本轮港股先于A股开启上涨的原因之一。如果分行业看,9/11以来港股不同板块的股价涨跌幅也与中报业绩表现有一定相关性,例如2024H1可选消费、信息服务板块盈利增速最靠前,对应9/11以来可选消费板块股价涨幅居前。此外,924国新办发布会以来,一系列存量和增量政策正逐步出台落地,投资者信心得到提振,助推港股加速上涨。

展望后市,国内政策组合拳发力,叠加海外流动性持续改善,或支撑港股继续上行。前文提到港股估值性价比、美联储降息、港股强劲中报表现以及国内宏观政策发力共同助力了港股近期的上涨。往未来看,若海内外积极因素持续验证,或支撑港股继续上涨。

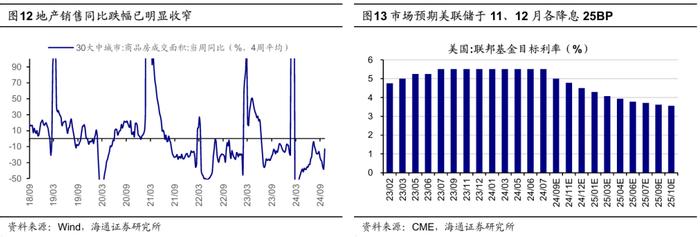

国内方面,政策组合拳陆续出台落地,有望推动基本面回暖。9月底以来政策明显转向积极,9/24国新办新闻发布会在货币政策、地产、资本市场等方面打出政策组合拳,9/26中央政治局会议罕见在9月开会部署经济工作,聚焦实体经济、房市、股市等方面。随着政策组合拳的不断出台落地,未来国内宏微观基本面有望逐步改善。当前政策明显发力的地产基本面已经开始回暖,最新高频数据显示30大中城市地产销售当周同比4周平均增速已明显回升,由9/28的-38.3%大幅回升至10/05的-13.0%。

海外方面,美联储降息已落地,后续外资或阶段性回流。虽然近期公布的数据显示9月美国就业市场保持稳定,但考虑到美国通胀持续缓解的大背景仍然不变,美国经济预期仍有走弱风险,因此我们认为后续降息有望延续。根据Fedwatch数据,截至24/10/09,市场预期美联储在11月、12月各降息25BP。往未来看,美联储降息不仅有助于改善A股宏观流动性,还可能致使灵活型外资在短期回流。

3.2024年10月大事日历

风险提示:美联储降息不及预期,国内政策力度不及预期,国内经济修复不及预期。