【机构观债】9月债券市场成交清淡 信用利差全面走阔

转自:新华财经

新华财经北京10月11日电9月,债券二级市场成交清淡,成交金额降至近一年最低值。超预期利好政策提振投资者信心,投资风险偏好下移,成交债券中低级别占比微增。信用利差方面,利率债收益率延续走低,与走势基本持平的信用债收益率间利差逐步扩大,仅一个半月的时间信用利差回升至年初水平。

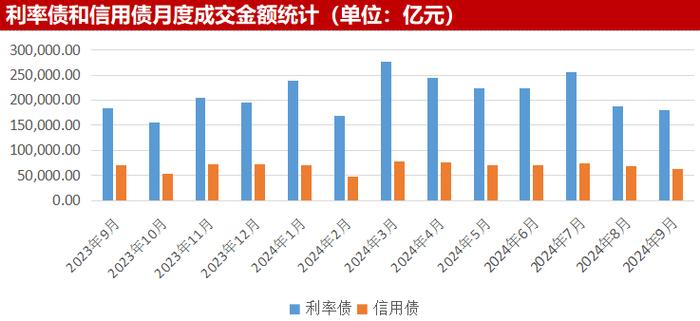

统计数据显示,债券二级市场9月总成交金额305,025.79亿元,同比、环比分别减少2.95%、3.93%。回顾去年同期,股市金九银十影响债券市场交易转淡,而今年在央行强监管及金融政策组合拳刺激下,债券市场转淡的时点更是提前至8月,9月债券二级市场总成交金额降至近一年最低值,但由于前期基数较小当月同比、环比缩减幅度并不明显。

按类型划分,利率债方面,9月成交金额180,003.90亿元,同比、环比分别减少2.46%、3.97%。信用债方面,9月成交金额62,459.69亿元,同比、环比分别减少10.90%、7.64%。

从成交信用债的信用级别来看,9月超预期利好政策提振投资者信心,投资风险偏好下移,成交债券中低级别占比微增。产业债方面,成交债券高信用级别占比微幅下降,AA级(含)以下级别占比微增至20%;结合债券久期,AA+和AA级别成交债券久期在3-5年期区间占比增加。城投债方面,或受一级市场发行缩量的影响,成交城投债以存量债为主,中短期债券成交占比增加。此外,受股市行情火热影响,可转债本月成交量较为稳定,未见明显缩量。

信用利差方面,利率债收益率延续走低,与走势基本持平的信用债收益率间利差逐步扩大;仅一个半月的时间信用利差回升至年初水平。

从行业利差中位数的排序来看,截至9月27日,家用电器、通信、房地产、农林牧渔和纺织服饰行业利差处于高位,分别为143.35bp、124.63bp、109.73bp、109.25bp和108.92bp;石油石化、公用事业、交通运输、钢铁和环保行业利差处于低位,分别为46.93bp、53.94bp、59.05bp、60.98bp和61.07bp。

本月中游制造相关行业利差多数走阔;下游需求行业中,服务类消费行业利差普遍低于商品类消费行业利差,以文旅为主的社会服务行业利差环比逆势下行,汽车和房地产行业受利好政策推动仅呈微幅波动,而家用电器行业利差虽明显收窄但仍居于高位。银行业信用利差在上月末压缩至历史低位后出现走阔。

城投方面,化债背景下,年内多数区域净融资额大幅缩减,多地持续优化政策,年初信用利差中位数较高的区域已普遍修复,全国各区域利差区间收窄。本月受市场整体变化的影响,多数区域城投债利差上浮,但区域利差处于低位的北上广、江浙等地环比基本持平。

展望后市,基本面延续波折修复以及货币金融政策持续发力均利好债市,政策利率仍大概率延续下行并将引导信用债发行利率低位震荡。然而,短期内,需要关注财政政策和机构行为对债市的扰动。一方面,财政政策存在进一步加码的可能,对债市的压力升温;另一方面,股市表现对债基规模造成一定影响,叠加年底投资者落袋为安的想法或缓解前三季度债市供需不均的情况。预计四季度债市信用利差或震荡上行。

(作者系大公国际资信评估有限公司技术研究部董梦琳、李喆)

编辑:王菁