【重磅发布】四季度最重要的10张图表 ——看懂大类资产配置方向

《中信大类资产配置报告》由中信资产配置委员会牵头,秉承“把握重大机遇、识别重大风险”的核心职责,汇聚中信银行、中信证券、中信建投证券、中信信托、中信保诚人寿等金融子公司的专家资源联合打造,旨在研判解读宏观经济形势和大类资产走势,为您的智慧选择提供更多支持!

本期《2024年四季度大类资产配置报告》,由中信资产配置委员会轮值单位中信银行主笔,融合中信相关金融子公司的智慧解读,诸多精彩,与您分享。

Corepoints

核心观点

人民币债券:标配。

中国债券的长端利率隐含充分预期,在十年期国债利率2.0%这个位置,投资者可以继续持有债券多头仓位,但进一步增加配置则没有必要。

美债:标配。

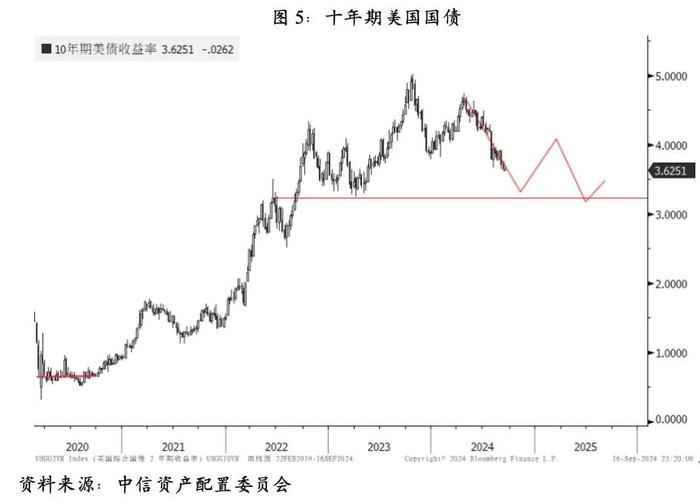

过去三个月金融市场可能已经很大程度上定价了美联储潜在的降息幅度,美债利率的下行空间所剩无几。当前3.6%左右的两年期美债、3.5%左右的十年期美债,均不是做多的好位置。如果美债利率阶段性下行比较多的时候,并不是去追着买的好时机,比较合适的买入位置是市场过度超前的预期回摆时带来的买点。

A股:增配。

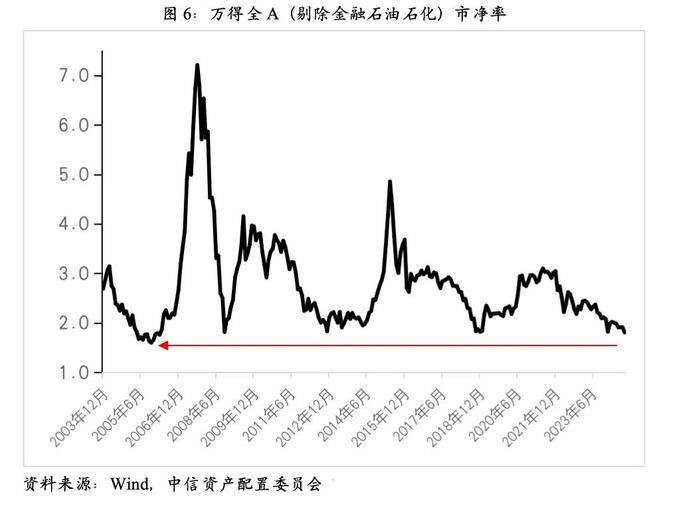

制造业PMI指数显示2022年Q2以来经济动能在挑战中温和增强,但万得全A(剔除金融、石油石化)PB估值却降到历史第二低点,配置价值提升。

港股:增配。

对国内投资者而言,港股可以作为美股的阶段性替代品,因为相对美股而言,港股估值、盈利处在近十年底部,预计向上弹性较大,有风险承受能力的投资者可适当参与。

美股:减配。

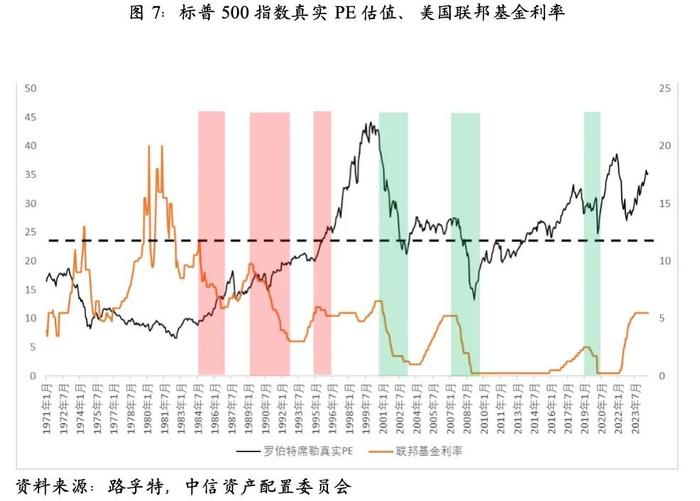

标普500指数剔除通胀因素后的真实估值是35.23倍,仅次于2000年互联网泡沫峰值44倍、2020年疫情后美国大放水时期的38倍,属于历史第三高的位置,说明当前美股是按照乐观的盈利预期在定价,向上的空间与向下的风险越来越不对称,投资者应慎重追高的风险。

日股:减配。

日本股市的今年上半年的上涨,一部分来自企业盈利增长,另一部分来自估值上升,两个变量都面临反转,我们提示日本股市的涨势已是强弩之末。7月中旬日股开始调整,建议投资者暂时回避日股的投资,等待日股回调后再考虑配置。

黄金:标配。

黄金的长期前景较好,但市场已反映降息预期,金价短期涨幅较大,存在回调的风险。尚未配置黄金的客户,建议等回调后再入场;已持有黄金的客户,建议继续持有但不宜增加配置。

01

美国通胀前景并非一马平川,美联储降息路径或仍有波折

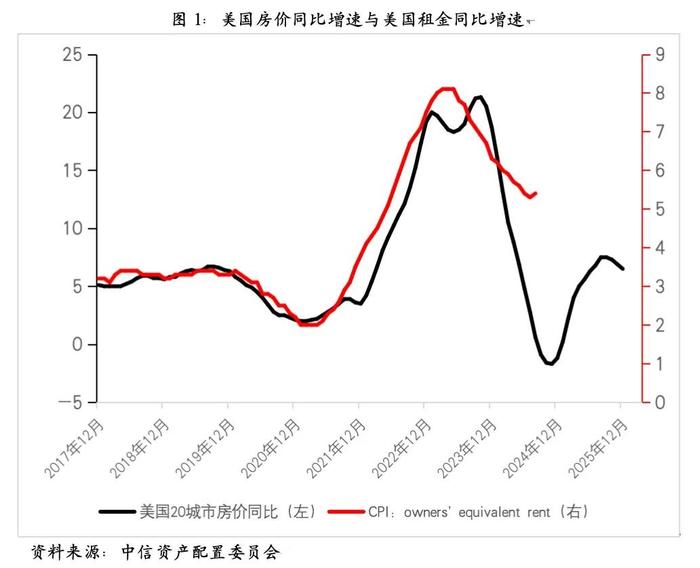

美国通胀增速前期的回落,主要来自于商品性通胀大幅降温,与美联储加不加息相关度低。美国核心服务通胀降温其实并不明显,原因是美国名义薪资增速仍然很高,扣除通胀以后的实际薪资增速有所改善。在服务类通胀里面,占比最大的部分是房租租金(租金在CPI所有项目里面占权重36%)。从过去经验看,房价同比变动大约领先租金同比变动18个月(如图1)。所以,趋势上,美国住房租金同比增速预计会继续下降到今年底,但明年有可能要触底回升。如果明年美国通胀压力死灰复燃,有可能会打断美联储降息操作。

02

中国经济在挑战中复苏温和,政策组合增强经济动能

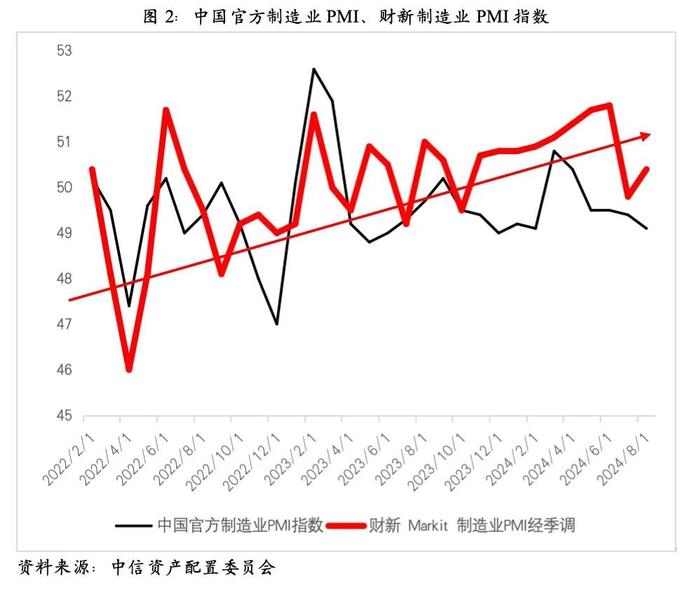

尽管面临诸多挑战,中国经济事实上在温和恢复,而不是进一步恶化。而且,中国经济2020年疫情以来的表现总体好于欧美日等经济体。在消费需求方面,1-8月社会消费品零售额累计同比增长3.4%,去年同期是7%;在投资需求方面,1-8月固定资产投资额累计同比增长3.4%,去年同期是3.2%;在外需方面,1-8月美元计价出口额累计同比增长4.6%,去年同期是-5.6%。总体来看,今年经济增长动能比去年更加均衡(如图2),去年主要是靠内需里面的消费,今年三驾马车都是正增长。近期,一行一局一会重磅发声,政策组合拳提振市场信心。中央政治局会议在货币、财政政策及地产、资本市场等领域提出明确政策要求,凸显领导层决定以更大政策力度实现年度增长目标。

03

人民币债券:2.0%的十年期国债利率对悲观预期定价已较为充分

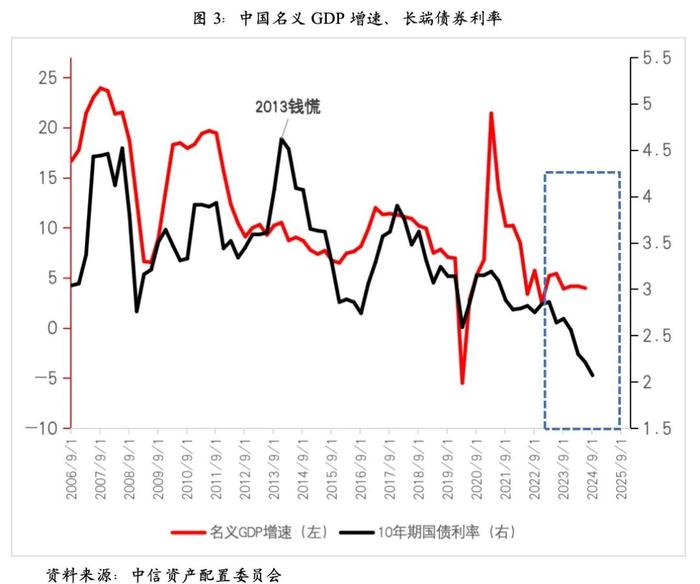

日本10年期国债收益率跌破2.0%,是在日本名义GDP增速1997年跌破2.0%以后才出现。也就是说,在确认了长期通缩后,日本的长端利率才跌破这一重要位置。如果以这些标准来衡量现在的中国,情况显然没有那么糟糕。不过,在缺少高收益资产的当下,债券利率大幅度提升的可能性并不大。我们对债券的短期看法是,在十年期国债利率2.0%这个位置,投资者可以继续持有债券多头仓位,但进一步增加配置则没有必要。

04

人民币债券:短久期债券具有更好的风险回报比

如图4,红线是银行间质押式回购七天利率移动20日平均值(表征资金成本),蓝线是五年期国债利率(表征投资回报)。在这段时间里五年期国债利率与DR007移动20日平均值发生倒挂,意味着承担久期风险是不划算的,配置短久期债券具有更好地风险回报比。

05

美国国债:把握节奏很重要,不宜追高买

鲍威尔给市场描绘的是“温和的通胀”与“适当放宽利率”的软着陆的宏观前景,但是市场却按照“硬着陆”在定价。对美债而言,过去三个月金融市场可能已经很大程度上定价了美联储潜在的降息幅度,长端美债利率和短端美债利率的下行空间所剩无几,美债利率曲线或重新回到倒挂状态。当前3.6%左右的两年期美债、3.5%左右的十年期美债,均不是做多的好位置。如果美债利率阶段性下行比较多的时候,并不是去追着买的好时机,比较合适的买入位置是市场过度超前的预期回摆时带来的买点。

06

A股:盈利改善有所表现,估值触及历史第二低点

企业盈利改善有所表现,但A股估值却继续下行。截至2024年9月13日,万得全A(剔除金融、石油石化)PB估值跌到1.8倍,仅次于2005年Q2的1.7倍,属于历史第二低点,说明A股投资者正在按照极度悲观的盈利预期给资产定价,即人们担心未来经济增长和企业盈利会进一步恶化,当下的任何改善可能都是短暂的,于是给出极低的估值倍数(如图12)。2024年9月24日一行一局一会重磅发声以及2024年9月26日中央政治局会议,均极大地提振市场信心。近期,中国证监会公告,中央金融办、证监会联合印发《关于推动中长期资金入市的指导意见》称,将推动证券基金期货经营机构提高权益类私募资管业务占比,建立健全商业保险资金、各类养老金等中长期资金的三年以上长周期考核机制;促进保险机构做坚定的价值投资者,为资本市场提供稳定的长期投资。鼓励银行理财和信托资金积极参与资本市场,畅通入市渠道,提升权益投资规模。并且鼓励具备条件的上市公司回购增持。我们建议投资者保持极大的耐心,因为胜利往往产生于“再坚持一下”的努力之中。

07

美股:真实PE估值处在历史第三高,盈利增速却面临放缓风险

截至2024年9月13日,标普500指数剔除通胀因素后的真实估值是35.23倍,仅次于2000年互联网泡沫峰值44倍、2020年疫情后美国大放水时期的38倍,属于历史第三高的位置,说明当前美股是按照极度乐观的盈利预期在定价。目前还无法判断美国经济和美国企业盈利增长是温和放缓还是快速恶化,若真如鲍威尔给市场描述的,是“温和通胀”和“适当放松的政策利率”的组合,那么美股有可能是震荡中攀升;如果出现其它外部冲击,导致美国经济出现“硬着陆”,美股调整幅度可能会比较大。无论是哪种情况,在美股投资上,都应该保留一份谨慎。

08

港股:可以作为美股的阶段性替代品

港股前期跌幅巨大,估值严重折价,理论上存在较大的修复空间。美联储进入降息周期,对港股估值修复是有利的。但是,2016年以后,港股EPS只是周期性波动,缺乏向上增长的斜率,导致MSCI中国指数基本只有波动,没有向上抬升的斜率(如图8)。所以,港股适合阶段性参与,不适合长期配置。对于已持续港股基金的客户而言,不妨逢高将部分仓位切换到A股资产上。对于尚未持有港股基金的客户而言,可以将其作为A股资产的补充,但不宜作为核心仓位。

09

日股:估值在高位,盈利增速却面临放缓的风险,建议回避

日本股市前期表现强劲,与2021-2023年期间日本企业盈利强劲增长有关,而企业盈利强劲增长则受益于日元汇率大幅贬值,日元贬值使日股盈利增速提高67%。若剔除日元贬值因素后,日本东证指数EPS自2022年以来的增长非常有限(如图9)。未来日本股市的盈利增速是趋于放缓,而不是加速,但是估值又处在近十年高位,这是非常危险的组合。二季度我们建议投资者不宜追高日本股市。7月下旬,日本股市开始调整,日经指数最大跌幅接近25%。尽管近期指数有所回升,但本轮调整可能还没有结束,建议投资者继续观察。

10

黄金:长期前景较好,但短期抢跑较多

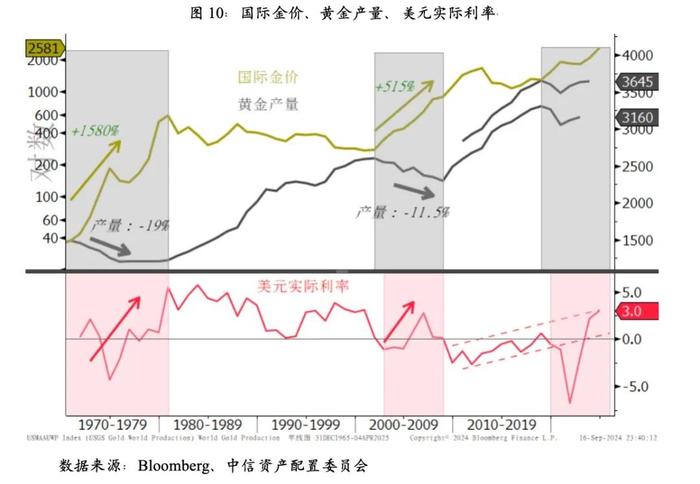

如果说美元实际利率下沉是驱动金价上涨的需求侧逻辑,那么黄金产量收缩则是放大金价上涨幅度的驱动因素。2019年以来,黄金矿业公司削减资本开支,全球黄金产量开始下降,这很可能是新一轮供给收缩周期的早期阶段。历史上,每次黄金产量收缩时,金价都会出现大幅上涨。虽然黄金长期前景很好,但就短期而言,金价恐怕已经透支了降息预期。目前,不仅技术指标闪烁着调整风险,从COMEX黄金期货投机性净持仓与国际金价也产生一定背离。我们建议,如果您已经配置黄金资产,可以继续持有,但不宜再增持;尚未配置黄金的投资者,建议等回调后再入场

出品方:中信资产配置委员会

风险提示:

以上内容仅为作者个人或研究机构的观点,不代表“财富广场”的立场和观点。内容信息仅供参考,作者个人或研究机构以及“财富广场”均不为内容获得者由此采取的任何行为承担责任。未经授权,不得转载。

E

N

D