【行业研究】穿越产能出清周期:2021-2024年锂电材料行业变革与竞争要素分析——以三元前驱体行业为例

本文以三元前驱体行业为例,研究了2021-2024年锂电材料行业竞争要素随供需关系变化的情况。2021年以来,锂电材料行业受动力与储能需求带动快速发展,行业供需关系也先后经历了供给不足、供需紧平衡和产能结构性过剩。2024年以来,行业产能结构性过剩明显,并存在产能出清预期。与此同时,中国出台政策限制新增产能,欧美等地也出台了一系列政策限制中国制造的锂电产品及相关矿产在当地的应用,促使中国锂电企业加快海外产能建设及对上游矿产资源的投资。此外,受宏观环境及资本市场影响,锂电企业融资难度有所提升,但融资需求仍然存在。经分析得,在产能结构性过剩、国内政策限制产能、国外政策限制出口、部分锂电矿产资源依赖进口、锂电企业融资渠道收紧的背景下,产品结构多元、全球化程度高、资金实力及融资能力强的企业有望穿越产能出清周期。未来,锂电各细分领域的行业集中度有望进一步提升。

一、行业概况

2021-2023年,受新能源汽车与储能市场发展带动,锂电池及锂电材料市场快速增长,锂电企业产能投资规模也大幅提升。由于锂电产业链的供给增速变化相对需求存在一定滞后,行业先后经历了供给不足、供需紧平衡和产能结构性过剩。2024年以来,受供需关系失衡及下游竞争加剧等因素影响,行业内企业盈利水平承压,行业存在产能出清预期。

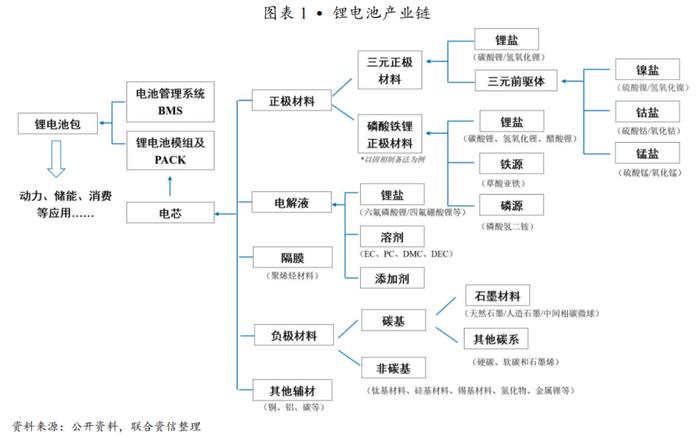

锂电池下游应用领域主要为新能源汽车、储能和消费电子;上游为正极材料、负极材料、电解液、隔膜及包装材料等,其中正极材料在物料成本中占比最大。正极材料前驱体是电池制备过程中的关键原料之一,可通过一系列化学反应转化为电池正极材料。电池正极材料主要包括三元(镍钴锰酸锂、镍钴铝酸锂)、磷酸铁锂、钴酸锂、锰酸锂等类型。其中,三元锂电池和磷酸铁锂电池主要应用于动力储能领域,钴酸锂电池主要应用于消费电子领域,锰酸锂电池则主要应用于电动工具、小型电车等。本报告将以三元前驱体行业为例,研究锂电材料行业竞争要素随供需关系变化的情况。由于消费电子及电动电池在规格、材料等方面与动力储能电池差异较大,且2021-2023年未曾经历高速扩张及供需失衡,故本报告仅在动力储能电池领域内进行分析。

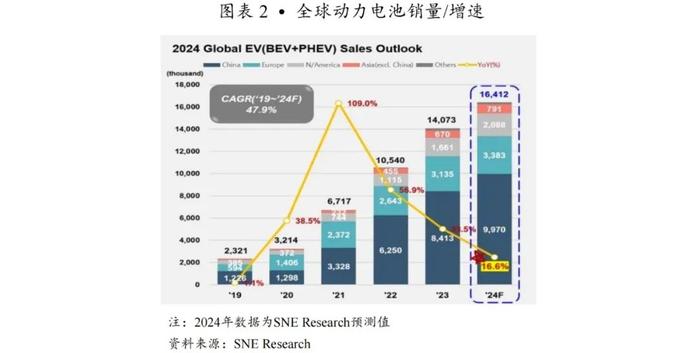

2021年以来,受新能源汽车和储能市场快速发展带动,锂电池及锂电材料市场快速增长。动力电池是新能源汽车的重要部件。2021-2023年,动力电池装车量随电动汽车市场快速增长。根据韩国研究机构SNEResearch统计,2023年全球电动汽车销售1406.1万台,同比增长33.41%;全球新能源车动力电池使用量达705.5GWh,同比增长38.6%。储能市场可分为大储市场、工商储市场和户储市场。根据SNEResearch统计,2023年全球储能电池出货量185GWh,同比增长53%;中国市场占45%,为84GWh。

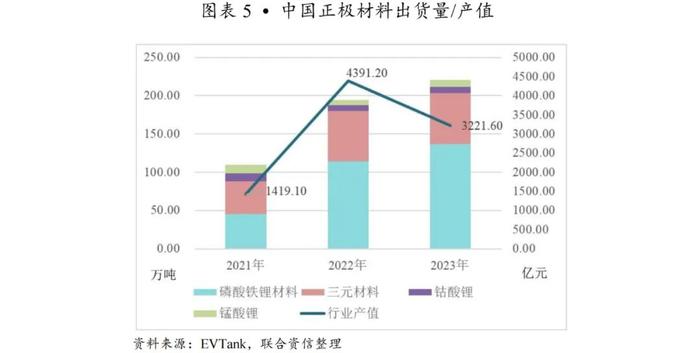

2021-2023年,中国正极材料出货量快速增长。其中,磷酸铁锂材料得益于其技术进步和成本优势,在动力及储能电池领域的占比不断提升。受行业供需失衡影响,2023年正极材料平均价格同比大幅下跌,产值有所下降。根据EVTank数据,2023年中国锂离子电池正极材料出货量为247.6万吨,同比增长27.2%;行业总产值为3221.6亿元,同比下降26.6%。其中,磷酸铁锂正极材料出货量163.8万吨,同比增长43.4%;三元材料出货量66.4万吨,同比微增0.9%。

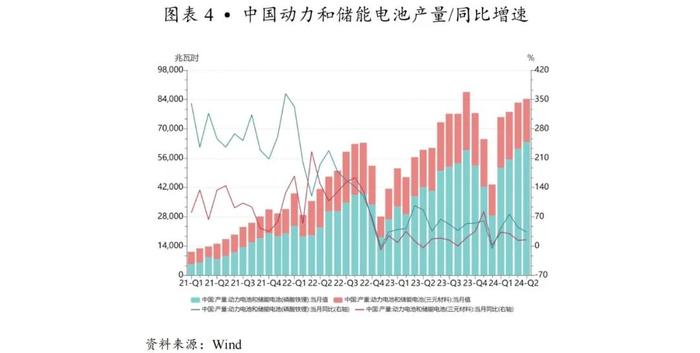

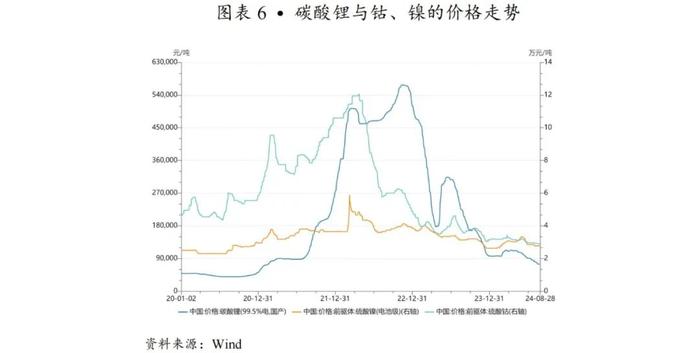

2021-2023年,受下游需求迅猛发展带动,锂电池产业链各领域投资扩张较快。相较于下游需求增长,锂电池及锂电材料的产能提升存在一定滞后,使得锂电行业供给经历了先紧张后过剩的过程。碳酸锂是制备锂电池正极材料的重要原料,其市场价格可较为直观地反映锂电产业链产能供需关系。2021年,行业供给不足,碳酸锂价格快速增长;2022年,锂电企业固定资产投资达到高峰,产能与需求关系出现短暂紧平衡,碳酸锂价格全年维持在高位;2023年,动力电池市场增速下降,根据企业财报“构建固定资产、无形资产和其他长期资产支付的现金”看,主要锂电企业产能投资规模已同比有所下降,但受前期产能大量释放影响,行业仍出现了结构性供需失衡,碳酸锂价格快速下跌;2024年以来,碳酸锂价格在10~12万元/吨之间的低位持续徘徊,距高点下跌超过80%。以三元前驱体行业为例,根据SMM新能源数据,2023年中国三元前驱体产量81万吨,行业产能利用率为44%。受结构性产能过剩及下游车企降本压力双重影响,锂电池行业竞争加剧,行业内企业盈利水平承压,行业存在产能出清预期。

二、行业发展影响因素

1.供需关系

2021-2024年,锂电行业供需关系持续发生变化,对锂电材料企业的竞争要素产生了很大影响。

2021年,锂电材料行业供不应求,具备充足产能的企业在订单获得方面具备较大优势。2022年,锂电材料行业供需紧平衡,矿产资源较为稀缺,具备原材料成本优势的企业能够获得较高利润。2023年以来,受前期投资产能大规模释放影响,锂电材料行业出现结构性产能过剩,主要体现为三方面:

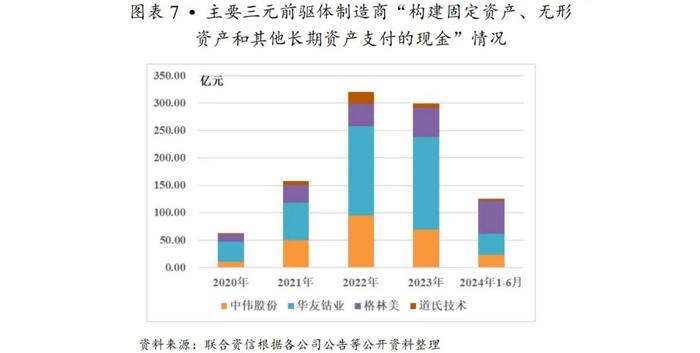

1)产能利用率两级分化,头部企业产能利用率远高于行业平均水平,落后产能利用率低;以三元前驱体行业为例,根据SMM新能源数据,2023年中国三元前驱体产量81万吨,CR5接近75%,行业产能利用率为44%,头部企业产能利用率较高。其中,中伟股份、华友钴业和道氏技术公开的产能利用率分别为79.50%、58.72%和33.15%,格林美全部新能源电池材料业务的产能利用率为79.46%。

2)动力电池市场竞争激烈,储能电池市场竞争程度较低,主要有两方面原因:一、国内新能源汽车市场竞争加剧,降本压力增加并转移至锂电池及锂电材料行业;二、储能电池装机量的年增速下降的时间要晚于动力电池。动力与储能电池在原材料和技术规格上具有较大通用性。从各公司公告数据可看出,2023年,锂电池主要企业的储能电池毛利率普遍高于动力电池的毛利率。同理,锂电材料企业中,产品应用领域较为多元的企业收入端承压较小。

3)动力电池市场中,国内市场中低端车型价格竞争激烈,海外市场及高端车型竞争程度较低。

2023年以来,新能源汽车市场竞争加剧,国内中低端车型价格竞争尤为激烈。海外客户及高端车型价格敏感度相对较低,与此类整车厂合作的锂电企业降价压力较小。

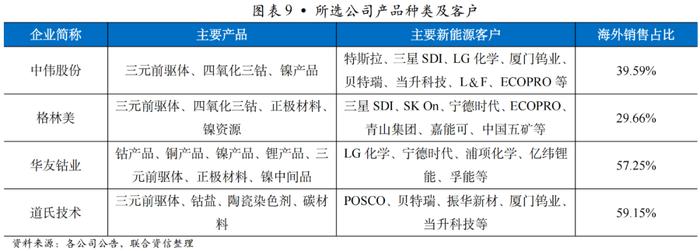

综上,在结构性产能过剩背景下,客户结构多元、与海外及高端客户合作紧密的头部企业具备更强竞争力。本文选取四家主要的三元前驱体制造商(以下简称“所选公司”)进行对比。各公司主要新能源客户覆盖下游主要企业,中伟股份产品结构较为单一,华友钴业和道氏技术海外销售占比较高。

2.国内外政策

中国锂电企业在全球市场表现出很强竞争力,但一系列海外政策的出台可能对中国电池出口产生不利影响。国内也出台了相关政策约束产能无序扩张。未来,能够顺利实现产能与供应链全球化的企业有望表现出更强发展韧性。

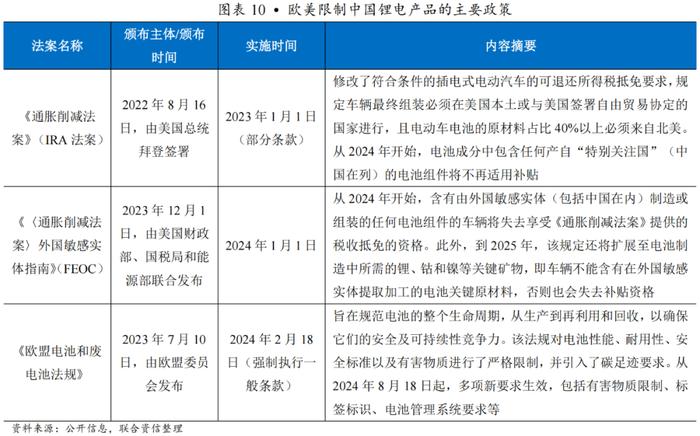

2023年12月,美国能源部发布的“敏感外国实体(FEOC)”细则规定,符合税收抵免的电动车从2024年开始不得使用FEOC(中国、俄罗斯、朝鲜、伊朗)国企及名单规定的企业制造的动力电池;从2025年开始不得使用任何由上述企业提取、加工或回收的关键矿物。目前上述法案仅针对“中国制造”,尚未针对“中国公司”。2023年8月,欧盟发布的新《欧盟电池和废电池法规》对锂电池供应链的碳足迹等作出了规定,该法案未直接限制中国锂电产品出口,但考虑到中国企业碳足迹溯源基础较为薄弱,该法案变相提高了中国锂电产品对欧盟国家的出口成本,也对中国锂电企业的碳足迹核算能力、技术创新能力和供应链管理水平提出了更高要求。

于此同时,国内也出台相关政策约束锂电行业产能无序扩张。2024年6月,为进一步加强锂离子电池行业规范管理,推动产业高质量发展,根据行业发展变化、技术升级趋势和有关工作部署,工业和信息化部对《锂离子电池行业规范条件》(以下简称“《规范条件》”)和《锂离子电池行业规范公告管理办法》进行了修订。《规范条件》明确,引导企业减少单纯扩大产能的制造项目,加强技术创新、提高产品质量、降低生产成本;锂电企业每年用于研发及工艺改进的费用不低于主营业务收入的3%,鼓励企业取得省级以上独立研发机构、工程实验室、技术中心或高新技术企业资质;鼓励企业创建绿色工厂;鼓励企业自建或参与联合建设中试平台;主要产品具有技术发明专利;申报时上一年度实际产量不低于同年实际产能的50%。

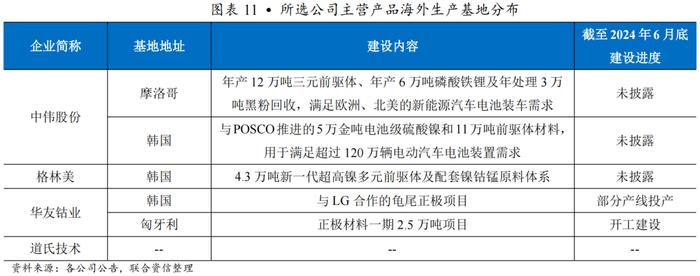

为应对国内市场饱和与海内外政策影响,中国电池企业积极出海建厂并拓展储能业务,锂电材料企业也跟随下游海外建厂,选址通常位于东南亚、欧洲、北美等整车厂聚集区。产能全球化要求企业具备清晰的战略规划、很强的组织能力与投融资能力。未来,能够顺利实现产能与供应链全球化的企业有望表现出更强发展韧性。

3.资源分布

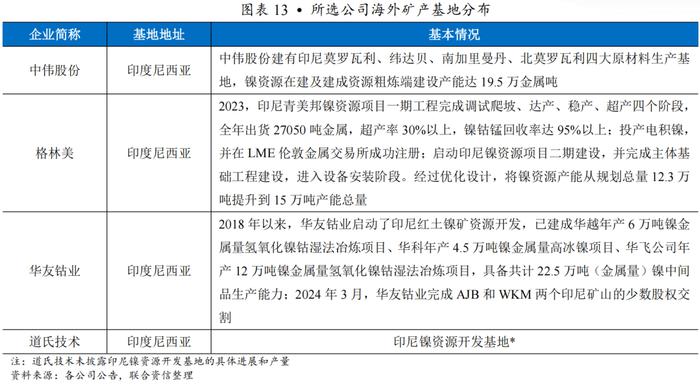

中国对部分锂电矿物存在进口依赖,海外政策也对FEOC国家矿物在锂电产品应用的存在限制。中国锂电企业通过布局海外矿产资源应对上述风险。未来,能够保障供应链安全、原材料成本可控的锂电企业将更具竞争优势。

锂电产品的制造涉及多种金属矿物。以三元前驱体为例,其主要化学成分主要由镍、钴、锰等元素组成,其中镍钴锰的比例可以根据实际需要进行调整。本节以镍金属为例分析资源分布对三元前驱体行业的影响。

鉴于钴资源的稀缺性以及市场对新能源汽车续航里程提升的迫切需求,当前三元前驱体行业正朝着“高镍化”的技术趋势发展。根据国际能源机构(IEA2023)报告,2022年,全球汽车锂电池能量需求为550Gwh,折合镍金属量估算需要25.52万吨。2025年,预测全球EV销量2300万辆,对应估算镍金属量94.88万吨。2030年,全球EV预测销量4500万辆,对应估算镍金属量185.63万吨。镍在三元前驱体中的重要性不仅体现在其含量的显著增加,还反映在成本结构的变化以及对整个锂电池产业链的影响上,预示着未来对镍资源的需求将进一步增加。

中国镍资源稀缺,但同时拥有全球最大的不锈钢及新能源汽车消费市场。从产量口径来统计,2015年以来中国镍矿砂及精矿对外依存度均在80%以上;从消费口径来计算,中国原生镍对外依存度在93.5%以上[1]。随着中国新能源汽车的快速发展及原生镍产品的结构变化,未来无论是从产量口径还是消费口径,中国镍资源的对外依存度都将呈现增长趋势。根据中华人民共和国海关总署数据,2023年,中国镍矿进口总量为4481.9万吨,同比增加457.82万吨,增幅11.38%;其中,自菲律宾进口镍矿总量3871.6万吨,同比增幅15.7%。全球镍消费量受到多种因素的影响,包括经济发展水平、工业化程度、新能源汽车产业发展等。中国是全球最大的镍消费国之一,其镍需求量一直保持在较高水平。随着国内经济的持续发展和工业化进程的加速,镍的需求量也在不断增加。

根据美国地质调查局(USGS)数据,全球镍资源储量超过3.5亿吨,其中红土型镍矿约占54%,硫化物型镍矿约占35%。印度尼西亚是全球镍储量最为丰富的国家,占世界镍总储量的42%,与澳大利亚、巴西位居世界镍储量前三甲。红土型镍矿具有开采成本低、资源潜力大等优势,预计未来对硫化镍矿的开采占比将逐渐减小。

为保障镍供应安全,国内主要三元前驱体企业均采取了收购海外矿产的措施,并建设了相关原材料加工基地。综合考虑中国对镍矿的进口依赖程度、全球镍矿分布及海外限制政策,具备海外矿产资源的企业有望获得更好的供应链保障及一定成本优势。

4.融资环境

受宏观环境及资本市场影响,锂电企业融资难度有所提升,但融资需求仍然存在。资金实力和融资能力成为衡量企业竞争力的重要标准。

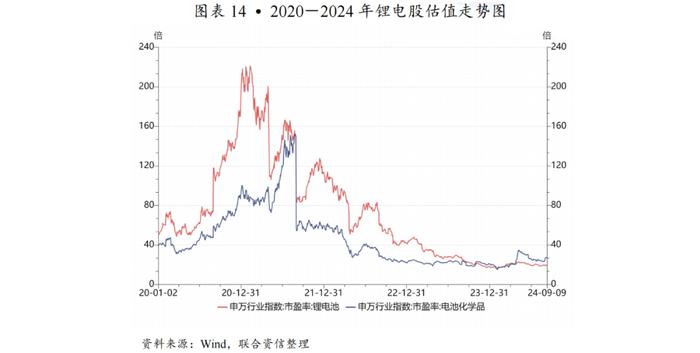

A股锂电板块估值与IPO数量能较为直观的反映锂电企业融资环境变化情况。2021年,A股锂电池和锂电材料企业估值先后达到高点。2022年以来,受宏观环境及资本市场影响,锂电企业二级市场估值下降、境内IPO数量减少,国内企业直接融资渠道收紧,锂电企业融资难度也有所提升。

在融资难度提升的同时,锂电企业的融资需求并未下降。2023年以来,尽管国内锂电企业新建产能速度大幅下降,但受已动工项目投资规模大、产品价格下降、下游回款账期长等因素影响,行业内企业仍普遍存在融资压力。此外,锂电企业经营全球化所需的海外产能建设、对上下游投资也对锂电企业资金实力提出了更高要求,资金实力和融资能力成为衡量企业竞争力的重要标准。

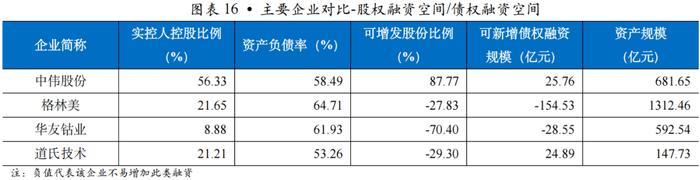

为保障企业控制权稳定及负债率健康,股权融资和债权融资对融资规模均构成一定约束条件。本报告假设,股权融资后公司实控人控股比例不低于30%为宜,债权融资后公司资产负债率不高于60%为宜。

股权融资方面,设公司全部股本数:a;实控人当前持股数:x;增发股份数:δx;假设增发股份全部由非实控人认购。

则x/(a+δx)≥30%,得出δx≤10x/3-a

可知,可增发股份比例≤10*实控人控股比例/3-1

债权融资方面,设公司资产规模为b,当前负债规模为y,新增债权融资规模为δy,

则(y+δy)/(b+δy)≤60%,得出δy≤(1.5-2.5y/b)b

可知,可新增债权融资规模≤(1.5-2.5当前资产负债率)*资产

实控人控股比例高、当前债务负担轻的企业理论上存在更大融资空间。

三、结论与展望

2021-2024年,锂电行业的供需关系、政策导向、资源分布及融资环境均发生了显著变化,行业正步入转型调整的关键阶段,产能结构性过剩问题也成为行业关注焦点。国内方面,政府通过政策调整限制无序扩产,旨在优化产能结构,促进高质量发展;海外方面,特别是欧美地区的出口限制政策对中国锂电企业产能与供应链全球化提出了更高要求。未来一到三年为中国锂电企业出海窗口期,无法顺利实现全球化的企业将在上下游议价中处于劣势。

与此同时,锂电产业链上游的关键矿产资源如锂、镍、钴等高度依赖进口,资源价格波动对企业成本控制的压力日益增大。在融资层面,随着金融市场对风险的重新评估,锂电企业的融资渠道趋于收紧,进一步考验企业的资金实力和融资能力。

综上,在产能结构性过剩、国内政策限制产能、国外政策限制出口、部分锂电矿产资源依赖进口、锂电企业融资渠道收紧的背景下,产品结构多元、全球化程度高、资金实力及融资能力强的企业有望穿越产能出清周期。未来,锂电各细分领域的行业集中度有望进一步提升。

[1]吴琪,李政,王楠,等.中国镍矿供需形势及对策建议[J].科技导报,2024,42(5):53-60;doi:10.3981/j.issn.1000-7857.2024.05.005。