为什么Delta的绝对值可以认为是期权成为实值的近似概率

2024-10-11 17:13:03 - 上交所期权之家

Delta的绝对值可以表示为期权到期时成为实值的可能性。Delta的绝对值越大,其收在实值的可能性越大。Delta绝对值接近1,期权收在实值的概率接近100%,Delta绝对值接近0,期权收在实值的概率接近0%。通常实值期权Delta绝对值大于0.5,虚值期权Delta绝对值小于0.5,平值期权Delta绝对值则在0.5附近。

当然,Delta只是成为实值的近似概率。

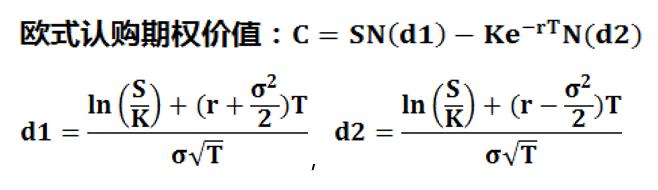

我们来回顾一下B-S模型。其利用复制资产和无套利假设的方法,得出了反映期权价格与标的价格、时间之间的微分方程,并求解出著名的B-S期权定价公式:

注:N(.)表示为标准正态分布函数,公式中的r、σ、T都是年化后的值。

欧式认购期权的Delta=N(d1)

欧式认沽期权的Delta=N(d1)-1

理论上可以证明,期权成为实值的概率是:

欧式认购期权成为实值的概率=N(d2)

欧式认沽期权成为实值的概率=1-N(d2)

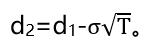

其中,

由于标准正态分布的累积密度函数单调递增,所以认购期权成为实值的概率N(d2)低于其Delta值,当隐含波动率和到期日越小,差值越小,二者越大,差异越大。由于一般行情软件不提供N(d2),当隐含波动率和到期日较小时,Delta值是其成为实值概率的较好近似。

2024

/

10.11