招商证券:资金还能松多久?

原标题:资金还能松多久?

来源:睿哲固收研究

摘要

#策略思考:资金还能松多久?本轮反弹还能走多远?这一问题的答案,一定程度上取决于资金还能松多久。

短期内,宽松加码的必要性降低。21年初“春节取现+专项债发行”两方面的特殊资金需求偏少,随着年末因素消退、机构融出意愿恢复,央行只需要对月中例行的缴税因素等进行对冲即可,或没有必要再通过降准等方式进行大规模的流动性补充,资金面也能达到“供需平衡”。从第一周的情况来看,初步验证了上述观点。即央行虽然连续五个工作日进行逆回购操作,但单笔操作规模偏小(尤其是出现少见的50亿元投放),无意于给本就宽松的流动性再“添砖加瓦”。

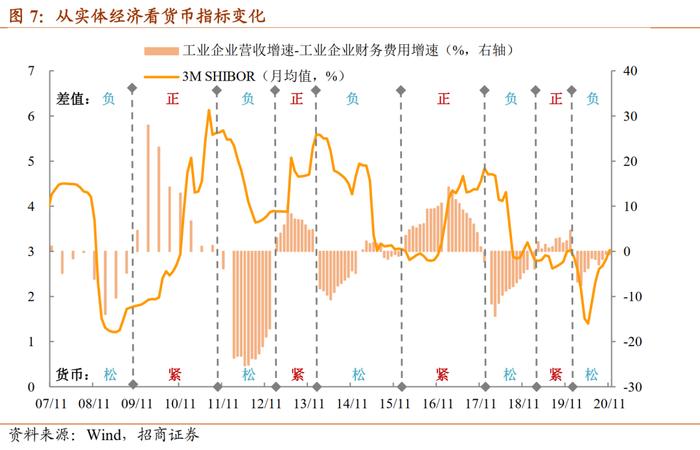

不过,货币收紧“时候未到”。我们建议关注一个实体相关指标:历史上,企业营收增速和财务费用增速的差值,与货币政策拐点之间存在较好的对应关系。每当企业营收增速无法覆盖财务费用增速,即二者差值为负时,货币政策将开启宽松对冲,对应资金利率见顶回落;直到差值转正后,货币政策会评估宽松效果是否已经达成,会逐渐考虑收紧,对应资金利率见底回升。且货币放松一般较为坚决,而收紧则相对谨慎。目前看,该差值从“深度倒挂”中修复但尚未转正。

总之,新年伊始,债市呈现两点新特征:一是短券“一枝独秀”,二是交易盘“悄然退场”,共同折射出市场对后续反弹的预期开始趋于谨慎。反弹能走多远,一定程度上取决于资金还能松多久。我们倾向于认为,首先,宽松继续加码的必要性降低。周内50亿元小额逆回购操作并不可轻易解读为“维稳信号”,只是央行无意于给本就宽松的流动性再“添砖加瓦”。其次,货币收紧“时候未到”。从实体看,企业营收增速和财务费用增速的差值,与货币政策拐点有较好的对应关系,目前该差值尚未转正。因此,短期内资金面或维持不松不紧状态,对应利率经历去年末的单边下行后,逐渐向震荡格局转变。

#交易复盘:央行净回笼无碍宽松。①年初资金面延续宽松。尽管央行净回笼规模较大,但由于此前囤积的流动性,加之月初资金需求不多,机构融出意愿恢复,隔夜回购利率回落至1%以下低位。②短端收益率大幅下行。现券成交回暖,1Y国债收益率大幅下行,其他期限变动不大,10-1Y期限利差走扩至79BP。基金久期继续上行,久期分歧程度回落。③农商行和境外机构是主要买盘。200215:农商行是主要买盘,股份行和券商是主要卖盘;200016:境外机构是主要买盘,城商行是主要卖盘。④利率十大同步指标以“利空”信号为主(7/10)。

正文

【策略思考:资金还能松多久?】

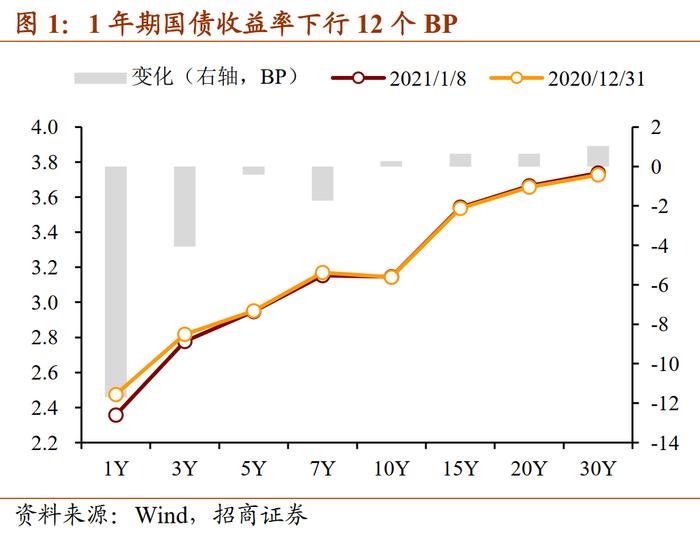

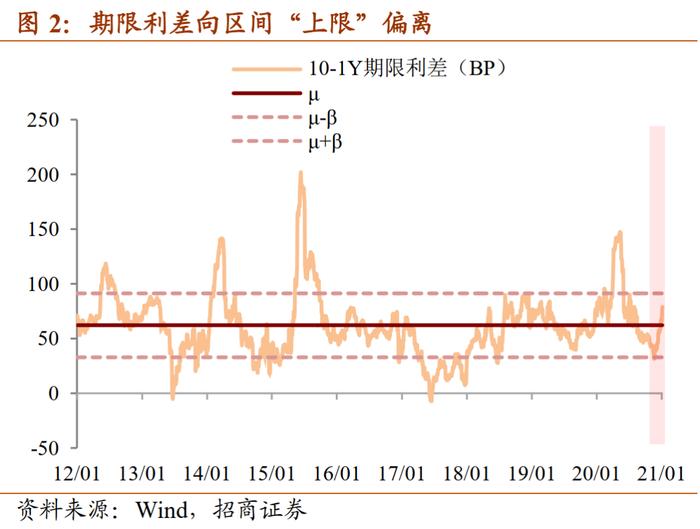

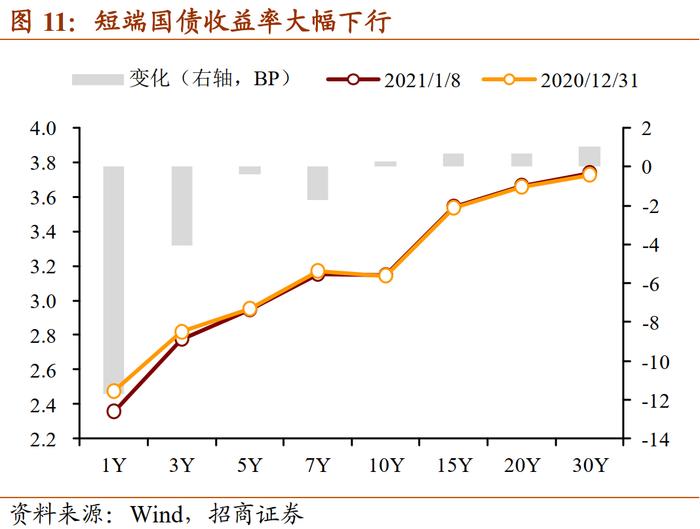

新年伊始,短券“独秀”。年后首周,债市总体进入震荡状态,唯独1年期品种表现仍然突出。1年期国债收益率大幅下行12个BP至2.36%,其他期限下行则较为“扭捏”,3、5、7、10年期分别下行4个BP、持平、下行2个BP、持平,变动均不大。如此一来,国债收益率曲线进一步走陡,10-1期限利差由67个BP扩大至79个BP。短短一个多月,曲线形态已经从“极端平坦化”中修复,并开始向“极端陡峭化”方向偏离。

短券“独秀”的原因,除了资金面延续宽松形成支撑之外,还反映了市场对后续反弹的态度开始趋于谨慎。根据历史经验规律,以10年国债计,一轮牛熊反弹平均能持续1个月、反弹幅度在20个BP左右。而当前反弹幅度已经累积约20个BP,即使是作为“最长连跌”之后的首次反弹,级别可能较大(如30个BP左右),那么剩余空间其实也较为有限。

因此,对于已经上车者而言,有必要考虑何时“止盈”,对于尚未上车者而言,是否还要“追涨”则是更需要纠结的问题。在这种情况下,选择短期品种可以理解为一种“权宜之计”——即使反弹行情遭遇终结,也可以持有至到期而不至于面临亏损。

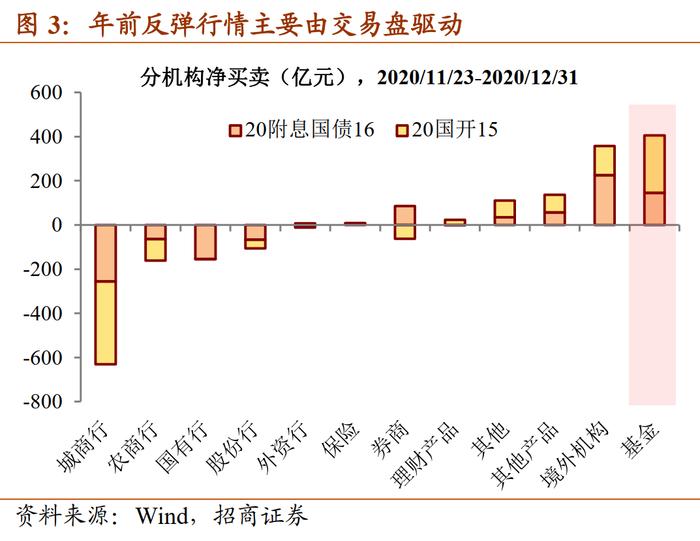

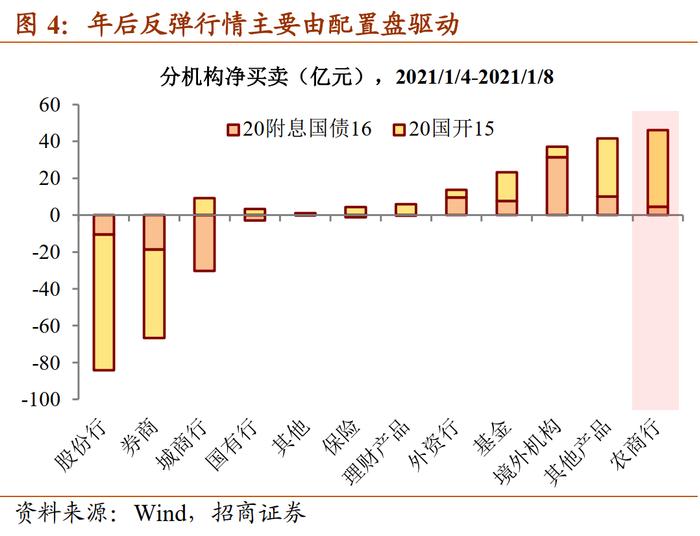

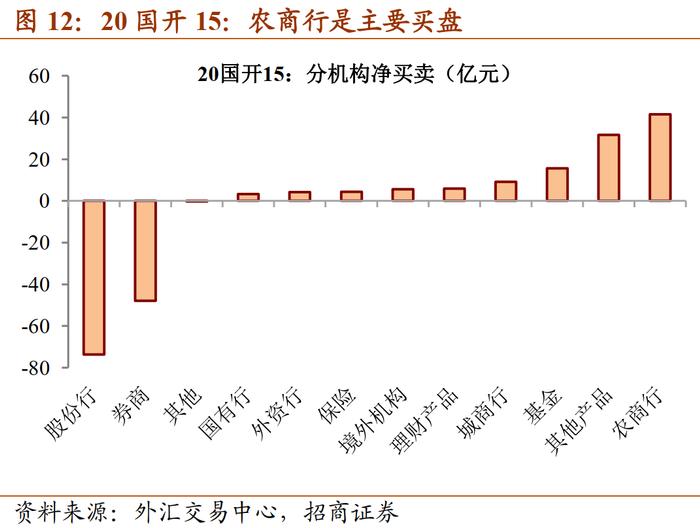

交易盘悄然退场。从个券成交的机构净买入变化,也可以看出交易盘对后续反弹的谨慎预期。如果将本轮反弹划分为年前和年后两个阶段,年前的行情主要由交易盘(基金公司)驱动,年后则转变为配置盘(农商行)驱动。①11月最后一周至年前:10年国开债活跃券200215:基金净买入261.0亿元,其次是境外机构净买入133.4亿元。10年国债活跃券200016:境外机构净买入224.7亿元,其次是基金净买入145.1亿元。②年后第一周:10年国开债活跃券200215:农商行成为第一买盘,净买入41.6亿元,而基金缩量至15.7亿元。10年国债活跃券200016:境外机构仍然是第一买盘,净买入31.4亿元,而基金缩量至7.6亿元。

反弹还能走多远?这一问题的答案,一定程度上取决于资金面还能松多久。如果资金面延续宽松,基于较为陡峭的期限结构,若基本面加以配合,长端收益率就有实现“补涨”的可能性,反弹开启“下半场”;如果资金面出现收紧,陡峭的期限结构最终可能是通过短端收益率上行的方式实现均值回归,反弹行情随之结束。

对于资金走势,我们的看法是:

短期内,宽松加码的必要性降低。正如上周的报告《反弹到了“下半场”》中讨论的,与20年初相比,21年初有两点不同:①20年春节时间较早(1月25日,为2012年以来最早的一年),相应地,春节前的取现需求也出现得较早,需要提前进行资金缺口对冲。而21年春节时间较晚为2月12日。②20年专项债发行较早,1月共发行7851亿元地方债,其中7148亿元为新增专项债,如此大规模的发行需要流动性宽松给予保障。而21年初提前批次额度尚未公布。

也就是说,21年初“春节取现+专项债发行”两方面的特殊资金需求均不及往年,随着年末因素消退、机构融出意愿恢复,央行只需要对月中例行的缴税因素等进行对冲即可,没有必要再通过降准等方式进行大规模的流动性补充,资金面也能够达到“供需平衡”。

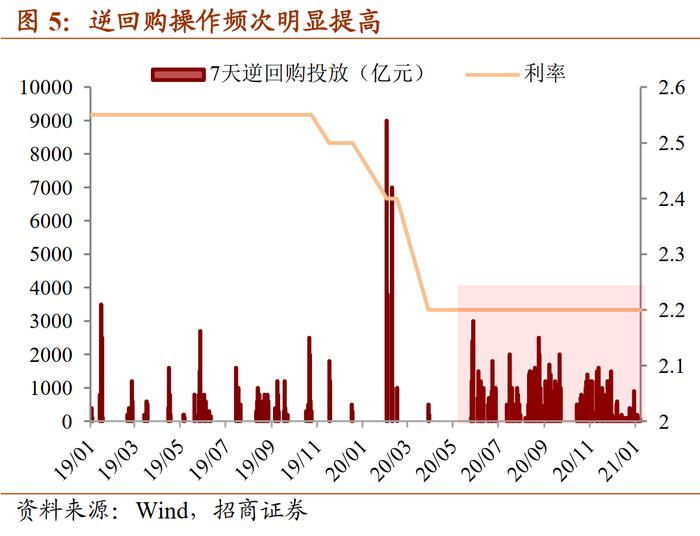

从第一周的情况来看,初步验证了上述观点。由于跨年后流动性较为充裕,央行虽然连续五个工作日进行逆回购操作,但单笔操作规模偏小,合计仅投放550亿元。尤其是1月8日投放的50亿元逆回购,为2016年以来单笔规模最小的一笔。

对此,市场上存在两种解读,一种是认为既然区区50亿元可投放、也可不投放,但央行仍然投放,传递了呵护资金面的信号;另一种是认为50亿元只是说明市场资金需求确实较少,而央行无意于给本就宽松的流动性再“添砖加瓦”。我们倾向于做后者的理解,即50亿元并不是所谓的“维稳信号”,至于央行为何仍要开展这一笔操作,需要明白的是:当前的公开市场操作频次与以往相比已然不同。

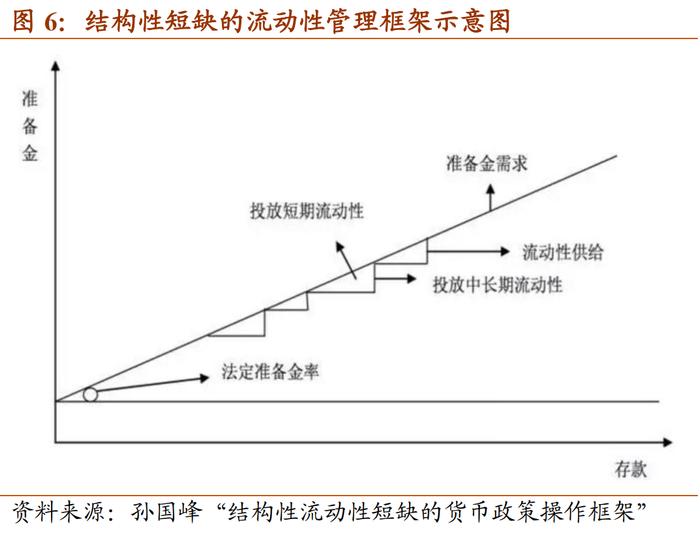

参考去年9月《货币政策执行报告增刊》再次提到的“结构性流动性短缺的货币政策调控框架”,在始终保持结构性流动性短缺的前提下(即通过保持适当的法定存款准备金率,人为地制造银行体系的流动性短缺,使得商业银行为满足刚性准备金需求而必须和央行交易),央行通过投放流动性而不是吸收流动性来有效调控市场利率。在此过程中,“央行通过每日在公开市场开展逆回购操作提供短期流动性持续培育短期政策利率,通过每月固定时点开展MLF操作提供中期流动性持续培育中期政策利率”。从实际操作来看,去年10月以后央行确实是几乎每日都有开展逆回购操作。按照这一调控框架,未来逆回购操作的频次可能会明显提高,在市场需求量较少的阶段,100亿元甚至50亿元的单笔规模也不足为奇。

不过,货币收紧“时候未到”。央行操作有量化的规律吗?我们建议关注一个实体相关指标。历史上,企业营收增速和财务费用增速的差值,与货币政策拐点之间存在较好的对应关系:每当企业营收增速无法覆盖财务费用增速,即二者差值为负时,货币政策将开启宽松对冲,对应资金利率见顶回落;直到营收增速重新回到财务费用之上,即差值转正后,货币政策会评估宽松效果是否已经达成,会逐渐考虑收紧,对应资金利率见底回升。

且货币放松一般较为坚决,即每当差值转负,立即开启对冲,对应资金利率的顶部通常是“尖锐”的;而货币收紧则相对谨慎,即差值转正后可能仍需要一段时间才会收紧,对应资金利率的底部通常是“平坦”的。

目前看,营收和财务费用的增速差虽然从“深度倒挂”中修复,但尚未转正。最新公布的11月差值环比10月还略有下跌,这使得货币政策调整将较为谨慎。

综上所述,新年伊始,债市呈现两点新特征:一是短券“一枝独秀”,1年期品种下行较多,其他期限则下行乏力;二是交易盘“悄然退场”,年前反弹行情主要由交易盘(基金)驱动,年后则转变为配置盘(农商行)。以上两点共同折射出市场对后续反弹的预期开始趋于谨慎。那么反弹还能走多远?这一定程度上取决于资金面还能松多久。我们倾向于认为,首先,宽松继续加码的必要性降低。周内50亿元小额逆回购操作并不可轻易解读为“维稳信号”,只是央行无意于给本就宽松的流动性再“添砖加瓦”;其次,货币收紧“时候未到”。历史上,企业营收增速和财务费用增速的差值,与货币政策拐点有较好的对应关系,目前看该差值只是从“深度倒挂”中修复而没有转正。因此,短期内资金面大概率维持不松不紧状态,对应利率经历去年末的单边下行后,逐渐向震荡格局转变。

【交易复盘:央行净回笼无碍宽松】

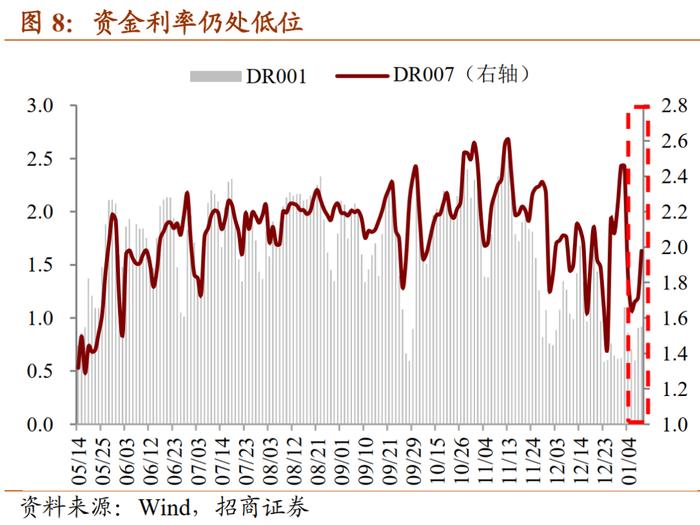

年初资金面延续宽松。本周央行连续五个工作日,开展7天逆回购操作550亿元;当周有逆回购到期5600亿元,实现资金净回笼5050亿元。尽管央行净回笼规模较大,但由于此前囤积的流动性总量较为充足,加之月初资金需求不多,机构融出意愿恢复,资金面延续宽松局面,隔夜回购利率回落至1%以下的低位。截至周五(1月8日),DR001和DR007品种分别加权于0.92%和1.98%,较前期分别下行19个BP和48个BP。

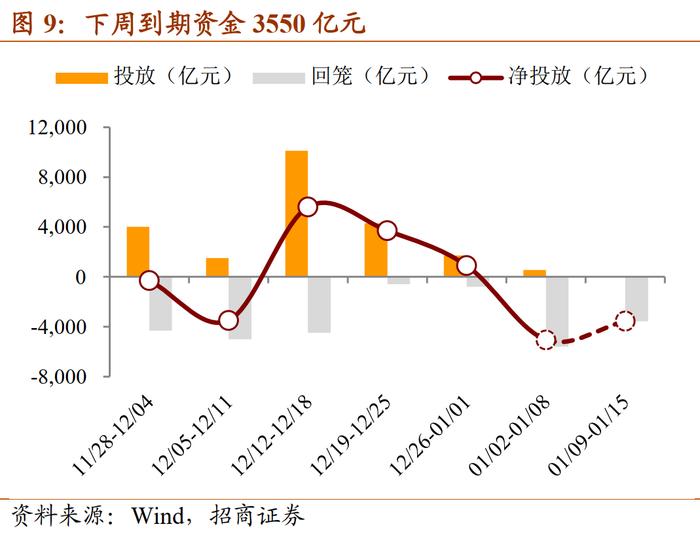

从扰动因素来看,下周有逆回购到期3550亿元,到期资金体量较大。加之月中的缴准、缴税因素来袭,重点关注央行逆回购操作以及MLF续作情况,警惕公开市场连续净回笼带来的资金面收敛风险。

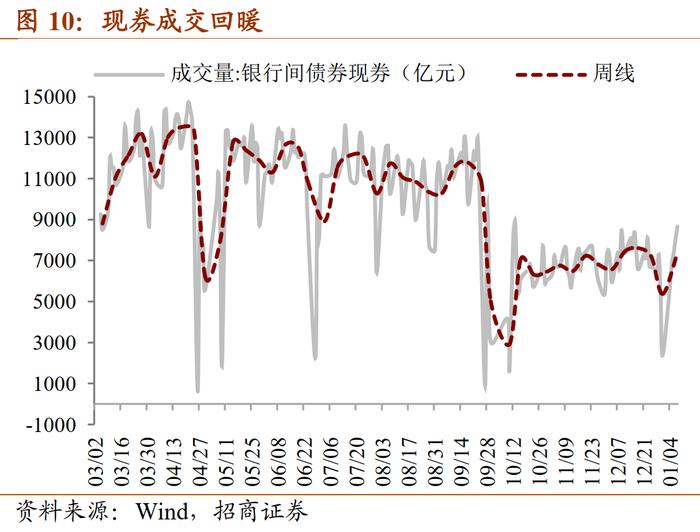

短端收益率大幅下行。本周现券成交量回暖,日均成交自0.54万亿元回升至0.74万亿元,反映年初交投恢复。结合现券收益率看,1年期国债收益率大幅下行,而其他关键期限变动均不大。这主要反映了资金面宽松仍然是债市做多的主线,加之随着反弹行情已经持续较久,市场对后续反弹幅度趋于谨慎,更青睐于中短端品种。截至周五(1月8日),10Y国债收益率报3.15%,持平前期;1Y国债收益率报2.36%,较前期下行12个BP;10-1Y期限利差自67个BP进一步走扩至79个BP。

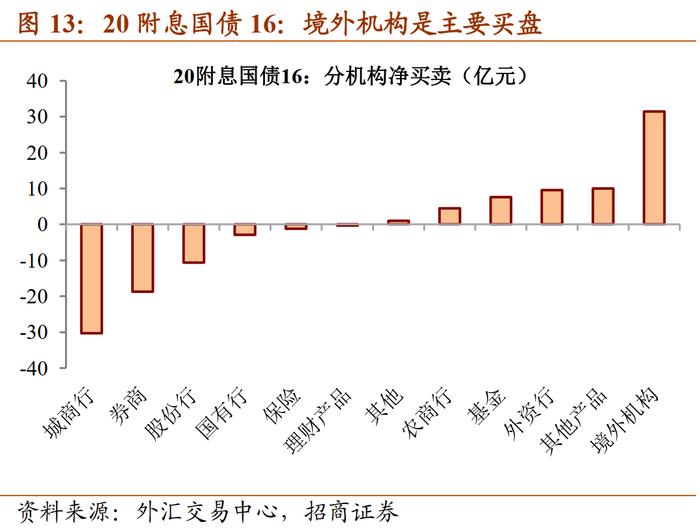

农商行和境外机构是主要买盘。本周现券成交量回暖,短端国债收益率大幅下行,其他期限变动不大。结合个券成交明细来看。①200215:农商行是主要买盘,周内净买入41.6亿元,其次是其他产品和基金公司,分别净买入31.6亿元和15.7亿元;反之,股份行和券商是主要卖盘,分别净卖出73.6亿元和47.9亿元。②200016:境外机构是主要买盘,周内净买入31.4亿元;反之,城商行是主要卖盘,净卖出30.3亿元。

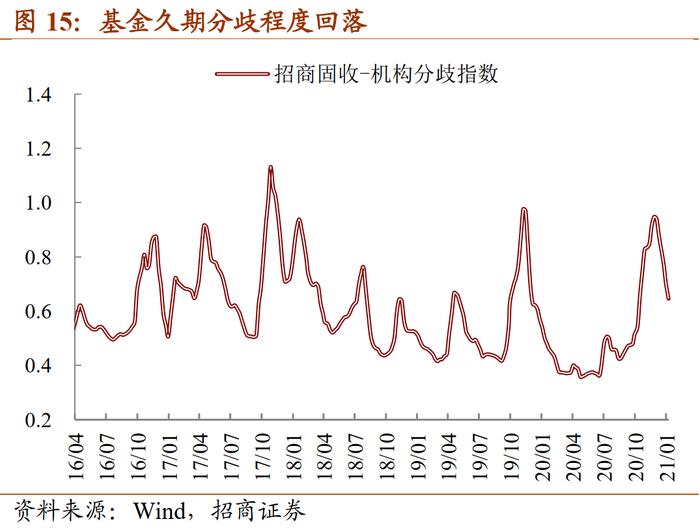

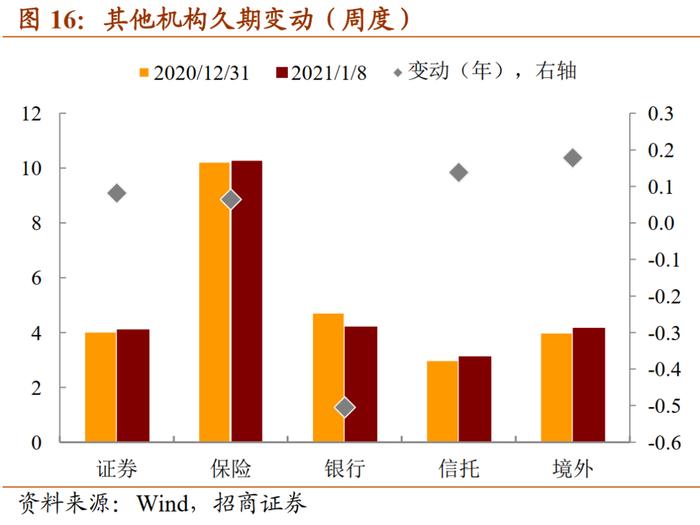

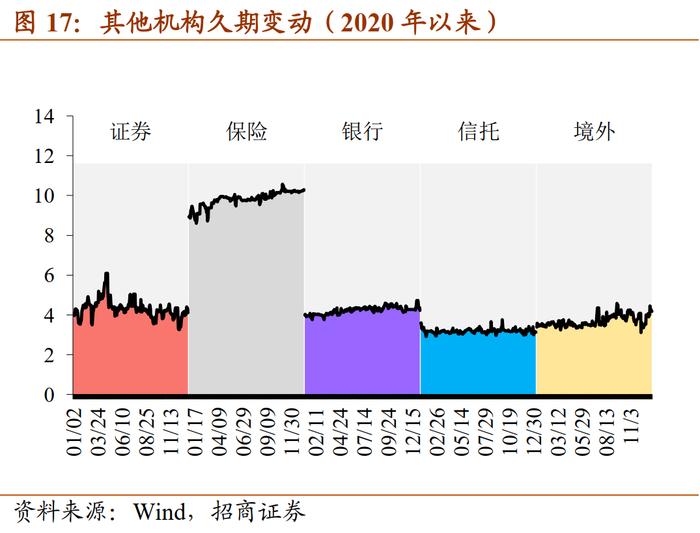

公募基金久期继续上行,久期分歧程度回落。截至周五(1月8日),公募基金久期继续上行,以基金规模为权重加权的久期上行0.03年至2.58年,久期中位值上行0.01年至2.25年。与此同时,久期分歧程度继续回落。其他机构方面,久期以上行为主,券商久期4.12年(上行0.08年);保险久期10.30年(上行0.06年);银行久期4.22年(下行0.50年);信托久期3.13年(上行0.14年);境外机构久期4.18年(上行0.18年)。

利率十大同步指标以“利空”为主(7/10)。截至周五(1月8日),利率十大同步指标释放的信号以“利空”为主,占比7/10,由于浙电耗煤指标停更,以土地出让收入指标替换之。分别为:①挖掘机销量同比(6MMA)为60.2%,低于前值60.4%,属性“利好”;②全国水泥价格同比为-6.6%,低于前值-3.6%,属性“利好”;③重点企业粗钢产量同比(6MMA)为9.2%,高于前值7.7%,属性“利空”;④土地出让收入同比为12.9%,高于前值10.1%,属性“利空”;⑤铁矿石港口库存为1.2亿吨,低于前值1.3亿吨,属性“利好”;⑥电影票房收入同比(6MMA)为-41.1%,高于前值-48.1%,属性“利空”;⑦PMI同比为-2.2%,高于前值-3.8%,属性“利空”;⑧信用周期为5.7%,低于前值7.1%,属性“利空”;⑨美元指数为90.5,低于前值92.6,属性“利空”;⑩铜金比为19.0,高于前值17.2,属性“利空”。