钢矿周报:钢厂复产信号明显,限产因素显著淡化

原标题:钢矿周报:钢厂复产信号明显,限产因素显著淡化来源:美尔雅期货研究院

一

钢材

价格:螺纹需求超预期复苏,成材价格稳步上行

螺纹现货价格小幅上升(4760+10),热卷现货价格上升(4930+70)。

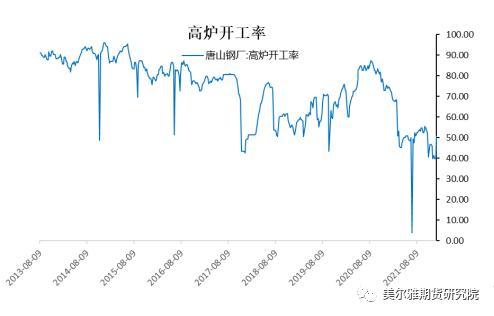

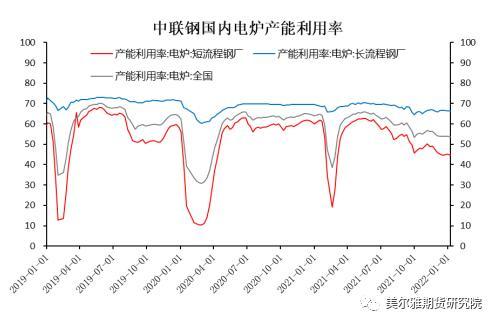

产能:高炉复产进度加快,电炉亏损复产不足

全国钢厂持续复产。唐山钢厂高炉开工率50.79%,环比上周增加11.11%。受成本影响,电炉产能利用率下降(44.47%+0.14%)。

产量:成材产量增幅加大

螺纹产量上升(280.53万吨+11.41万吨)热卷产量上升(305.82万吨+8.97万吨)。

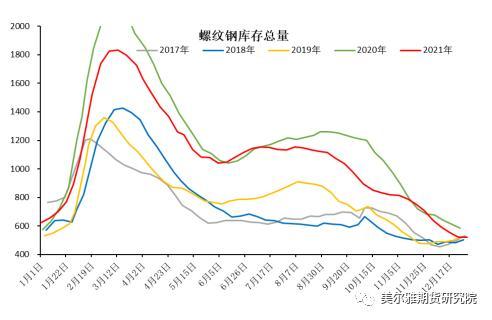

库存1:库存总量环比增长,冬储环节拉开帷幕

成材库存累积。具体数值方面,螺纹钢社会库存现值343.98万吨(-4.56)企业库存186.58万吨(+5.07),总量530.56万吨(+9.63)。

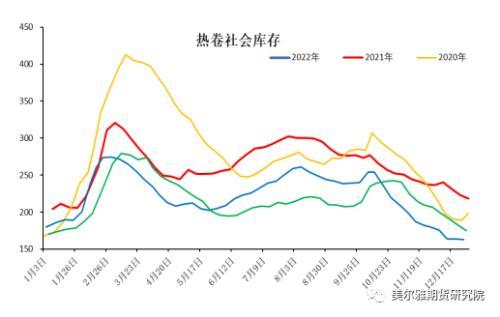

库存2:热卷库存高于往年,钢厂库存持续下降

热卷库存环比下降,在施工淡季好于螺纹。具体数据方面,社库220.45(+2.00),厂库79.45(-3.30),总量299.90(-1.30)。

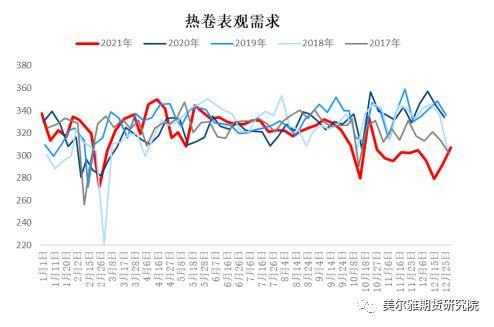

需求1:螺纹需求超预期回暖,热卷需求持续下行

全国主流贸易商建筑钢材成交量环比震荡(14.78万吨+0.16万吨)螺纹表需上升(270.09万吨+3.17万吨),热卷表需下降(279.52万吨-12.69万吨)。上海螺纹终端采购量12100,环比-2200。

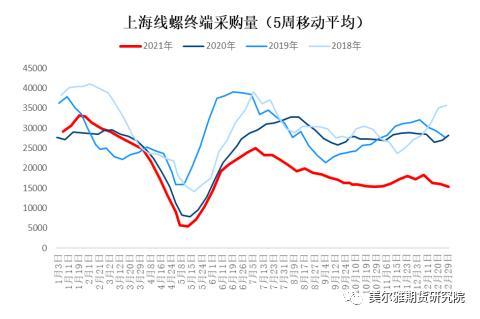

需求2:建材成交环比震荡,螺纹采购大幅下行

全国主流贸易商建筑钢材成交量环比震荡(14.78万吨+0.16万吨)螺纹表需上升(270.09万吨+3.17万吨),热卷表需下降(279.52万吨-12.69万吨)。上海螺纹终端采购量12100,环比-2200。

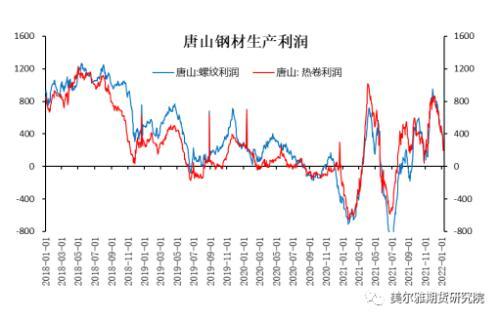

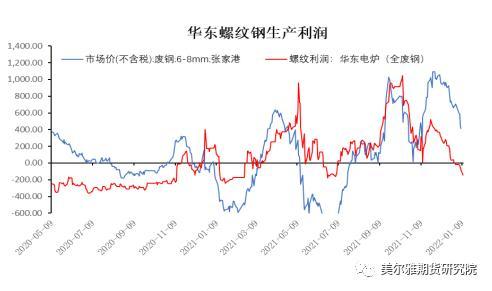

利润:高炉生产利润微薄,电炉进入亏损区间

唐山高炉利润大幅减少(217-285),华东电炉利润大幅下降,进入亏损区间(-145-127)。

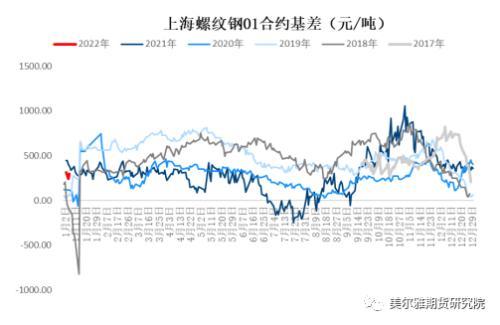

基差:产业市场分歧明显,螺纹基差高位震荡

进入01合约交割月,螺纹期货基差走弱,热卷基差走弱。螺纹05基差(298-59.69),热卷05基差(110-50)跨期价差收窄,其中螺纹1-5价差(94-141.00),热卷1-5价差(143-146.00)。螺纹跨区价差震荡(广州-沈阳130+40),热卷跨区价差上行(乐从-沈阳200-0)。期货卷螺差扩大(151+22),现货卷螺差扩大(160+60)。

二

铁矿石

价格:钢厂复工进度加快,矿石价格回暖明显

2022年的第一周,铁矿石走强明显。铁矿指数五日均值为714.65元/吨,环比增长2.74%。现货PB粉五日均值上升至825元/吨,环比增长2.48%。

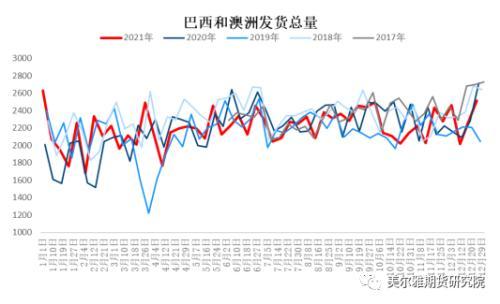

供给:外矿发运环比增长,港口现货供应充足

外矿发运上周环比增长,总体处于中性位置。澳洲和巴西总发货量环比增39.50万吨至2555.20万吨。巴西发货量环比下降97.70万吨至628.60万吨。澳洲发货量环比增137.20万吨至1926.60万吨,澳洲至中国发货比例环比增1.24%至81.50%。

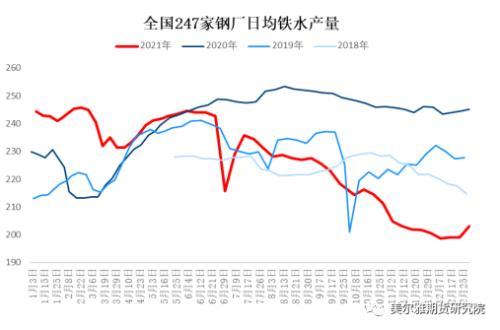

需求:高炉开工恢复明显,铁水产量增幅扩大

247家钢厂高炉开工率74.20%,环比上周增加3.19%,同比去年下降16.01%;高炉炼铁产能利用率77.89%,环比增加2.10%,同比下降14.26%;钢厂盈利率83.12%,环比下降3.03%,同比下降6.49%;日均铁水产量208.52万吨,环比增加5.51万吨,同比下降36.76万吨。

库存:港口库存新年降库,主流矿品均有减少

全国45港进口铁矿库存15605.1,环比降20.55;日均疏港量317.65增23.6。分量方面,澳矿7227.6增57.7,巴西矿5544.5降44.7,贸易矿9185.8降57.5,球团419.14增6.9,精粉1087.4降64.02,块矿2244.02降35.3,粗粉11854.5增71.9;在港船舶161条增2条。

海运:海运价格步入震荡

海运运价步入震荡。巴西至青岛运价五日均值为21.75美元/吨,环比增长0.28%,二十日均值为24.94美元/吨,环比下降12.52%。西澳大利亚至青岛五日均值为8.88美元/吨,环比增长3.28%,二十日均值为11.16美元/吨,环比下降17.79%。

价差:指数基差贴水收窄,品种价差持续回落

金布巴现货折盘面-05合约基差五日均值为负26.29,二十日均值为负34.06。螺矿比、焦矿比连续三周回落。其中焦矿比五日均值4.43,二十日均值4.45,螺矿比五日均值6.33,二十日均值6.49。

三

总结

钢材:目前成材处于传统淡季。临近春节,市场需求季节性转弱,但螺纹钢需求止跌企稳,相对稳定了市场预期。热卷需求持续下滑,但库存仍小幅降库。进入2022年,钢厂复产、增产明显,其中华东、华中地区轧机密集复产,成材增量大。预计未来供给端仍将持续小幅恢复。但鉴于农历新年在即,整体需求将不可避免地继续下行。由于目前冬储价格偏高,钢材价格或将继续弱势震荡运行。

铁矿:2022年第一周。受钢厂限产政策放开影响,钢厂需求增长明显,港口库存结束累库趋势下降,整体疏港量猛增至317万吨/日。目前全国地区钢厂复产进度不一。河北地区受冬奥会影响较为明显。但全国其他地区因去年限产目标完成而复产的趋势明显。于此同时,钢材生产利润下行,电炉利润进入亏损状态。短期矿石或将受复产利好走强,可考虑正套策略或空钢厂利润策略。

(数据来源:Wind,钢联)