【宏观策略】总量超预期走弱,信贷仍是支撑——2022年12月份金融数据点评

分析师:蔡梦苑(S0890521120001)

研究助理:郝一凡

报告发布日期:2022年1月11日

投资要点:

事件:2023年1月10日,中国人民银行公布2022年12月份金融数据显示:12月社会融资规模增量1.31万亿,比上年同期少1.05万亿,前值为1.99万亿元;12月新增人民币贷款1.4万亿元,同比多增2665亿元,前值为1.21万亿元;12月份,人民币存款增加7242亿元,同比少增4403亿元;2022年末社会融资规模存量为344.21万亿元,同比增长9.6%12月M2货币供应同比增长11.8%,比上年同期高2.8个百分点;M1同比增长3.7%,比上年同期高0.2个百分点。

对此,我们点评如下:整体上看,政策面积极宽信用,在企业中长期货款大规模增长的带动下,12月信贷超季节性多增。但受债券融资拖累,尤其是企业债融资转负的影响下,社融同比大幅少增。从全年来看,信贷呈现企业融资强、居民融资弱的走势;债券融资方面呈现出政府债融资强、企业债融资弱的态势,这也显示出当前宽信用进程主要是由政策面驱动。

展望未来,在宏观政策延续稳增长的基调下,加之政策面表现积极。1月10日中国央行、银保监会强调各主要银行要合理把握信贷投放节奏,适度靠前发力加大金融对国内需求和供给体系的支持,做好对基建投资、小微企业、科技创新、制造业、绿色发展等重点领域的金融服务,保持房地产融资平稳有序,推动经济运行整体好转。我们预计,随着疫情影响的褪去、市场信心的改善和政策面保持积极,2023年宽信用进程或将从政策面驱动逐渐转向到市场主体融资需求改善的驱动。

风险提示:本报告所载数据为市场不完全统计数据,旨在反应市场趋势而非准确数量,所载任何建议、意见及推测仅反映本公司于本报告发布当日的判断

正文:

事件:

2023年1月10日,中国人民银行公布2022年12月份金融数据显示:

12月社会融资规模增量1.31万亿,比上年同期少1.05万亿,前值为1.99万亿元;

12月新增人民币贷款1.4万亿元,同比多增2665亿元,前值为1.21万亿元;

12月份,人民币存款增加7242亿元,同比少增4403亿元;

2022年末社会融资规模存量为344.21万亿元,同比增长9.6%

12月M2货币供应同比增长11.8%,比上年同期高2.8个百分点;M1同比增长3.7%,比上年同期高0.2个百分点。

对此,我们的点评如下:

1.信贷反季节性上行,企业中长期贷款持续改善是亮点

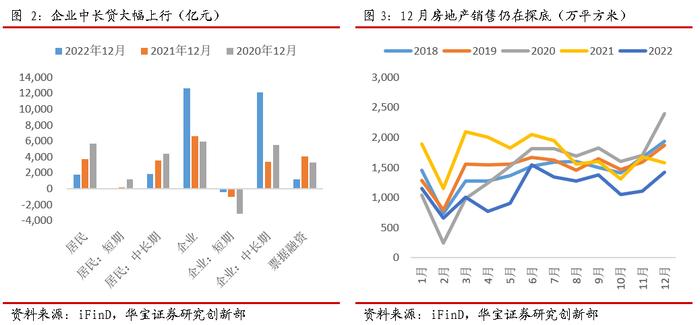

2022全年来看,新增人民币贷款达到21.3万亿元,同比多增1.4万亿元。整体呈现出企业信贷强、居民信贷弱的特征。全年企业端贷款同比多增5.07万亿元,反映出全年宽信用政策积极,推动银行对企业加大信贷投放力度,尤其是在稳增长的背景下,基建领域中长期信货支持力度较大。另一方面,受疫情反复扰动和房地产市场低迷,全年居民中长期贷款和短期贷款分别较上年少增3.33万亿元和7600亿元。

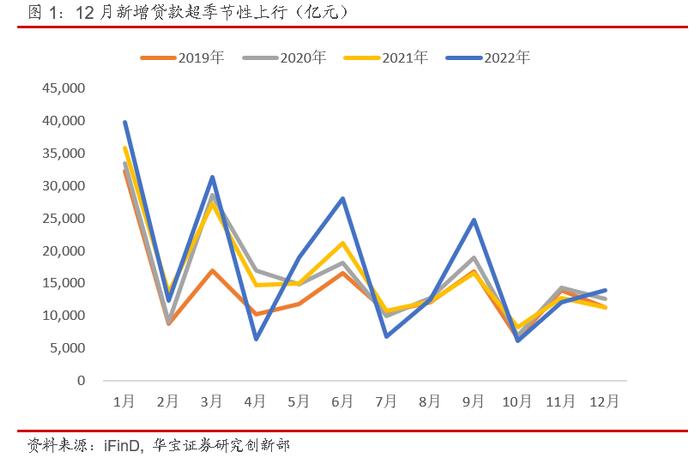

宽信用政策积极,年末对重点领域信贷支持力度不减。12月份通常为信贷小月,而2022年12月新增人民币贷款1.4万亿元,环比、同比均实现多增。环比超季节性多增1900亿元,同比多增2700亿元,主要推动来自于企业中长贷款超季节性上行。

分部门来看,居民贷款依然受疫情扰动下的消费疲弱和楼市低迷的拖累表现延续不佳。其中居民短期贷款减少113亿元,同比少增270亿元;居民中长期贷款新增1865亿元,同比少增1693亿元。居民短贷减少主因12月份疫情防控优化后,短期迎来感染高峰,扰动居民消费活动;居民中长贷同比延续少增与楼市持续低迷相呼应。从地产销售数据来看,12月,30大中城市商品房成交面积1423万平方米,同比下降9.94%。

企业中长期贷款超预期多增推动整体信贷规模上行。12月企业短期贷款减少416亿元,同比少减638亿元;而12月企业中长期贷款显著增加,企业中长期贷款新增12110亿元,同比多增8717亿元。本次企业中长期信贷超预期多增,我们认为主要原因:(1)短期疫情扰动下,稳增长在发力,大项目较多;(2)11月地产“三支箭”、金融支持地产16条推出,银行对优质房企授信额度较大幅度增加,12月或转化成实际信贷的提升;(3)前期债市波动导致企业债发行大幅减少,企业债券融资规模的下降可能转化到信贷需求的上升;(4)还有制造业的一系列技改融资的支撑的效果显现。综合来看,随着疫情防控优化,各个政策继续向积极的方向发力,企业的信心将有修复,共同推动企业中长期贷款回升。票据融资方面,12月票据融资表现偏弱,其中票据融资环比少增403亿,同比少增2941亿,与12月底票据利率大幅抬升相印证。票据融资和短贷减少,中长期贷款的增加也反映出企业货款期限结构的改善。

综上,企业信贷强体现出随着疫情影响消退后,经济或有较好的复苏;居民信贷弱反映出扩大居民消费、引导房地产市场企稳,将是今年保持宽信用进程顺畅的重点。

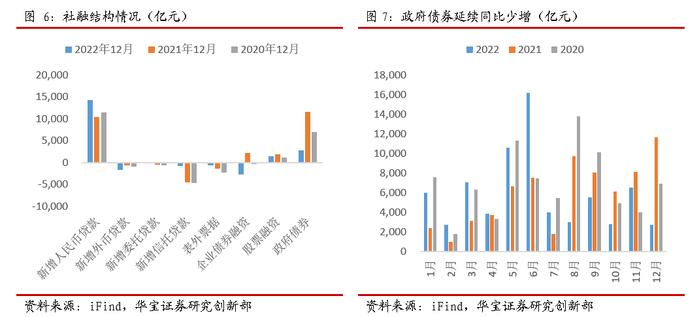

2.企业债融资显著下行,社融超预期走弱

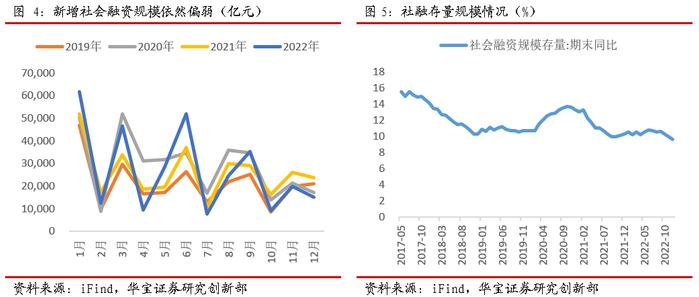

2022全年来看,债券融资呈现政府融资强,企业融资弱的走势。全年新增社融规模为32.01万亿元。新增社融同比多增6689亿元。在投向实体经济的人民币贷款较上年多增9697亿元的背景下,主要拖累是企业债券融资,全年大幅少增1.24万亿元。我们认为主要原因如下:一是中央对地方政府隐性债务风险严格控制的背景下,2022年城投融资政策偏紧,城投债净融资大幅收缩;二是2022年四季度,债市大幅波动传导至一级市场,导致发行成本上升、企业债券大规模取消发行,净融资转负。而2022年政府债融资明显强于企业债,政府债券净融资7.12万亿元,同比多1074亿元。显示出2022年宽信用过程主要是由政策和政府驱动。

12月社融整体同比大幅少增,其中主要拖累是企业债券融资和政府债券融资两项。12月社融大幅少增导致社融存量增速延续回落至9.6%较上月末下滑0.4个百分点,创历史记录低点。

11月份债市调整导致企业债券融资缩量,取消发行的情况延续。企业债券净融资减少4421亿元,同比少7649亿元。企业债券融资方面大幅少增,一方面原因,11月债市波动导致债券融资成本上升较快,信用利差明显走阔。12月份延续这种情况,企业取消发行信用债规模超800亿元,净融资规模明显走弱。另一方面,中央对地方政府隐性债务风险严格控制的背景下,也可能导致地方城投债发行规模的减少。

专项债发行节奏错位,政府债券融资延续少增。政府债券净融资2789亿元,同比少8962亿元。由于财政发力前置,专项债在上半年基本发放完毕,后续追加发行的5000亿专项债限额空间也在10月份基本发行完毕,四季度地方债净融资规模显著收缩。而2021年同期仍为专项债发行高峰期,基数偏高导致12月政府债券融资同比延续较大幅度少增。

表外三项中,随着两批基础设施建设基金投放完毕,对委托贷款的拉动作用明显减弱,12月委托贷款延续负增,但同比少减314亿:其他两项表外融资也为负增,但同比均明显少减,其中,12月信托贷款较去年同期大幅少减3816亿。2021年为资管新规过渡期最后一年,信托贷款压降力度较大,而2022年信托贷款压降速度明显放缓。

综上,我们认为上述影响12月份社融规模少增的两个主要因素均偏短期。企业债方面,央行对资金面显示出较为呵护,体现在12月份降准后再度超额投放MLF,向市场释放一定流动性。当前市场情绪已明显好转,预计一季度企业债融资或有一定改善;政府债方面,当前稳增长的诉求仍然较强,财政方面也表示出仍要前置发力,预计一季度政府债融资规模将重回高增。

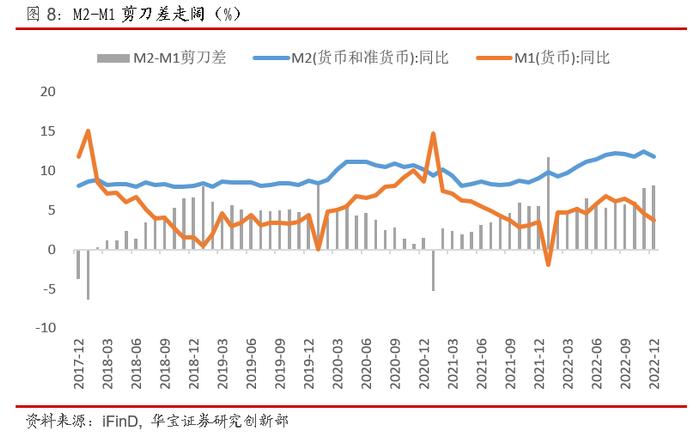

3.M2增速高位回落

12月末M2增速为11.8%,较2021年12月末M2增速9.0%,明显增长2.8个百分点,一方面主要是财政大规模减税降费带动企业端存款的增加。另一方面,全年受疫情扰动,居民避险性储蓄意愿增加,叠加四季度理财产品赎回带来的影响,居民存款较大幅度增加。

企业存款低迷而居民存款高增的特征仍存。12月居民存款新增2.89万亿,远高于去年同期。主要是因为12月份处在疫情感染加速阶段导致消费低迷,居民存款向企业存款转化受阻。不过随着越来越多的地区感染达峰,消费或将会出现逐步修复。另一方面,12月份央行对资金面显示出较为呵护,理财赎回压力缓解,向居民存款转化有所减弱。因此,后续企业存款低迷和居民存款高增的背离或将逐步改善。

从货币供应看,同样体现出居民存款向企业存款转化不通畅的问题。M2和M1增速均有所下行,12月末M2增速为11.8%,较上月末下降0.6个百分点。主要原因有两个:一是理财赎回压力短期缓解后,带动居民存款超季节性大增现象也有所缓解。二是上年同期基数走高,也会压低12月份M2增速。但M2-M1剪刀差走阔,12月末M1同比增速降至3.7%,主要原因是居民部门存款向企业部门转化受阻。我们预计,随着疫情逐渐达峰,消费场景不断修复,居民消费也将会逐步改善,后续居民存款向企业存款回流或将开始加速。

4.总结

整体上看,政策面积极宽信用,在企业中长期货款大规模增长的带动下,12月信贷超季节性多增。但受债券融资拖累,尤其是企业债融资转负的影响下,社融同比大幅少增。从全年来看,信贷呈现企业融资强、居民融资弱的走势;债券融资方面呈现出政府债融资强、企业债融资弱的态势,这也显示出当前宽信用进程主要是由政策面驱动。

展望未来,在宏观政策延续稳增长的基调下,加之政策面表现积极。1月10日中国央行、银保监会强调各主要银行要合理把握信贷投放节奏,适度靠前发力加大金融对国内需求和供给体系的支持,做好对基建投资、小微企业、科技创新、制造业、绿色发展等重点领域的金融服务,保持房地产融资平稳有序,推动经济运行整体好转。我们预计,随着疫情影响的褪去、市场信心的改善和政策面保持积极,2023年宽信用进程或将从政策面驱动逐渐转向到市场主体融资需求改善的驱动。