2022年中国CPP下游需求量及领域分析

导语

2022年中国CPP总需求量为69.37万吨。从需求领域看,食品包装仍是CPP下游需求中占比最大的一个领域,另外医药包装领域占比增幅明显。

2022年中国CPP需求量分析

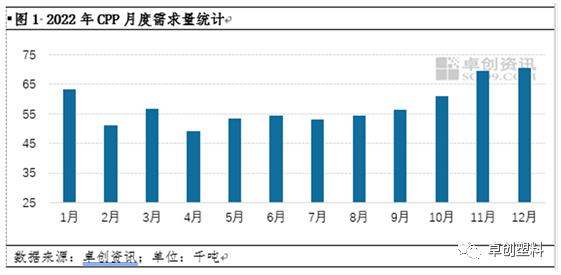

据卓创资讯数据统计,2022年中国CPP总需求量为69.37万吨,较2021年增加4.91万吨,增幅在7.62%。2022年中国CPP仍以内需为主,部分高端医药蒸煮膜依赖进口。2022年月均需求量在5.78万吨,较2021年月均需求量增加0.41万吨,增幅在7.64%。

4月需求量年内最低,约49.10千吨,较月均量低6.20千吨。4月CPP市场部分区域交通运输不畅,货源转移受阻,下游谨慎心态较重,入市采购意愿不足,CPP膜企订单跟进有限。中旬以后,需求欠佳叠加不买跌情绪发酵以及部分区域交通运输不畅,下游买盘批量入市积极性继续减弱,CPP市场新单跟进受阻,整体需求量处于偏低水平。

2022年中国CPP下游需求领域分析

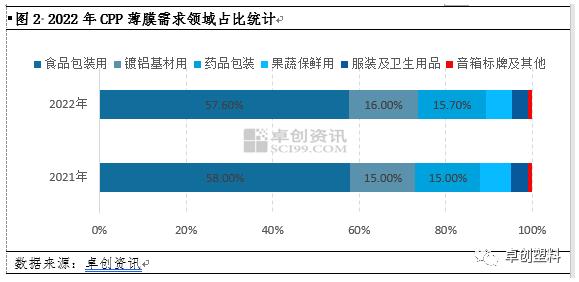

2022年来看,CPP主要需求领域占比变化未发生较大改变,变化幅度均在3个百分点以内。2022年CPP食品包装占比稳居需求结构第一,2022年占比约57.60%,较2021年占比下降0.4个百分点。2022年镀铝基材占比提升1个百分点,约占16%。药品包装2022年占比约15.70%,较2021年占比提升0.7个百分点。未来药品等医疗包装出口需求或持续增加,其他下游需求领域无较大变化,2022年整体占比在10.70%。

食品包装是CPP下游需求中占比最大的一个领域,由于CPP薄膜具有独特的热封性,所以其主要作为包装袋的内层专用薄膜,被广泛用在食品包装领域,2022年占比约在57.60%。据国家统计局数据显示,2022年前三季度,社会消费品零售总额320305亿元,同比增长0.7%,上半年为同比下降0.7%。按消费类型分,商品零售289055亿元,同比增长1.3%;餐饮收入31249亿元,下降4.6%。基本生活类消费增势较好,限额以上单位粮油食品类、饮料类商品零售额分别增长9.1%、6.9%。全国网上零售额95884亿元,增长4.0%。

药品包装在CPP下游用量占比约在15.7%左右。2022年开始,药品包装领域需求增多,也带动了对CPP的需求,下游占比增幅较为明显。新医改方案带来市场扩容机会、新上市产品的增加、药品终端需求活跃以及新一轮投资热潮等众多有利因素保证了中国医药行业的快速增长。医保的完善对医药的需求,促进医药包装的发展。预计2023年药品包装在CPP下游用量占比继续提升,约在16%左右。

镀铝月度开工负荷率来看,2022年镀铝样本企业月度开工负荷率多数维持在3成-5成,假期期间基本停机放假,个别企业开工负荷率短期能维持在7成附近,整体较2021年有1成-2成下滑。开工负荷率下滑原因一方面是终端刚需为主,投机性需求减少;另一方面是下游彩印需求有限,终端食品、日化等消费力弱于往年,镀铝企业整体订单表现不理想,暂不能维持较高水平开工。

2022年果蔬保鲜包装在CPP下游用量占比在6%左右,随着居民生活水民日益改善,对新鲜高品质水果、蔬菜需求增大,果蔬包装应用多种多样,对CPP的需求也较为稳定。未来随着消费水平的提升,果蔬保鲜包装占比也存在小幅提升的预期。

服装及卫生用品包装在CPP下游中占比较少,用量占比在3.7%左右。服装行业收入增速降低、服装销量增速放缓等影响了部分CPP的终端需求,除此之外,其他包装薄膜的替代对CPP在服装包装上的需求量减少。一次性卫生用品包装需求近年来小幅好转,未发生明显变化。服装包装以及卫生用品包装所占份额较小,未来难以发生较大变化。

文|王梦迪