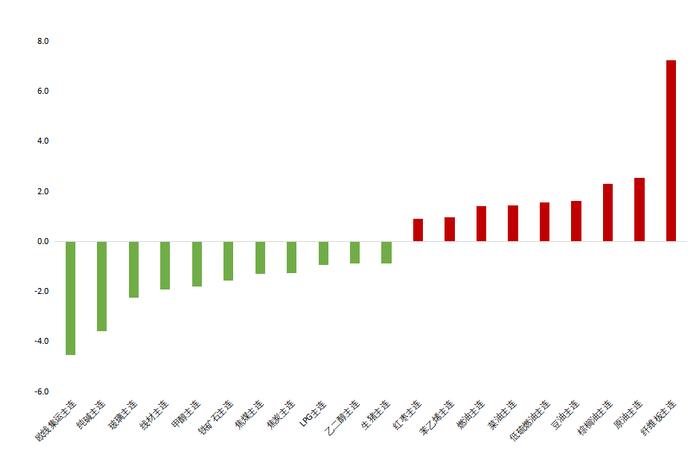

甲醇下方空间有限,棕油短期偏强运行

来源:福能期货

甲醇

供应端国内外限气利好基本兑现,久泰200万吨装置已于近日重启,国内开工逐步回升。传统需求季节性转弱,多套MTO装置近期计划检修,需求整体减量。短期成本端及基本面偏利空,不过当前甲醇估值较低,且周度港口、内地双去库,下方空间或有限。(仅供参考)

棕榈油

马来西亚棕榈油局(MPOB)公布的12月供需报告利多,带动棕油上行。数据显示,马来西亚12月底棕榈油库存环比下降4.64%至229万吨,为三个月最低水平,降幅超出此前预期的2.28%。马来西亚12月毛棕榈油产量较11月锐降13.31%至155万吨,低于市场预期的160万吨。马来西亚12月棕榈油出口量下滑512%至133万吨,也略低于此前预期。国内棕油库存小幅下降,2月之前,棕油都处于减产周期内,后续也有减产预期支撑,短期预计偏强运行。(仅供参考)

MEG

商品氛围转弱,同时新疆一套60万吨/年的合成气制乙二醇装置计划本月下旬前后检修结束,以及沙特一套70万吨/年装置有计划于本月中下旬重启,乙二醇回吐上周涨幅,跌至4500附近。基本面看,乙二醇港口库存继续小幅下降,沙特其余在停车中的装置暂无重启计划,进口量仍有缩减预期。同时虽然1月终端生产逐渐收尾,但聚酯环节目前压力不大,预计1月聚酯月均负荷在89%,2月降至86%附近,处于历年高位。EG基本面仍有支撑,预计EG下方空间有限,关注20日线支撑情况。(仅供参考)

安理会通过有关红海局势的决议草案,要求胡塞武装停止对商船的袭击。红海局势并未进一步升温,但红海绕行的运力缺口有所显现,或对全球供应链正常运作带来扰动,加之1月中旬左右属于农历春节前出货潮,预计短期运价偏强运行。考虑航运指数日内波动较大,建议观望为宜。(仅供参考)

焦煤

近期宏观政策进入空窗期,钢厂高炉开工率连续多周下滑,需求走弱成为煤焦的主要矛盾。按焦炭今日盘面2370元左右来算,已经计提现货提降3-4轮。现货方面,焦炭第二轮提降落地,累计提降200元/吨。若按时间推算,下下周开启第三轮提降,则落地时间节点预计在月末,对应盘面价格2400元左右。另一方面,若1月焦炭提降三轮,加上本周铁矿价格出现补跌,钢厂利润将得到修复,1月中下旬出现复产的概率较大。考虑到二月初春节,煤焦仍存补库需求,所以暂时看不到第四轮提降预期,目前盘面估值中性偏低,或跟随钢厂复产出现反弹,关注上行机会。(仅供参考)

纯碱

近日纯碱基本面转弱,供应增加,现货下跌,纯碱盘面价格出现较大跌幅,主力2405合约跌逾4%。基本面来看,目前纯碱开工负荷提升近88%,预计周度产量达到70万吨,处于历史偏高位,且海外6万吨低价进口货源即将到港,市场预期供应量较为充足,下游观望情绪加重,采购积极性一般,现货价格持续阴跌,较12月底跌幅近12%。但目前纯碱库存仍处历史偏低位,且春节前碱补库预期仍在,下方存一定支撑,预计短期纯碱盘面延续震荡下行趋势,谨慎操作。(仅供参考)

02

今日晨报

原油:美国商业原油库存上升,市场权衡中东局势与需求前景担忧,宽幅震荡

PX:开工高位维持,但下游需求支撑买气,价格震荡为主

PTA:供需季节性累库,下游聚酯负荷尚有支撑,价格跟随原油波动

乙二醇:成本下跌及商品氛围拖累,乙二醇短期走弱,但供需结构预期向好,价格仍有上行空间

短纤:基本面尚无利好,价格跟随原料端震荡运行

PP:供应稳定,下游低需跟进,震荡运行

PE:供需关系进一步宽松,震荡运行

LPG:成本支撑弱化,PDH开工及燃烧需求回落,偏弱震荡

PVC:高库存压制,偏弱震荡

甲醇:供需偏弱,承压运行

苯乙烯:随成本波动,下方有低库存支撑

玻璃:玻璃产销有所回落,冬储补库不及预期下,短期盘面价格或偏弱震荡运行。

纯碱:纯碱基本面转弱,下游补库有所放缓,现货价格有松动迹象,短期受供应端消息扰动较大,价格偏弱震荡,谨慎操作。

烧碱:烧碱下游仍偏弱,供应有增加压力,预计短期烧碱盘面价格偏弱运行,建议谨慎操作。

油脂:MPOB数据利好棕油,豆菜油因油料到港增加,走势较弱,短期油脂震荡偏强,但因供应整体宽松,上方空间有限

蛋白粕:南美迎来大量降雨,提振大豆产量预期,两粕下跌,国内到港集中,供应增加,且下游需求不佳,短期蛋白粕没有上行驱动,弱势运行为主

棉花:下游原料囤货情绪不积极,预计短期棉价震荡运行

煤焦:下游双焦库存回升,焦钢企业补库谨慎,焦企第二轮提降落地,目前盘面贴水扩大,存在低位反弹可能。

钢矿:钢厂日均铁水产量在218.17万吨的低位,原料刚需走弱;本周铁矿发运大幅下降,港口库存累积,价格震荡下行;钢材供需双弱,钢矿价格承压。

铁合金:新增订单较少,市场情绪悲观,库存逐步累积,或将维持弱势运行。

工业硅: 需求依旧疲软,宏观情绪转弱,预计震荡偏弱。

碳酸锂:供需过剩,偏弱运行。

铜:降息预期交易充分,铜价高位僵持。

铝:消费淡季加深,铝价回归震荡。

氧化铝:环保限产解除,情绪回落。

镍:供应维持宽松,需求偏弱库存维持累库,短期偏弱运行。

不锈钢:镍铁企稳支撑钢价但需求一般,关注钢厂库存释放情况。

股指:稳增长政策发力加之A股主要股指估值低位,建议逢低布局期指多单。

黄金:美元走软支撑黄金价格,关注CPI数据(仅供参考)。