源达研究报告:啤酒行业估值处于历史底部,大麦成本下降有望驱动利润提升

啤酒行业估值处于历史底部,大麦成本下降有望驱动利润提升

来源:源达

投资要点

我国啤酒总产量于2013年达峰,行业从增量竞争转换到存量竞争,行业公司为保持营收规模持续增长,在龙头企业的带领下开始往中高端啤酒市场发力,据灼识咨询预测,到2025年,我国精酿啤酒消费量可达到22.9亿升。

2023年面对市场竞争日趋激烈、啤酒大麦价格持续上涨等挑战,啤酒行业市盈率回调至历史低位,截至2024年1月8日,申万啤酒行业市盈率为25.06x。随着餐饮、夜店等啤酒现饮消费场景的进一步复苏,2024年啤酒公司业绩向好确定性较强,行业估值有望修复。

2023年8月,中国商务部发布公告宣布终止对澳大利亚大麦历时三年多的“双反”。该举措有利于降低中国大麦进口的成本,缓解啤酒厂2024年原材料成本压力。据Wind最新数据,截至2023年11月底我国大麦进口价格为249.94美元/吨,较2023年1月下降28.14%。

青岛啤酒吨价由2019年的3476.24元/吨,增长至2023年三季度的4247.06元/吨,涨幅22.17%;重庆啤酒吨价由2019年的3796.42元/吨,增长至2023年三季度的4913.33元/吨,涨幅29.42%。随着产品由低端向中、高端发展,行业公司啤酒吨价有望持续上行。

啤酒行业估值处于历史底部位置,中国大麦进口价格下降有利于啤酒厂商降本增效,利好行业长期发展。

一、啤酒高端化发展成趋势,24年公司成本下降确定性强

啤酒是以麦芽、水为主要原料,加啤酒花,经酵母发酵酿制而成的、含有二氧化碳并可形成泡沫的发酵酒。我国啤酒总产量于2013年达峰,行业从增量竞争转换到存量竞争,行业公司为保持营收规模持续增长,在龙头企业的带领下开始往中高端啤酒市场发力,据灼识咨询预测,到2025年,我国精酿啤酒消费量可达到22.9亿升。

资料来源:灼识咨询《2023年精酿啤酒行业研究报告》,源达信息证券研究所

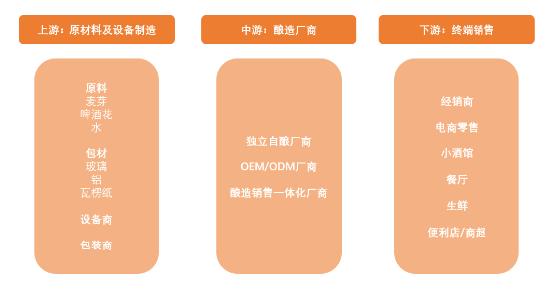

啤酒产业链上游包括大麦、小麦、啤酒花和包装材料等;中游以酿酒厂商为主,通过不同工艺,酿造出生啤、黑啤、白啤等啤酒;下游消费场景多元化,包括酒馆、电商、餐厅和超市等。

图 2: 啤酒产业链

资料来源:灼识咨询《2023年精酿啤酒行业研究报告》,源达信息证券研究所

包装物占啤酒生产成本的比例接近50%,其次是大麦,占啤酒总生产成本的14%。我国大麦无法满足日益扩大的国内需求,需要依靠进口来填补国内缺口。

资料来源:智研咨询《2023年中国啤酒产业现状及发展趋势研究报告》,源达信息证券研究所

2023年,欧美大麦产量提升,全球大麦供给量增加。同年8月,中国商务部发布公告宣布终止对澳大利亚大麦历时三年多的“双反”,中国啤酒企业可以选择向运输成本更低的澳大利亚进口大麦,我国大麦进口价格下行。据Wind最新数据,截至2023年11月底我国大麦进口价格为249.94美元/吨,较2023年1月下降28.14%。中国啤酒企业一般与供应商签订协议锁定下一年度的大麦价格,故行业公司2024年报表端原材料成本有望得到缓解。

资料来源:Wind,源达信息证券研究所

二、行业估值处于历史低位

2023年消费弱复苏,啤酒行业市盈率回调至历史低位,截至2024年1月8日,申万啤酒行业市盈率为25.06x。随着餐饮、夜店等啤酒现饮消费场景的进一步复苏,叠加行业成本回落的背景,2024年啤酒公司业绩向好确定性较强。

资料来源:Wind,源达信息证券研究所

2023年我国餐饮业逐渐恢复。根据国家统计局数据显示,2023年11月,我国餐饮收入为5579.9亿元,同比增长25.8%。2023年1-11月,我国累计餐饮收入为4.8万亿元,同比增长19.4%。2024年,我国啤酒现饮消费场景有望进一步复苏。此外,啤酒消费由低端啤酒向中、高端啤酒转移,由工业啤酒向精酿啤酒转移,我国头部啤酒厂商吨价持续上行。

图6:2023年3月至11月中国餐饮收入当期值(亿元)

图7:2018-2023Q3青岛啤酒、燕京啤酒、重庆啤酒吨价(元/吨)

资料来源:国家统计局,源达信息证券研究所

资料来源:各公司公告,源达信息证券研究所

三、重点公司

1.青岛啤酒

青岛啤酒是中国啤酒行业龙头公司,实施“1(青岛)+1(崂山)”品牌战略,持续扩大中高端产品规模,以体育、音乐和体验营销为主线,打造青岛啤酒品牌。

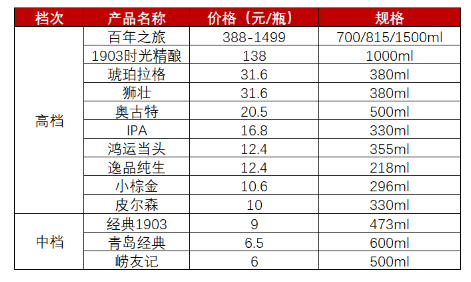

表1:青岛啤酒部分中、高档产品

资料来源:京东青岛啤酒官方旗舰店,源达信息证券研究所

2023前三季度,公司累计实现产品销量729.4万千升,同比增长0.2%,其中,主品牌青岛啤酒实现产品销量409万千升,同比增长3.5%;中高端以上产品实现销量290.2万千升,同比增长11%。2023年前三季度,青岛啤酒吨价为4247.06元/吨,同比增长6.2%,其中,2023年第三季度吨价为4133.09元/吨,同比增长7.5%。

图8:2019-2023Q3青岛啤酒营业收入及增速

图9:2019-2023Q3青岛啤酒归母净利润及增速

资料来源:同花顺iFinD,源达信息证券研究所

资料来源:同花顺iFinD,源达信息证券研究所

2.重庆啤酒

重庆啤酒是丹麦嘉士伯集团在中国的运营平台,拥有“本地品牌+国际品牌”的品牌组合。国际品牌有嘉士伯、乐堡、1664、格林堡、布鲁克林等,本地品牌有重庆、山城、乌苏、西夏、大理、风花雪月、天目湖、京A等,能够满足消费者对不同啤酒产品的需求。

表2:重庆啤酒部分国际、本地品牌产品

资料来源:淘宝,源达信息证券研究所

2023前三季度,公司实现啤酒销量为265.17万千升,比上年同期增长了4.95%,其中,高档产品实现营业收入43.45亿元,同比增长0.82%,主流产品实现营业收入67.85亿元,同比增长12.37%,经济产品实现营业收入16.31亿元,同比增长3.23%。

图10:2019-2023Q3重庆啤酒营业收入及增速

图11:2019-2023Q3重庆啤酒归母净利润及增速

资料来源:同花顺iFinD,源达信息证券研究所

资料来源:同花顺iFinD,源达信息证券研究所

四、投资建议

目前,申万啤酒行业估值处于历史底部位置,中国大麦进口价格下降有利于啤酒厂商降本增效,利好行业长期发展。

1)建议关注市占率高,品牌价值行业第一,抢先布局高端啤酒市场的公司:青岛啤酒;

2)建议关注拥有国际高端啤酒品牌的公司:重庆啤酒。

五、风险提示

原材料价格波动风险;

食品安全风险;

消费复苏不及预期风险;

大单品销售不及预期风险。

责任编辑:刘万里SF014