12月基金月报 | 股债市场表现分化,偏股型基金普跌,债券基金整体表现稳健

宏观经济承压之下股债表现分化,

A股回调,债市表现亮眼

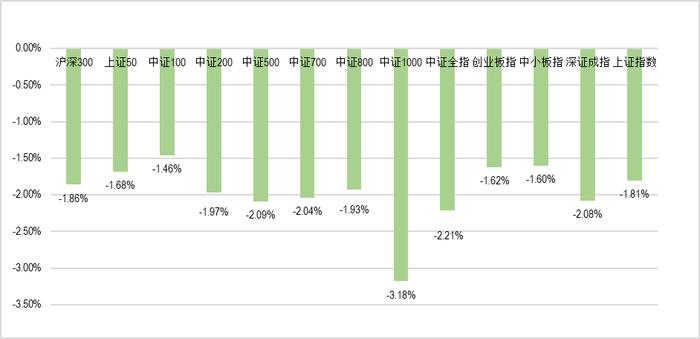

12月宏观经济表现仍有待提振,给投资者信心乃至市场带来一丝寒意。经济先行指标制造业PMI最近一期数据为49,在11月末49.4的基础上进一步下探,仍处于收缩区间。12月公布的11月CPI和PPI分别同比下降0.5%和3%,相比10月末的-0.2%和-2.6%而言,下跌幅度扩大。种种迹象表明实体经济短期内仍然承受压力,继而影响了投资者信心以及二级市场表现。虽然12月末人行货币政策委员会会议认为要加大已出台货币政策实施力度,保持流动性合理充裕,引导信贷合理增长,监管发声引发的憧憬带来12月末的反弹,但最终未能弥补中上旬的下跌,A股市场主流指数12月悉数下挫。代表沪深两地市场整体表现的上证指数、深证成指分别下跌1.81%、2.08%。大中小盘股票无一例外出现下跌,沪深300指数、中证500指数以及中证1000指数分别下跌1.86%、2.09%、3.18%。

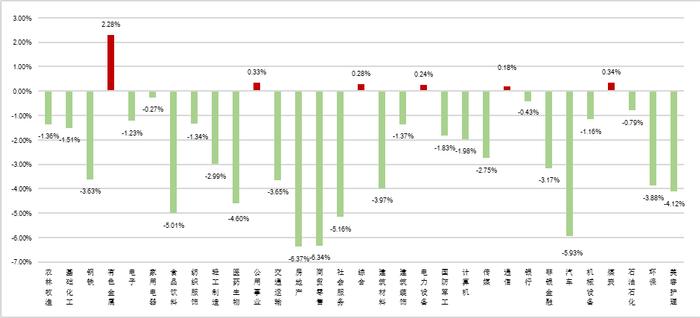

市场整体承压下,各行业指数表现乏善可陈。31个申万一级行仅6个行业上涨、其余行业下跌。跌幅最大的前五大行业依次是房地产、商贸零售、汽车、社会服务和食品饮料,下跌6.37%、6.34%、5.93%、5.16%和5.01%。房地产销售量价延续调整趋势,11月全国商品房销售面积、销售金额以及70城新房价格指数同比继续下滑,给房地产股票投资者的信心带来打击。上涨的6个行业包括有色金属、煤炭、公用事业、综合、电力设备和通信,涨幅分别是2.28%、0.34%、0.33%、0.28%、0.24%和0.18%。有色金属行业表现一枝独秀,主要是受工业金属股票上涨所提振。工业金属铜的供给端受英美资源矿端减产消息影响,市场对未来供给短缺担忧加剧,对铜价形成支撑。

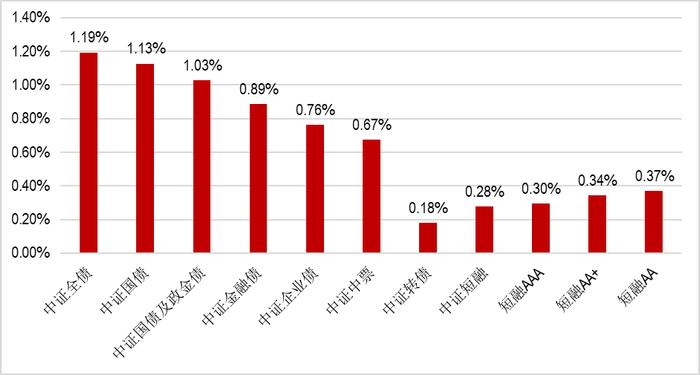

债市方面,年末央行明显增加资金投放量,12月债市流动性明显改善,各期限和品种的债券收益率多数下行。深市1天期国债逆回购利率下行17个基点,1年期和5年期的国债收益率下行26和17个基点,1年期AAA和AA级债券收益率下行23和21个基点,5年期AAA和AA级债券收益率下行16和15个基点。充裕的资金推动各债券品种价格全线上行,代表债券整体表现的中证全债指数上涨1.19%,中证国债及政金债、中证金融债、中证企业债、中证中票以及中证短债悉数上行,涨幅从0.28%至1.03%不等。A股表现不佳对股性转债带来压力,但债市上涨利好债性可转债表现,带动中证转债指数上涨0.18%。

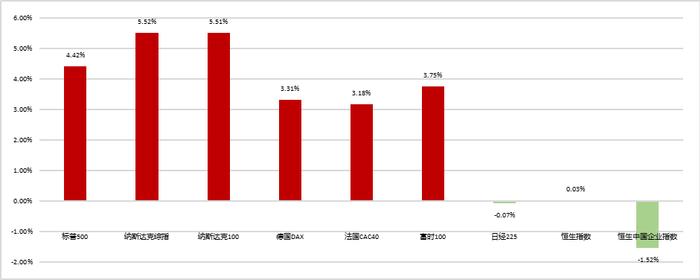

欧美经济数据上行但投资者仍然预期美联储即将进入降息周期,推动海外主要股票市场12月多数上涨。具体来看,12月美国Markit综合PMI为51,比11月末的50.7略有提升。美国密歇根大学消费者信心指数12月录得69.7,较11月末的61.3显著提高。欧元区制造业PMI为44.4,也相较11月数据44.2好转。12月末美国1年期和5年期国债收益率分别为4.79%和3.84%,比11月末下行37和47个基点,显示投资者仍积极押注联储降息。海外多数股票市场在12月份走出上涨行情,标普500、德国DAX、法国CAC40、富时100指数分别上涨4.42%、3.31%、3.18%、3.75%,日经225指数微跌0.07%。恒生指数受A股表现拖累,仅上涨0.03%。

贵金属及大宗商品方面,投资者继续押注美联储即将开启宽松周期,加上中东巴以冲突局势深化,现货黄金价格得到支撑,伦敦金现货12月上涨1.11%。此外,12月原油价格先抑后扬,最终下跌4.07%。11月30日欧佩克举行的第36次部长级会议没有重申正式减产配额,引发市场对产油国最新一轮减产持怀疑态度,导致原油价格中上旬下跌,随后国际能源署上调2024年全球原油需求增速,加之美国原油库存下降,油价有所反弹但未能修复失地。

图表1:12月A股市场主要股指涨跌幅

数据来源:MorningstarDirect、同花顺;

截至日期:2023年12月31日

图表2:31个申万一级行业指数12月涨跌幅

数据来源:MorningstarDirect、同花顺;

截至日期:2023年12月31日

图表3:债券主要指数12月涨跌幅

数据来源:MorningstarDirect、同花顺;

截至日期:2023年12月31日

图表4:12月全球市场主要股指涨跌幅

数据来源:同花顺、MorningstarDirect;

截至日期:2023年12月31日

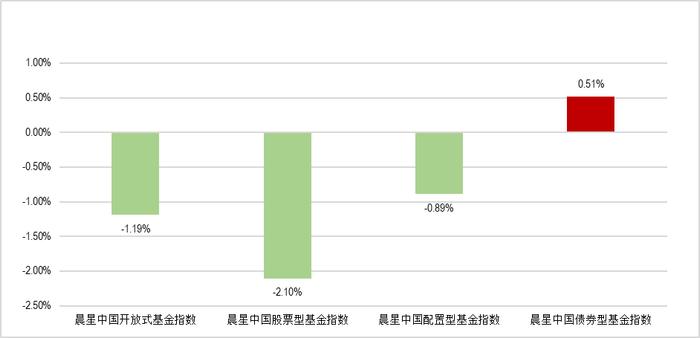

偏股型基金普跌,债券基金整体表现稳健

12月,A股市场下跌对国内开放式基金表现造成拖累,代表全部基金产品表现的晨星中国开放式基金指数下跌1.19%,晨星中国股票型基金指数和晨星中国配置型基金指数分别下挫2.1%和0.89%。债券型基金指数受债市上扬所提振,取得了0.51%的涨幅。

图表5:晨星开放式基金指数12月涨跌幅

数据来源:MorningstarDirect;

截至日期:2023年12月31日

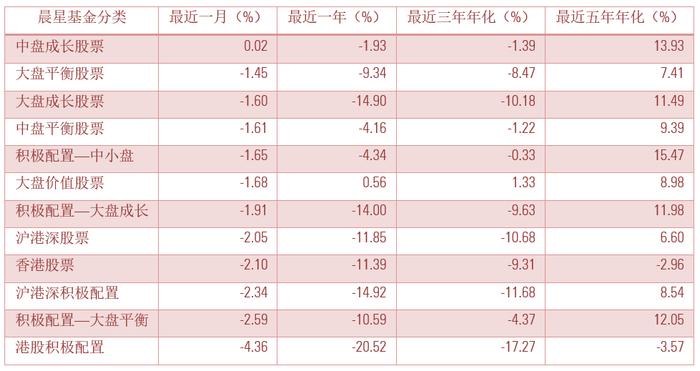

纵观偏股型开放式基金12月表现,中盘成长股票类型基金当月回报率平均涨幅为0.02%,是偏股型基金中唯一上涨的分类。。从风格角度看,中盘成长股票是当月表现最好的风格类型。除了风格因素以外,得益于北证50指数当月涨幅高达12.65%,中盘成长基金当中一批跟踪北证50指数的基金产品当月涨幅普遍超过11%,也大大提振了中盘成长股票分类的表现。而大盘成长风格当月承压,积极配置-大盘成长分类平均跌幅为1.91%,表现靠后。

投资于港股的香港股票基金以及港股积极配置基金业绩跌幅分别为2.1%和4.36%,表现落后。具体来看,由于港股12月份属于价值行情,医疗保健、科技资讯、必需消费等偏成长的行业跌幅较大,而公用事业、电讯业、地产建筑、金融等偏低估值的行业表现较好,香港股票基金以及港股积极配置基金当中成长风格的基金业绩跌幅较大,从而对上述两个分类整体表现形成拖累。

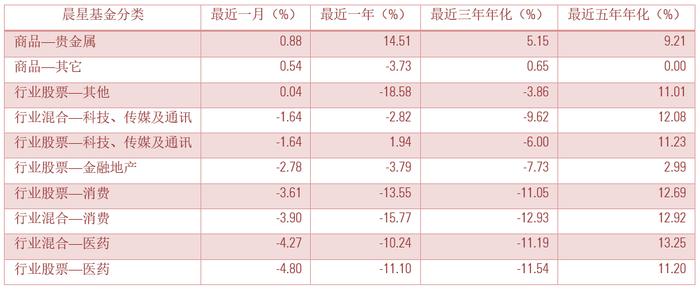

专注于行业机会的基金当中,行业股票-其他以及行业混合-科技传媒及通信分别上涨0.04%和下跌1.64%,是12月业绩表现最好的两个分类。行业股票-其他分类的良好表现主要是受能源、光伏、有色金属、新能源等行业主题基金上涨所提振。而行业混合-科技传媒及通信分类相对抗跌,则是由于电子、计算机、通信行业当月跌幅相对较小。此外,行业股票-医药和行业混合-消费两个分类的业绩跌幅分别为4.8%和3.9%,表现落后,主要是受医药和食品饮料行业下跌较多所拖累。

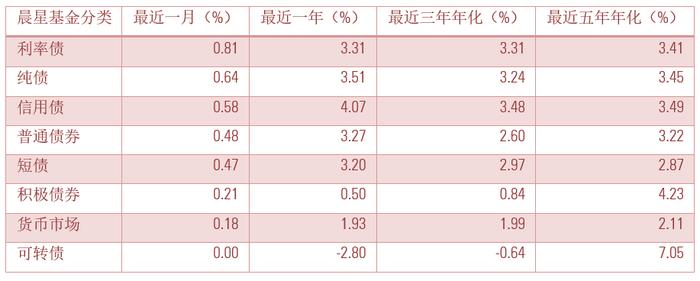

受益于债市的良好表现,利率债、纯债、信用债、普通债券、短债、积极债券以及货币基金的净值回报率为0.81%、0.64%、0.58%、0.48%、0.47%、0.21%和0.18%。虽然债市走牛,但受权益市场下跌拖累,可转债基金平均业绩涨幅为0.003%,表现相对平淡。

商品-贵金属以及商品-其他两个分类12月上涨0.88%和0.54%,其良好表现主要得益于黄金和工业金属价格走高,带动一批跟踪黄金和有色金属价格表现的指数基金上涨。

QDII基金方面,海外主要股票市场飘红带动美国股票、环球股票、亚太区不包括日本股票、环球股债混合以及全球新兴市场股债混合分类分别上涨4.96%、2.99%、1.78%、0.05%、3.00%。但因港股表现低迷,大中华区股票、亚洲股债混合和大中华区股债混合分类分别下跌2.09%、1.26%、4.42%,其中大中华区股票和大中华区股债混合投资于港股的比例较高,跌幅相对较大。在降息预期支撑下,环球债券基金也有较好表现,当月上涨1.29%。商品基金分类下跌1.10%。商品基金当中的基金表现分化,受原油价格下跌拖累,投资于原油的QDII基金下跌,而黄金价格上涨则推动了投资于黄金的QDII基金的表现。

图表6:偏股型基金平均业绩表现

注:统计剔除成立未满6个月的次新基金

数据来源:MorningstarDirect;

截至日期:2023年12月31日

图表7:行业基金平均业绩表现

注:统计剔除成立未满6个月的次新基金

数据来源:MorningstarDirect;

截至日期:2023年12月31日

图表8:固定收益基金平均业绩表现

注:统计剔除成立未满6个月的次新基金

数据来源:MorningstarDirect;

截至日期:2023年12月31日

图表9:QDII基金平均业绩表现

注:统计剔除成立未满6个月的次新基金

数据来源:MorningstarDirect;

截至日期:2023年12月31日