废钢周度数据:1月第2期重点钢企废钢铁调研统计

1、钢企概况

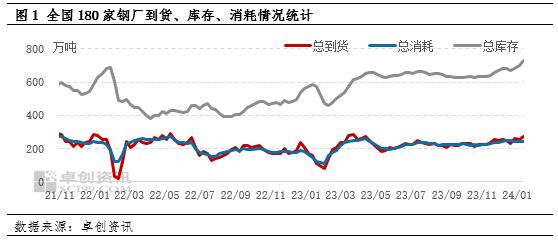

本周卓创资讯调研的180家钢厂,总到货量为270.64万吨,较上期增加13.62万吨;消耗量为239.93万吨,较上期减少1.66万吨;库存730.31万吨,较上期增加31.27万吨。

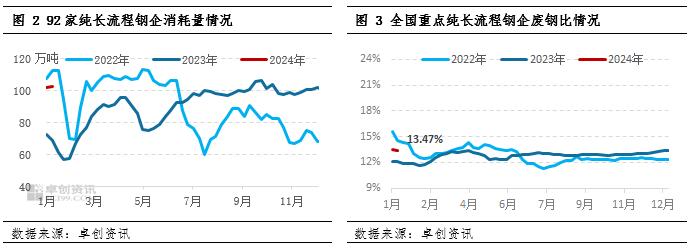

2、纯长流程钢企废钢消耗概况

废钢比方面,本周国内重点纯长流长钢企废钢比13.47%,较上周同期废钢比降低0.03个百分比。焦炭第二轮提降落地,铁水成本随之降低,废钢铁经济性优势有所减弱,同时钢企利润水平不佳,生产意愿偏低,部分钢企废钢比小幅下调,其中河北和山东地区均降低0.1个百分点。

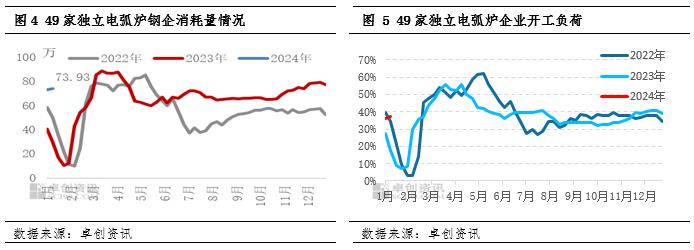

3、纯电弧炉钢企废钢消耗概况

消耗量方面, 本周在调研49家电弧炉钢企废钢总消耗量为73.93万吨,较上周增多0.75万吨,增幅为1.02%。本周短流程钢企废钢消耗量整体较上周小幅增多,但区域差异较大,其中江苏地区一家主导独立电弧炉企业复产导致废钢消耗量增多,安徽地区独立电弧炉由于利润收窄,开工率下滑,废钢消耗量减少,其余地区钢企变动不大。后期来看,卓创资讯调研多数短流程钢企1月底放假,预计下周开始部分独立电弧炉钢企陆续停产检修,下周独立电弧炉钢企废钢消耗量将逐步减少。

开工率方面,本周49家独立电炉平均开工率为37.2%,本周开工率相比上周上调1.38个百分点,同比去年提升19.43个百分点。目前样本内49家独立电弧炉厂生产共有31家,本周多数电弧炉企业开工维持稳定的状态。分区域来看,江苏地区开工率较上周上调9个百分点,上周一家检修停产的电弧炉企业于本周复产;山东地区的两家电弧炉企业目前均停工,预计年后开工;河北地区开工率处于全国较高水平,较上周小幅上调1.5个百分点,为70.6%。其他地区开工率均维持不变。短期来看,短流程钢企利润有所收紧,加之临近新年,部分地区电弧炉企业有检修计划,预计下周电弧炉开工率或将处于较低水平。

4、废钢铁库存概况

库存量方面,卓创资讯调研全国180家钢企,采用固定样本选择方式进行统计,此样本覆盖率达68%。本周在调研钢企废钢总库存量为730.31万吨,较上期增加31.27万吨,增幅为4.47%。本周在调研主导钢企废钢到货量较消耗量多30.71万吨,主导钢企库存量增加。本周主导钢企库存量增加的主要原因有以下两方面:一方面,本周主导钢企冬储备库计划持续推进,由于成材端走势转弱,废钢场地出货意愿明显增强,使得区域废钢供应量明显增加,个别钢企存在阶段性压车情况。另一方面,成材端走势下行,叠加原料成本高企,废钢吨钢效益收紧,长流程钢企高价采购以及消耗意愿有限;短流程钢企多数处于亏损状态,钢企用废意愿减弱,个别钢企存在检修情况。部分高价钢企到货量明显多于消耗量。

库存天数方面,随着供应端动力的不断增强,叠加利润收紧影响下部分钢企废钢日耗下降,废钢铁库存天数小幅提升。

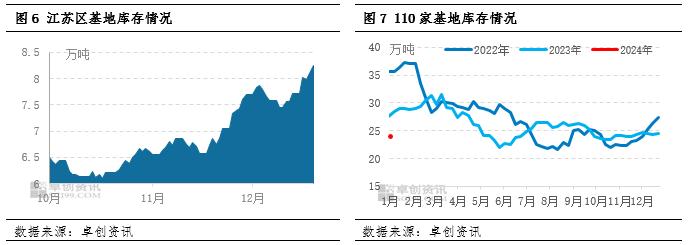

全国基地库存方面,卓创资讯调研110家重点贸易商场地库存情况,本周库存量24.98万吨,较上周总量增加0.26万吨。本周地区基地库存量较上周减少为主,其中河南、东北等地区库存量减少相对较多,江苏地区库存量增加较多。市场窄幅偏弱运行,多数基地快进快出操作,避险情绪升温。

江苏基地库存方面,目前样本基地废钢铁库存量为9.26万吨,江苏基地库存较上周有所增加。本周大型废钢铁场地积极补库,场地库存增长缓慢;中小型场地以随进随出的状态为主,对市场预期谨慎,无冬储计划。

华北区域:本周华北基地库存较上周回落明显,区域内样本企业库存量环比下降4.95%。盘面高位回落,成材价格回调,市场恐跌心态增加,场地方面加快出货速度。

华东区域:本周华东基地库存较上周增多,江苏地区增幅明显。主因今日废钢价格出现下跌趋势,下游散户出货积极性提升,导致货场采购量增多,加之部分规模较大货场开始囤货,导致库存小幅增多。

东北区域:本周东北基地库存量为3.2万吨,较上周降幅1.54%。本周主导钢企招标,由于周边市场价格下行,且成材走势有所转弱,本地场地中低价资源出货积极性稍增。

华中区域:本周华中地区市场基地库存量整体较上周有所减少。华中市场废钢价格偏弱整理,贸易商多出货积极,恐跌情绪浓厚。基地降低库存以规避风险。

西南区域:西南地区在统计的3家基地废钢总库存约4600吨,较上周同期减少50吨,降幅为1.08%。本周西南地区废钢整体偏弱运行,市场看空情绪增加,贸易商逢高出货,加快出货节奏,区域内基地库存小幅下降。

华南区域:华南地区在统计的6家基地废钢总库存约6000吨,较上周同期库存减少400吨,减幅为6.25%。期内期螺弱势震荡,市场心态随之承压,部分贸易商谨慎情绪加重,出货积极性增强,库存有所减少。

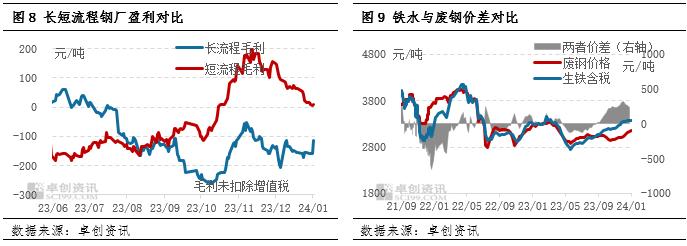

5、钢企利润概况

据卓创资讯利润模型监测,本周长流程钢企吨钢毛利均值较上期均值有所扩大,短流程钢企吨钢毛利均值较上期均值有所缩小。截至1月11日,长流程企业毛利本周均值为-148元/吨,较上期均值-160元/吨扩大12元/吨;短流程钢企按照平电计算毛利为11元/吨,较上期均值45元/吨缩小34元/吨。长流程钢企吨钢毛利扩大的主要原因:部分原料价格有所回落,伴随焦炭第二轮提降落地,冶金焦本周价格较上周跌85元/吨,综合计算铁水成本较上周下降6元/吨,加之本周螺纹钢价格较上周涨幅达43元/吨,因此长流程钢企吨钢毛利有所扩大;短流程钢企吨钢毛利缩小的主要原因:本周成材市场价格走势较上周趋弱,而废钢均价较上周涨19元/吨,成本上涨、成材价格下跌,因此短流程钢企吨钢毛利有所缩小。

按模型计算,截至1月11日铁水成本本周均值为3369元/吨,铁水与废钢价差为210元/吨,废钢价格低于铁水价格。目前,钢企利润不容乐观,伴随焦炭提降落地,铁废价差缩小,废钢经济性有所减弱;加之多数钢企已完成废钢冬储计划,短期内需求减弱,价格缺乏上涨动力。