关联方动态|12月上海房地产市场分析报告

来源:中物研协

12月,随着住房信贷、普通住房标准等调整优化政策的出台,进一步为市场释放利好信号,市场整体表现有所回升。从新房市场看,随着年底市场供应的上升,叠加放松性政策效应的释放,市场成交环比明显上涨。全年虽然陆续出台了一系列房地产放松政策,但受到经济环境和行业整体下行的影响,市场供求仍出现一定程度的下滑。二手房市场方面,12月成交套数继续上涨,在放松性政策的持续影响下,呈现企稳态势。全年受到行业整体下行的影响,市场成交处于近年来较低水平。本文节选于《12月上海房地产政策跟踪与市场分析报告》,从土地市场、住宅市场、办公销售市场、商业销售市场四个方面对于2023年12月上海房地产市场进行回顾总结,并对市场发展趋势给予展望,为各界了解上海房地产市场提供参考。

一

土地市场

1、12月共成交43幅,纯住宅用地幅数占比近2成

12月上海共成交43幅土地,土地总成交建筑面积361.8万平方米,同比下跌10.3%;土地出让金412.1亿元,同比上涨119.3%。虽然总成交建筑面积较去年同期有所下降,但由于2023年第四批住宅用地幅数和建筑面积均较去年同期住宅用地明显上升,因此土地出让金总体较去年同期大幅上涨。从成交用地性质看,纯住宅用地幅数占比达到19%,工业用地幅数占比53%,商办用地幅数占比16%。从溢价率看,7幅土地溢价成交,其中3幅地块溢价率最高,均达到10%。

从年初累计成交建筑面积同比增速走势看,2022年受到市场整体环境以及上年同期基期值较高影响,同比增速走势处于历史较低水平,6、7月随着市场集中成交,同比下跌态势逐步放缓,9月由于市场再度集中成交,同比跌幅继续放缓。10、11月由于无集中成交,因此同比跌幅持续加大,12月集中成交地块规模较小导致同比跌幅继续回落。2023年一季度,由于无集中供应土地成交,因此同比跌幅处于低位,4月由于去年同期基期值较低,推动同比回升到正增长区间。5月则再次下滑至负增长区间,7、8月受到单月成交数据同比向好的影响,累计成交建筑面积同比跌幅持续小幅收窄。9月出现振荡后整体呈现收窄并趋稳的走势。四季度,土地市场成交同比整体延续了目前较低的水平。预计2024年年初,由于上年同期基期值较低,土地市场成交同比将呈现上行态势。

2、第四批集中供地成交,全年土地市场表现不及前两年

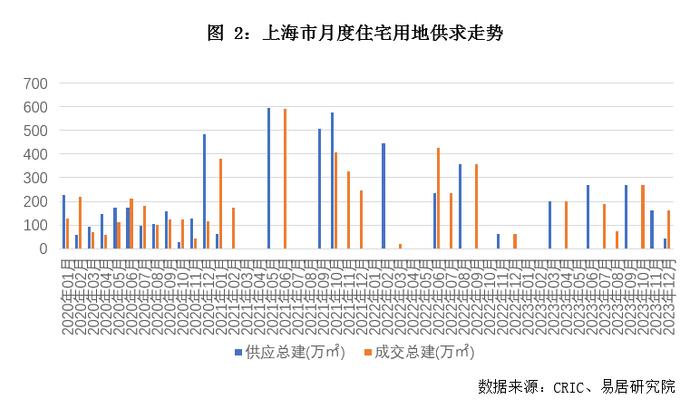

2021年5月,上海推出第一批集中供地后,住宅用地成交受到集中供地影响,月度成交差异明显。2022年以来,上海于2月推出第一批集中供地共40幅,在3月先成交4幅后由于疫情封城影响,其余地块均在6月份陆续成交。同时,6月推出的第二批集中供地共34幅,土地成交建筑面积达234.8万平方米,于7月全部成交。8月下旬推出了第三批集中供地,并于9月集中成交。10月由于缺少集中供地,因此住宅用地无供求。11月第四批集中供地推出,并于12月集中成交。2023年3月中旬公布首批集中供地并于4月集中成交。6月8日和6月30日,第二批集中供地信息分两次发布,共计25幅,土地供应建筑面积达269.5万平方米。其中第一次发布的地块于7月成交,第二次发布的地块于8月成交。9月发布的第三批集中供地则于10月中下旬成交。11月分两轮发布了第四批集中供地信息,并于12月出让。可见,受到集中供地制度影响,月度住宅用地供求差异明显的情况仍会延续。

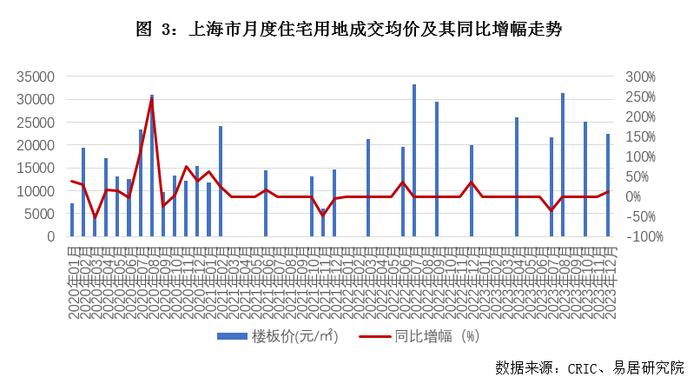

从住宅用地成交价格走势看,2021年以来,受到行业环境以及集中供地制度的影响,住宅用地价格整体趋于回落。2022年3月,成交住宅用地价格有所回升,7月住宅用地价格再次快速上升,主要是第二批集中供地中的中心城区优质宅地放量推动整体平均价格,9月住宅用地价格有所回落,但仍处两年多来的较高水平。12月住宅用地价格继续回落,与6月基本相当。2023年4月,住宅用地价格再次回升。7月住宅用地价格较4月有所回落。8月由于一些优质宅地的推出,导致住宅用地价格再次上升,仅次于2022年7月的高点。10月住宅用地价格较8月明显回落。12月住宅用地价格较10月继续回落。未来一段时间,预计住宅用地价格整体仍将保持相对平稳的态势。

从2021年以来上海各批次集中供地情况看,整体呈现下滑并趋稳的态势。2022年土地出让金创历史新高,全年涉宅用地成交总金额达到2840亿元。从土地成交幅数来看,2021年出让土地幅数达到历史新高,全年共成交209宗涉宅用地。2023年上海四批次集中供地共成交72宗涉宅用地,共揽金2200亿元,成交金额较2022年全年下降22.5%。可见,2023年上海土拍市场整体表现不如前两年。

3、商办用地供求持续增加,成交价格环比大幅上升

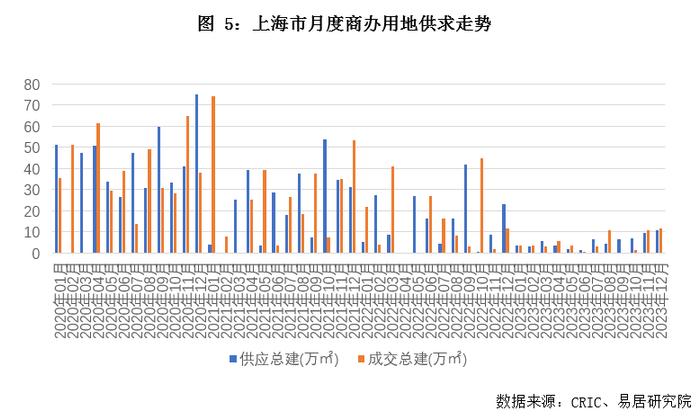

从商办用地供求情况看,2021年以来,商办用地供求整体回落。2022年商办用地供求继续萎缩,除了3月和10月成交较集中以外,其余月份成交表现较弱,特别是4、5月受疫情封城影响,均未能实现成交。6月随着封城结束,商办用地成交明显回升,但7月供求再度回落,8月供应回升,成交则继续回落,9月供应大幅放量并于10月集中成交。11、12月供应持续回升,成交依旧处于较低水平。2023年1月,受到春节假期因素影响,市场供求大幅回落,此后几个月延续了供求整体偏弱的态势,三季度整体供求上升,10月市场成交再度萎缩,但此后两个月市场供求持续上升,均达到年内最高水平。

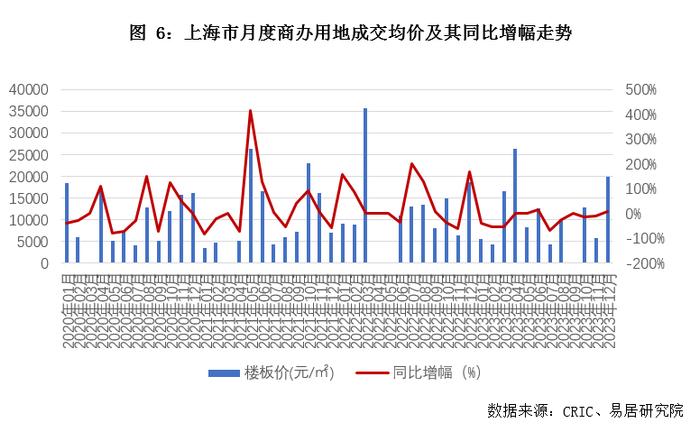

从商办用地成交价格走势看,受成交用地结构影响,月度成交价格波动较为明显。2022年3月,商办用地价格达到两年多以来的最高,主要还是由于黄浦区小东门街道地块成交价格达到近50000元/平方米,从而大幅推升月度成交价格。2023年前两个月由于成交的商办用地基本位于郊区板块,因此价格持续回落。3、4月成交价格大幅回升,主要与成交的商办用地所处区位较好有关。5月以后成交价格整体下滑,11月成交价格下降明显,12月再度大幅上升,达到年内较高水平。预计后续由于商办用地成交结构的差异化,成交价格仍将延续波动态势。

二

住宅市场

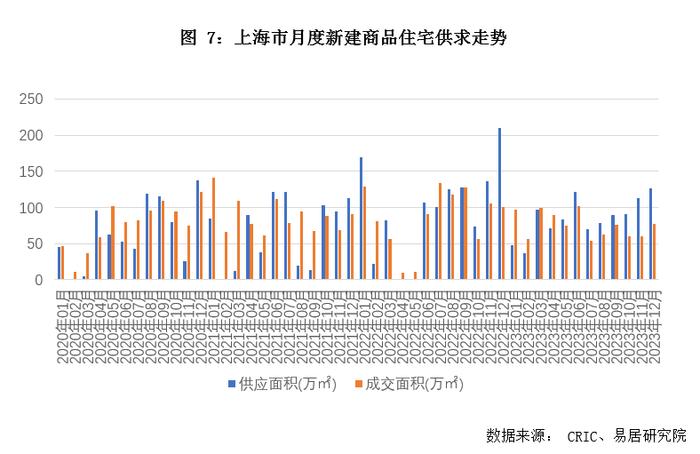

1、新建住宅供求规模环比均上涨

12月,上海新建商品住宅新增供应面积125.9万平方米,环比上涨11.9%,同比下跌38.4%;成交面积77.2万平方米,环比上涨29.5%,同比下跌23.1%。12月市场供应规模持续加快,成交规模也呈现明显上升的态势。

从供求关系来看,2023年1月,虽然供应回落明显,但成交仍然保持一定热度。3月随着上海新房供应的加快,成交也快速上升,4、5月则持续回落,这与二手房市场整体低迷导致购买新房的改善型需求放缓有关。6月随着供应大幅增加,成交再度回升,7月供求均明显回落,8、9月供求持续上升。10、11月供应虽然继续上升,但受到政策效应减弱影响,成交回落至8月水平。12月随着住房信贷政策等进一步放松,市场成交也出现上升。预计未来一段时间,随着又一轮房地产放松政策效应的陆续释放,市场也将呈现企稳态势。

从历年上海新建商品住宅供求情况看,2011-2015年市场供求整体呈现上行态势,2015年市场供求基本处于近年来最高水平。2016年上海连续出台“沪九条”和“沪六条”收紧调控,导致市场供求明显回落。随着政策效应的释放,2017年以来,市场供求整体出现回落,供应量基本保持相对平稳,成交量则持续回升。2022年,市场供应整体处于近年以来较高水平,市场成交则较上年小幅回落。2023年虽然陆续出台了房地产放松政策,但受到行业整体下行的影响,市场供求仍出现一定程度的下滑。

2、新建住宅成交均价环比上涨5.9%

12月,上海新建商品住宅成交均价为69957元/平方米,环比上涨5.9%,同比下跌0.1%。从新房成交价格走势看,自2021年11月以来呈现持续上行态势,直到2022年7月受到成交结构的影响开始回落。2022年10月以来,新房成交价格持续回升,2023年2月新房价格再度回落,此后整体保持平缓向上的走势,9月新房价格达到近年来的较高水平。10、11月新房价格则持续回落。12月新房价格则小幅回升。新房成交价格的变化主要与成交结构有关。预计未来一段时间,新房成交价格整体将趋稳,并保持较高水平。

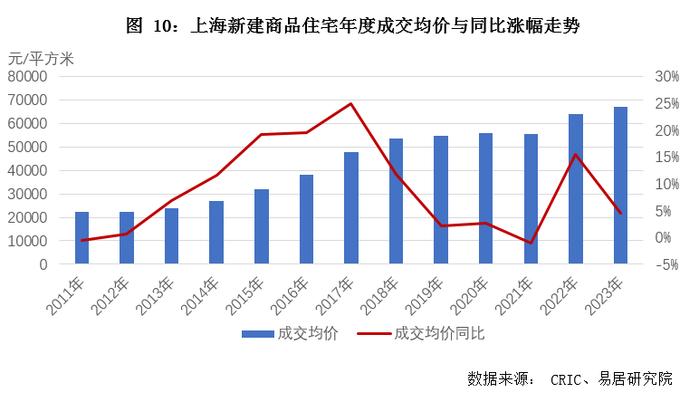

从历年上海新建商品住宅成交均价走势看,2011年以来,成交均价整体呈现逐步上行态势,其中2017年以前同比涨幅较为明显,特别是2017年同比涨幅达到25%,为历史最高水平。2018年,受调控政策持续收紧影响,同比涨幅开始回落。2019年以来,成交均价整体走势基本平稳,直到2022年,在政策整体环境趋于宽松的情况下,成交均价才呈现逐步上升态势。预计未来一段时间,随着政策的持续宽松,成交均价也将保持平稳向上的态势。

3、二手住宅成交套数环比上涨8.6%

12月,上海二手房成交15289套,环比上涨8.6%,同比上涨23.2%。12月二手房成交套数延续了上月的上涨态势,主要是12月中旬出台的放松性政策对市场带来的积极影响。

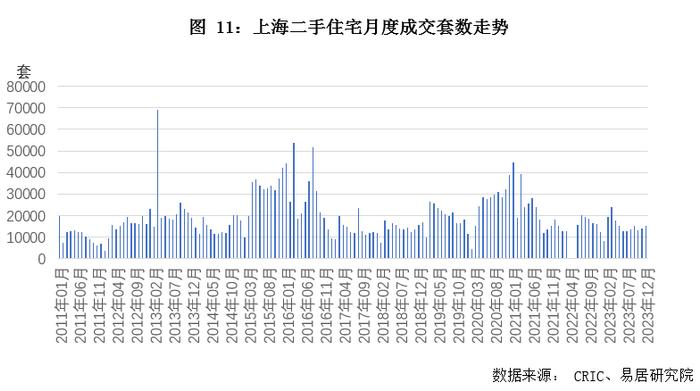

从月度数据走势来看,2015年上海二手房成交进入历史高位区间,此后整体回落,2017年初以来一直处于低位盘整状态,2020年受到疫情积压的购房需求释放影响,二手房成交明显上升。2021年下半年,针对二手房的精准调控措施“学区房”新政和“三价就低”政策出台,导致市场快速降温。2022年受到疫情影响,二手房成交整体处于中等偏低水平。2023年1月受春节假期因素影响导致成交明显回落,2、3月随着疫情影响的逐步减轻以及信贷环境的放松,二手房市场成交持续回升。二季度受到市场二手房挂牌量上升导致交易周期放缓的影响,市场成交持续回落,三季度受到政策放松的影响,成交企稳回升。四季度开始,随着政策效应的递减,市场成交整体趋于稳定。

从历年上海二手住宅成交情况看,二手房成交套数波动规律较明显。2011年市场成交处于历史低位,2013年成交套数开始回升,随即2014年成交套数再度下滑。2015年及2016年成交大幅放量,市场在出现2年低迷后回升,2019年回升幅度不及2013年。2020年成交套数继续上升,但仍低于2015和2016年。2022年以来,受到行业整体下行的影响,市场成交套数也处于近年来较低水平。

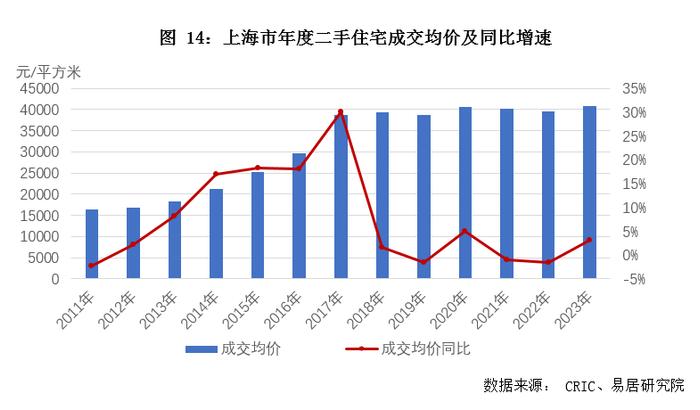

4、二手住宅成交均价环比上涨4.8%

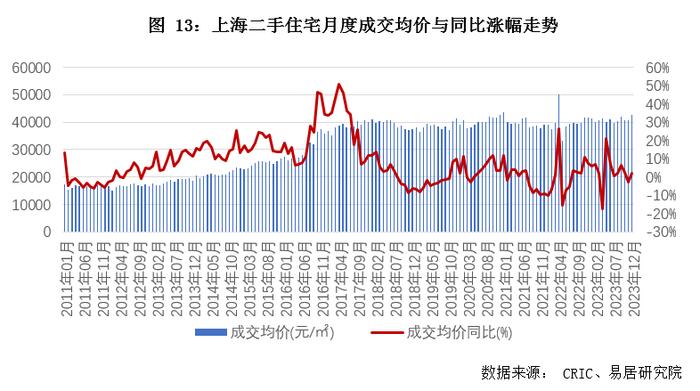

12月,上海二手住宅成交均价42632元/平方米,环比上涨4.8%,同比上涨2.1%。从月度数据走势来看,2014年以来,上海二手住宅成交价格开始呈现快速上行态势,特别是2016年下半年涨幅最为明显。此后整体基本延续较为平稳的走势,成交价格基本在40000元/平方米左右。2022年4月受成交结构的影响导致成交价格较高。此后,成交价格出现回落并整体趋稳。后续来看,由于近期二手住宅挂牌量仍处于历史高位,市场以价换量成为主导,因此成交价格上涨的动能依旧较弱。

从历年上海二手住宅成交均价看,2011年以来整体呈现逐步上行态势,2018年以后,受调控政策收紧影响,成交均价上行幅度明显趋缓,成交均价整体保持较为平稳的态势。2023年成交均价虽然达到近年来新高,但基本与2020年、2021年成交均价水平相当。

三

办公市场

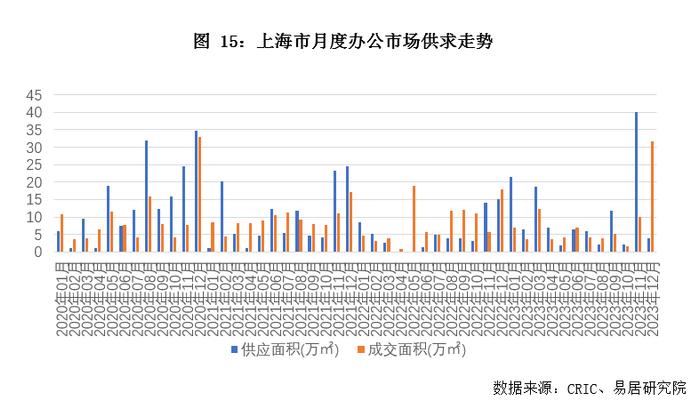

1、市场供应规模大幅下降,成交规模升至年内最高水平

12月,上海办公市场新增供应面积3.9万平方米,环比下跌90.2%,同比下跌74.0%;成交面积31.7万平方米,环比上涨216.0%,同比上涨77.8%。12月办公市场供应大幅下降至年内较低水平,成交则大幅上升至年内最高水平,主要是11月供应的办公项目大量去化所致。

从供求走势看,2022年以来,受行业整体环境以及疫情的叠加影响,市场供应急剧萎缩,但成交在5月放量回升,6、7月供求规模回落至历史较低水平,8月以来成交回升并保持一定规模,但供应依旧萎缩。11月、12月供应持续放量,成交则在12月回升至年内较高水平。2023年以来,1月供应出现放量,此后3月供求规模相对较高。10月供求明显萎缩,达到近年来最低水平。11月供求再度大幅上升,其中供应达到近四年最高。12月则受到11月供应去化的影响,成交也达到近年来较高水平。总体看,2023年上海办公市场整体呈现供大于求态势。

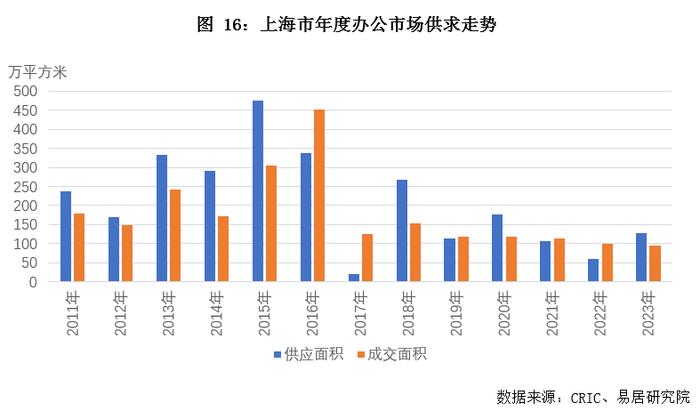

从历年上海办公市场供求情况看,2012-2015年市场供应规模整体呈现上行态势,2015年供应规模达到历史最高,2016年以来逐步回落,但2016年成交规模则大幅上升,达到历史最高。2017年市场整体萎缩明显,供求规模均达到历史较低水平。2018年以后市场供求规模相对平稳,2023年供应规模整体有所回升,但成交规模则较为平稳,市场供求延续了近几年整体较为低迷的态势。

2、成交价格环比小幅上涨,整体呈现趋稳态势

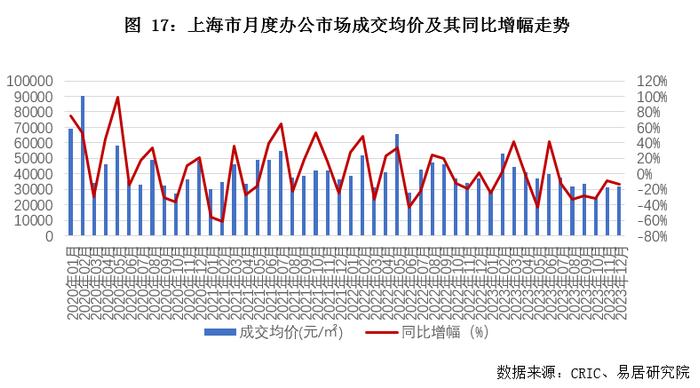

12月,上海办公市场成交均价为32093元/平方米,环比上涨2.6%,同比下跌12.8%。从历史价格走势看,上海办公市场成交价格整体呈现波动走势,主要还是受到成交结构的影响,成交价格在2020年2月达到历史高点后开始回落,自2021年8月持续6个月呈现相对平稳的态势,2022年5月在达到历史较高水平后又于6月快速回落。2023年以来,2月受到绿地外滩中心项目成交价格较高的影响,推动整体价格再度上升。3月以后成交价格整体呈现逐步下行并趋稳的态势。

从历年上海办公市场成交均价情况看,整体呈现稳步上行的态势,2020年成交均价创历史新高,但2021年有所回落。2022年虽然再次上升,但2023年呈现明显下降。从同比增幅看,整体呈现振荡上行态势,2023年同比下跌20.5%,达到近年来历史较低水平。

四

商业市场

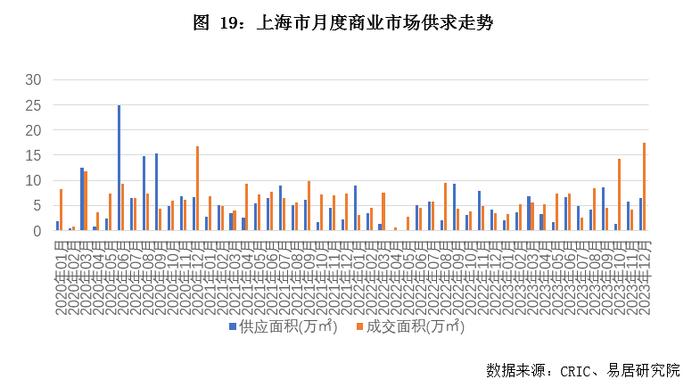

1、市场供应规模小幅上涨,成交规模大幅上升

12月,上海商业市场新增供应面积6.5万平方米,环比上涨13.3%,同比上涨59.1%;成交面积17.4万平方米,环比上涨324.0%,同比上涨408.1%。12月市场供求规模均有所上升,其中成交规模达到年内新高。

从供求走势看,2022年以来,市场供求态势并未得到明显改观,4、5月在市场零供应的情况下,成交量也较低,6、7月随着市场有所恢复,供求也开始回升,8月成交则延续了此前几个月的上升态势。9月市场整体呈现供大于求态势,10月则明显回落,11月市场供应规模再度回升,成交规模达到年内平均水平。12月市场供求表现再度下滑。2023年一季度,市场供求规模逐月上升,二季度市场供应下降,成交表现有所好转。三季度市场供应规模回升。四季度在七宝中闻商务广场、绿地海外滩中心、金龙新街酒店等项目成交较多的带动下,整体成交规模大幅上升。2023年以来,上海商业市场整体呈现供小于求的态势。

从历年上海商业市场供求情况看,2011年以来,除了2014-2015年呈现明显供大于求、2017年呈现明显供不应求的情况外,其余年份供求规模整体相对平衡。从供应规模看,2014、2015年均超过250万平方米,处于历史较高水平,而2017年供应规模急剧萎缩,主要也是前几年供应规模较大,供应节奏有所放缓。2018年在前一年放缓供应的情况下,供应有所放量。2019-2020年整体供应相对平稳,2021年供应出现回落,此后两年相对稳定。从成交规模看,除了2016年上升明显外,其余年份基本呈现逐步下行态势,2023年成交规模止跌回升。

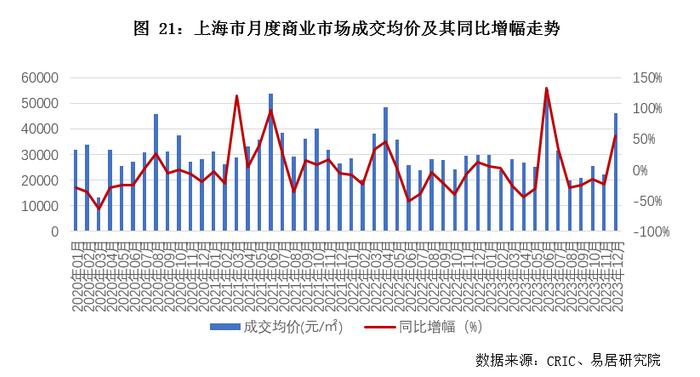

2、成交价格环比大涨,处于年内较高水平

12月,上海商业市场成交均价为46037元/平方米,环比上涨106.7%,同比上涨55.2%。从历史价格走势看,上海商业市场成交均价整体呈现一定的波动性。2021年6月价格达到近三年来的较高点后逐步回落,2022年4月价格再次回升到历史较高水平,此后三个月逐月回落,8月则小幅回升,9月基本平稳,10月则继续回落。2022年11月以来整体保持相对平稳态势,2023年2月受到成交结构影响,成交价格出现一定程度的回落。6月受到太平洋中环广场、晶耀名邸等成交价格较高的影响推动整体价格上升至近几年新高,此后成交价格整体回落,处于历史相对较低水平。12月受到百汇花园、力波商务中心等项目影响推动整体价格再次上升至年内较高水平。

从历年上海商业市场成交均价情况看,整体呈现平稳上行的态势,在2019年成交均价达到历史高点后,2020年明显回落,2021年再次回升。2022年之后出现回落并趋稳的态势。从同比增幅看,整体呈现振荡走势,2020年回落幅度较大,主要还是受到成交结构的影响。

五

总结与展望

12月,中央经济工作会议和全国住房城乡建设会议均对于2024年的房地产工作进行了明确,其中中央经济工作会议强调房地产领域的工作重心和重点在于防范化解风险,住房城乡建设会议则将住房和房地产板块作为工作的重中之重。由此可见,防范化解房地产风险,更好地满足刚性和改善性住房需求,促进房地产市场的健康发展仍将是今后一段时间房地产工作的主要内容。从上海来看,在住房信贷、普通住房标准等方面进一步调整优化,说明重视和支持合理住房消费需求的释放,这将为提振市场继续创造条件。2023年,上海楼市调控政策持续优化,9月以来出台认房不认贷等楼市放松政策,此后12月中旬又出台进一步放松的政策。同时,上海还针对自身情况因区施策,特别是对于临港、金山等郊区区域,调整优化了人才住房政策,降低了购房门槛,这些都为激活合理住房消费需求起到了积极作用。

从房地产市场看,12月市场整体表现较上月有所回升,供求规模均双双上涨,但与去年同期相比,仍存在较大差距,市场复苏压力仍在。土地市场方面,由于第四批集中供地于12月出让,因此市场热度有所恢复。2023年,上海土拍市场整体平稳,四批次土地成交中,虽然个别地块拍卖热度较高,但基本都能够平稳收官。同时,从土拍拿地企业看,央国企仍占据主力地位。新房市场方面,随着年底市场供应的上升,再加上12月中旬住房信贷、普通住房标准等调整优化政策的出台,进一步为市场释放利好信号,市场成交环比也明显上涨。从全年来看,虽然上海陆续出台了房地产放松政策,但受到经济环境和行业整体下行的影响,市场供求仍出现一定程度的下滑。二手房市场方面,12月成交套数继续上涨,主要是12月中旬出台的放松性政策对市场带来的积极影响。从全年来看,受到行业整体下行的影响,市场成交套数处于近年来较低水平。

总的来看,2023年上海出台的楼市放松政策主要集中在9月以后,政策力度也是近几年最大的,主要是基于市场供求关系发生了重大变化而做出的调整,政策旨在支持刚性和改善性住房需求,促进房地产市场平稳健康发展。9月出台认房不认贷政策后,对市场带来了一定的刺激作用,但此后由于整体经济环境以及居民预期收入下降等影响,市场观望气氛依旧较浓。市场实际发展与政策预期存在较大差距。此后又于12月中旬对住房信贷和普通住房标准等继续调整,从12月的市场反应来看,基本达到了企稳的预期。但结合整体经济环境和行业发展来看,房地产业复苏之路依旧漫漫。随着中央经济工作会议和住房城乡建设会议对2024年房地产工作的重点内容的明确,为地方政府相关部门下一步工作提供了方向和指导。在加快构建房地产发展新模式的政策基调下,上海也需要结合自身实际情况,制定符合区域发展的楼市政策,最大限度地发挥政策效应,从而推动房地产市场平稳健康发展。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。