麻醉镇痛是特色优势领域,苑东生物:业绩趋势向上,重金搞创新药拖累现金流表现

来源:市值风云

盈利能力也有提升。

作者 | 罗兰

编辑| 小白

“吗啡成瘾”、“阿片危机”、“第三代毒品芬太尼”这些名词大家往往都不陌生。许多人也都知道,麻醉药品和精神药品是受到国家严格管制的,因为它们的流失和滥用不仅严重危害人体健康,而且会给家庭和社会带来危害。

然而正是由于受到管制,麻醉镇痛药物行业反而形成了较高的进入门槛。

根据《麻醉药品和精神药品管理条例》,麻醉、精神药品的原料药和制剂的定点生产企业数量有明确的限制。即便是管制级别最低的二类精神药品,生产同一品种的原料药企业最多也只能有5家,制剂企业最多只能有10家。

本期主角苑东生物(688513.SH)就是麻醉镇痛领域的佼佼者。

业绩趋势整体向上

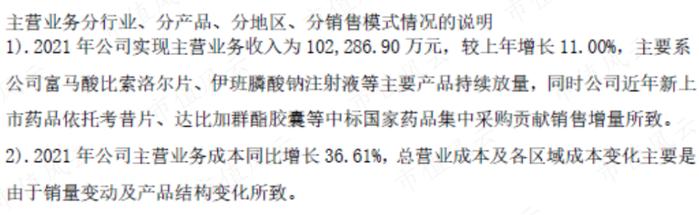

公司主营业务是化学制剂,2018-2022年公司营收从7.7亿元增长至11.7亿元,CAGR约11%。

受富马酸比索洛尔片(心脑血管药物)被纳入集采,乌苯美司胶囊(抗肿瘤药)被调出医保目录,以及疫情等因素影响,2020年公司营收同比减少了2.7%。

2023年前三季度营收实现8.5亿元,同比减少5.3%,和集采有关。这次被纳入集采的产品是伊班膦酸钠注射液(抗肿瘤药)和咖啡因注射液(儿童用药)。

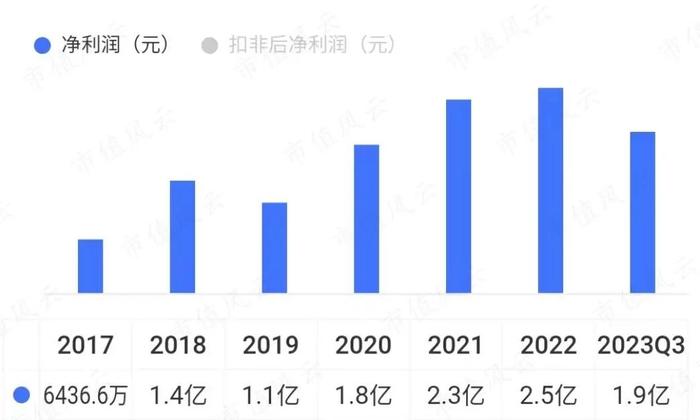

公司净利润从2018年的1.4亿元增长至2022年的2.5亿元,CAGR为16%。

2019年营收同比增长23.2%,但净利润反而同比减少了21%,主要系当期管理费用中计入了一笔因股权激励而产生的股份支付费用(0.28亿元)。当年公司还加强了市场推广、加大了研发投入,还为销售及研发团队引进了一批高端人才。

受上述种种因素的影响,2019年的期间费用比往年要高许多,最终挤压了公司利润。和营收一样,因产品被纳入集采,2023年前三季度净利润同比减少了0.9%。

受两票制政策的影响,配送经销商收入占比持续提升,公司毛利率在2019年以前一直呈上升趋势。自2019年开始实施药品集中采购后,毛利率从2019年的90.3%一路下降至2023年前三季度的81.2%。累计下降了近10个百分点。

得益于公司对销售费用进行了合理的控制,净利率略有提升,从2018年的17.6%上升至2023年前三季度的22.8%。

公司业绩有时会因为产品被纳入集采而受到一定的扰动,不过扰动幅度不大,整体趋势是向上的。其主要原因有两个,首先是公司不断推出新产品,开拓新市场,带动了业绩持续增长。

其次,集采对公司业绩的影响比较复杂,不同产品的集采落地情况不一样。有的产品价格下降,但是销量没增长多少。有的产品即使价格下降,只要销量持续增长,最终收入还是会增长的。

比如说公司的富马酸比索洛尔片,2020年该产品销量同比增长62%,但由于被纳入集采,其销售价格大幅下降,该产品在2020年对公司营收的影响是负面的。

2021年,富马酸比索洛尔片销量同比增速达到34%,销量持续增加的同时,销售价格已经不怎么下降了,所以该产品在2021年对公司营收的影响又是正面的。

根据市值风云吾股评级系统,公司在95家上市的化学制剂企业中排第18名,全市场排名为683名,无论是行业还是全市场排名,公司名次都处于上游。

多款麻醉镇痛药排名第一

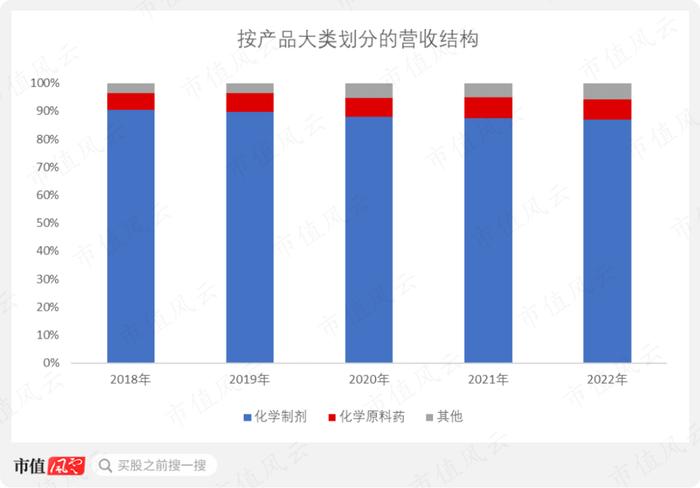

公司大类产品包括化学原料药和化学制剂,其中,制剂产品是主要收入来源。2018-2022年,制剂营收占比长期在90%左右,而原料药营收占比不超过8%。

虽说公司的产品管线是“仿创结合”,但仿制药,尤其是高端仿制药一直是公司主要的收入和利润来源。

截至2023年上半年,公司已成功实现37款高端仿制药产业化,其中有5款国内首仿产品,27款通过一致性评价产品。公司在研产品超过90款,其中高端仿制药有26款,占比接近三分之一。

在治疗领域方面,公司重点布局麻醉镇痛领域,同时兼顾心脑血管、肿瘤、儿童用药等领域。

麻醉镇痛是公司最具市场优势的细分领域。从在研和上市产品来看,公司在麻醉镇痛领域布局了较为全面的细分管线,包括麻醉、镇痛、肌松药以及镇静药等。

截至2023年上半年,在研的麻醉镇痛药20余款,10余款上市的麻醉镇痛药中有4款最具竞争力:盐酸纳美芬注射液、盐酸纳洛酮注射液、布洛芬注射液以及依托考昔片。

据米内网全国重点省市公立医院数据库2023Q1数据,盐酸纳美芬注射液、盐酸纳洛酮注射液、布洛芬注射液的市占率分别达到69.05%、37.42%、60.26%,三者的市占率均排第一。依托考昔片的市占率排第三,为21.26%。

公司这几款麻醉镇痛药不仅市占率较高,且排名也很靠前。

值得注意的是,尽管麻醉镇痛药是公司最有市场竞争力的产品,但该产品对公司营收的贡献并不大。麻醉镇痛药营收占比大约为25%,抗肿瘤药和心血管药营收占比也各为25%左右,剩下25%的营收则来自内分泌用药、儿童用药等其他药物。

总之,营收结构比较多元和均衡。

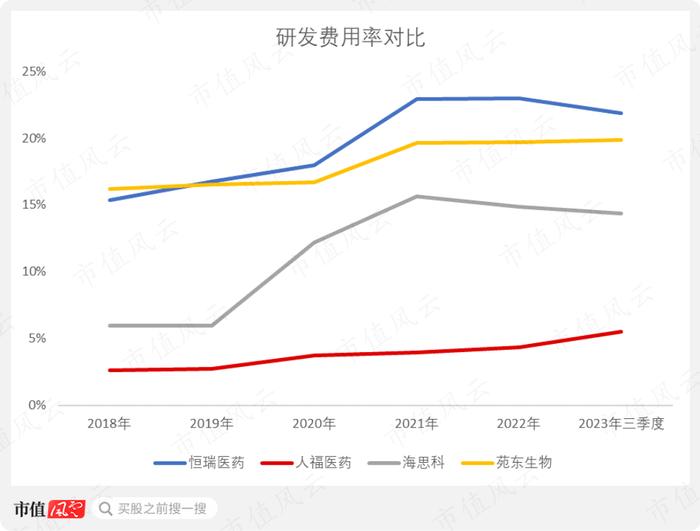

选取恒瑞医药(600276.SH)、人福医药(600079.SH)、海思科(002653.SZ)作为可比公司。公司的体量虽然是同业可比公司中最小的,但研发强度处于同业较高水平。公司研发费用率从2018年的16.2%提升至2022年的19.7%。

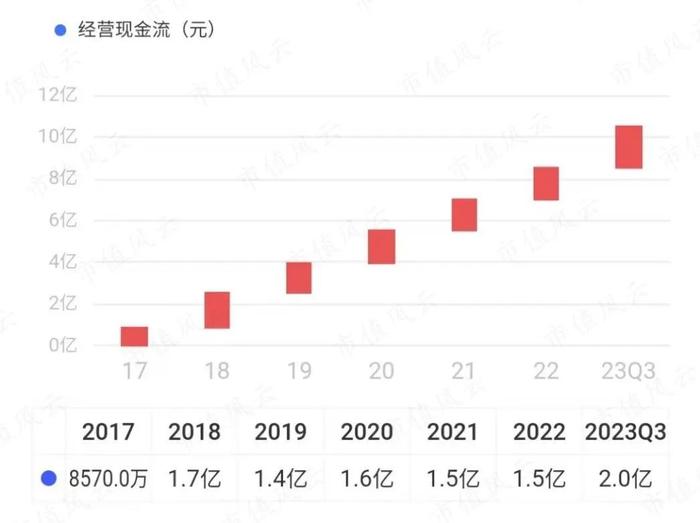

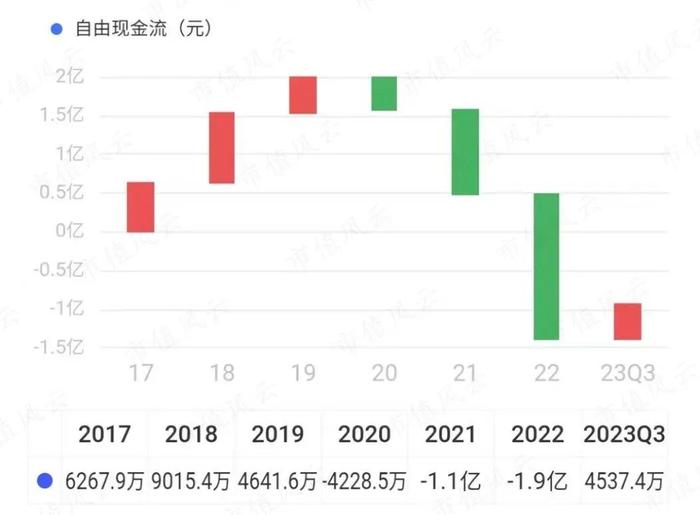

创新药项目建设拖累现金流

虽然公司经营性现金流净额一直为正值,但自由现金流在2020-2022年间持续流出,且流出的金额越来越大,从0.42亿元增长至1.9亿元。

自由现金流在2020-2022年间集中流出,主要原因是公司正在投入巨资建设创新药产业化基地。截至2023年上半年末,该项目已基本完工。

风云君认为,公司砸重金搞创新药可能有两方面的考量。

首先是为了规避政策风险。创新药有专利保护,具有稀缺性和定价权,具备规避政策影响的条件。

其次是为了继续巩固和扩大公司在麻醉镇痛领域的优势。

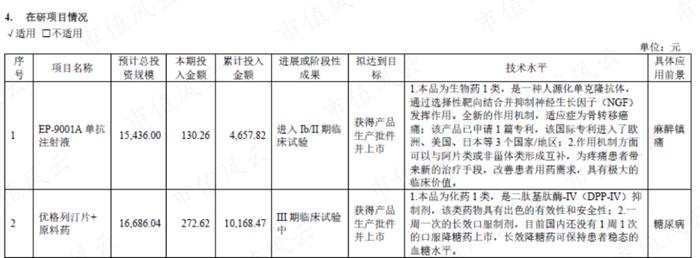

截至2023年上半年末,9款在研的化学新药中,麻醉镇痛药就有6款,占比接近7成。公司显然是想在麻醉镇痛领域尽快推出创新药抢占市场。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。