爱迪特创业板IPO,经销收入占比较高,主营业务毛利率逐年下降

公开信息显示,爱迪特(秦皇岛)科技股份有限公司(以下简称“爱迪特”)递交了首次公开发行股票招股说明书申报稿,拟冲刺创业板,保荐人为中信建投证券。

本次发行前,李洪文通过天津源一、天津戒盈及《一致行动协议》间接控制爱迪特43.23%股权,为公司实际控制人。

爱迪特作为口腔修复材料及口腔数字化设备提供商,自2007年成立起,公司始终致力于自主研发、生产、销售具有国际竞争力的氧化锆瓷块等口腔修复材料,并依托对口腔医疗行业的深入理解和良好的客户基础,设计及销售口腔数字化设备,通过技术创新和数字化改造传统齿科,助力口腔行业的数字化转型和智能化发展。

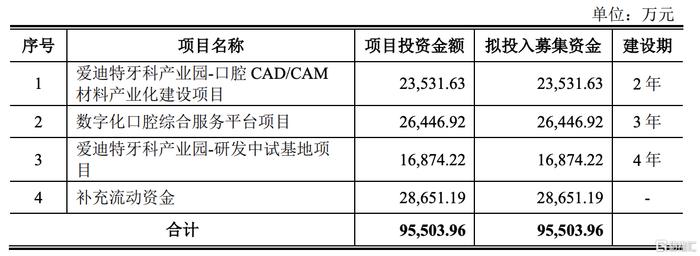

本次拟募资9.55亿元,主要投资于爱迪特牙科产业园-口腔CAD/CAM材料产业化建设项目、数字化口腔综合服务平台项目、爱迪特牙科产业园-研发中试基地项目和补充营运资金。

1

主营业务毛利率逐年下降

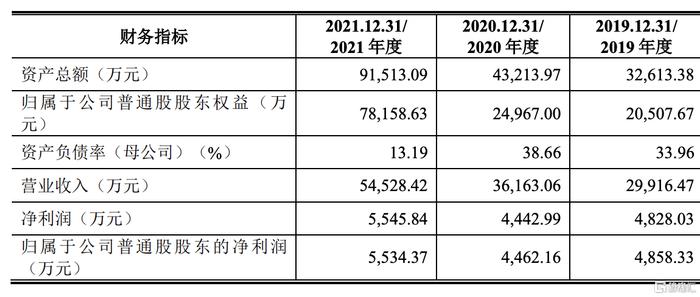

报告期内,爱迪特实现营业收入分别为2.99亿元、3.62亿元、5.45亿元;归属于公司普通股股东的净利润分别为4858.33万元、4462.16万元、5534.37万元,存在一定的波动。

报告期内,爱迪特的主营业务毛利率分别为51.60%、42.81%和38.13%,呈下降趋势,主要原因系公司口腔数字化设备未自主生产,毛利率水平与口腔修复材料相比较低,而该部分业务收入占比持续上升;此外,由于公司价格战略调整,报告期内公司氧化锆瓷块价格整体出现一定程度下降,也在一定程度上导致了主营业务毛利率出现下降。

根据招股书,爱迪特采取经销、直销相结合的销售模式,报告期内有超过400家经销商与其存在合作,经销收入占主营业务收入的比例分别为24.30%、27.64%和38.60%,占比较高,若经销商在日常经营中发生经营方式与服务质量有悖于公司品牌运营宗旨的行为,或者对公司品牌理念的理解发生偏差,将会对其经营业绩、品牌形象造成不利影响。

截至招股说明书签署日,爱迪特经营的口腔修复材料及口腔数字化设备等口腔器械暂未被列入“带量采购”政策的范围。但是不排除未来随着带量采购政策的逐步推广,公司重点销售区域对口腔修复类耗材实施带量采购,公司产品在该等地区的价格和销售数量可能会受到影响。若公司未能在该等地区中标或中标价格大幅下降,将可能对公司经营业绩造成负面影响。

2

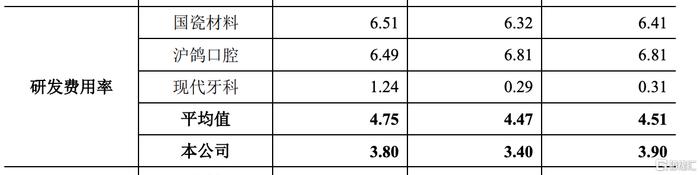

研发费用率低于同行业均值

事实上,爱迪特所处的口腔耗材及口腔数字化设备行业正处于快速发展阶段,客户需求也日益多元,公司需要一直重视研发上的持续投入。报告期内,其研发费用总额分别为1166.22万元、1228.44万元、2070.21万元,研发费用率低于同行业的均值。

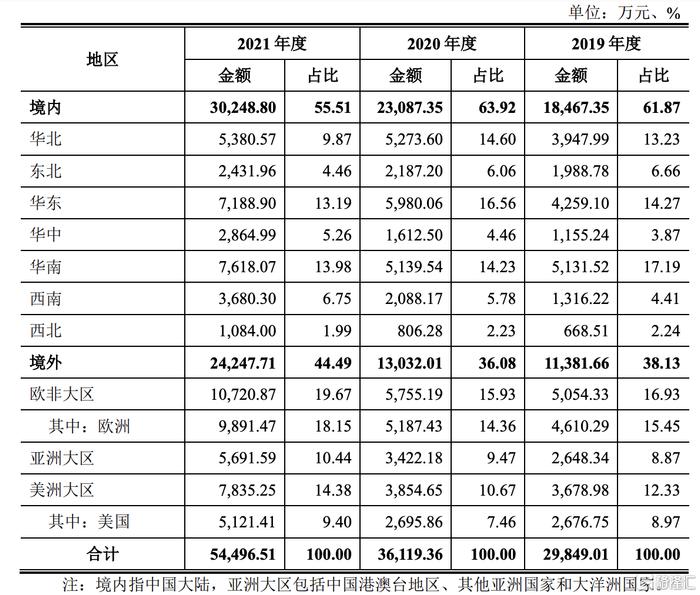

同时,爱迪特的境外销售规模较大,产品销售至欧美、日韩等120余个国家及地区。报告期内,公司境外销售收入占主营业务收入的比例分别为38.13%、36.08%和44.49%。如果境外市场出现波动,导致需求大幅减少,或部分产品进口国的进口政策、经贸环境等发生重大不利变化,均可能会对其经营业绩产生一定的冲击。

此外,报告期各期末,爱迪特的应收账款账面价值分别为6629.23万元、1.14亿元、1.38亿元,占当期营业收入的比例分别为22.16%、31.40%和25.29%,占比较高。公司的应收账款客户主要为下游义齿技工所、口腔诊所及医疗器械经销商,公司与相关客户的业务合作时间较长,并建立了相应的财务管理制度,对客户的信用账期进行有效管理。若宏观经济环境、下游客户经营情况出现不利变化,可能会导致公司相关应收账款回收困难,不利于日常资金周转和业务经营。

3

结语

整体来看,爱迪特需要根据市场需求的发展变化,不断优化产品结构,加深产业布局,满足客户的多样化需求,培育新的市场领域,扩大品牌的知名度。同时,需要继续开拓创新,把握未来行业发展方向,开发更多高附加值的产品。