IPO雷达|海金格闯关北交所,大客户乐普医疗兼任股东,保荐人中信建投突击入股

深圳商报·读创客户端记者程茹欣

北交所官网显示,日前,北京海金格医药科技股份有限公司(简称“海金格”)收到第二轮审核问询函。公司业绩增长可持续性、销售及研发费用核算准确性、募投项目合理性与必要性等引发监管关注。

招股书显示,海金格成立于2006年,为制药企业、新药研究机构和医疗器械企业提供一站式临床CRO服务,公司客户包括国药集团、华润医药、乐普医疗、远大医药等。

大客户乐普医疗兼任股东

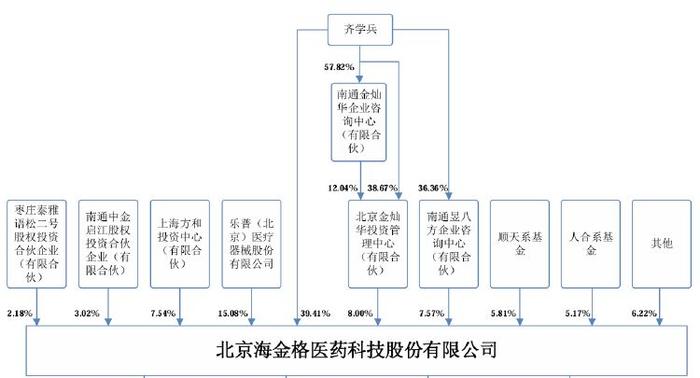

股权方面,医药代表出身的齐学兵为海金格控股股东和实控人,合计控制股权比例为54.98%。

2020年7月,乐普医疗(300003)以45.65元/股的价格向海金格出资1亿元,持有该公司1095.40万股,成为海金格第二大股东。

图片来源:海金格招股书

招股书显示,乐普医疗同时是海金格前五大客户之一,双方2021—2023年关联交易金额分别为4460.26万元、2457.30万元和2217.61万元。

在北交所首轮问询中,海金格被要求说明与乐普医疗相关交易的必要性和公允性、双方是否存在利益输送等情况。

此外,记者注意到,2023年5月,中信建投以1499.98万元认购海金格65.47万股股份,定增价格为22.91元/股。此次IPO,海金格的保荐机构正是中信建投。

销售费用率远超同行

业绩方面,2021—2023年,海金格分别实现营收3.35亿元、4.34亿元和4.46亿元,归母净利润为1227万元、4242万元和5566万元。

其中,2023年,海金格业绩增速明显放缓。对此,公司解释称,主要原因为受全球主要经济体货币政策、地缘政治等因素影响,近年来国内创新药投资活跃度有所回落,创新药产业进入阶段性调整时期,导致创新药企业研发外包需求减弱。

另需注意的是,招股书显示,海金格销售费用率远高于同行业可比公司,2021年—2023年分别为5.57%、4.49%、5.94%。

图片来源:海金格招股书

海金格表示,与同行业上市公司相比,公司收入规模相对较低。同时,由于公司处于扩张期,为扩大市场份额,激励销售人员进行商务拓展,公司向销售人员提供更有竞争力的薪酬,销售费用中的职工薪酬金额较大。因此,公司销售费用率高于同行业可比上市公司水平。

北交所第二轮问询函指出,海金格以工时计算的销售人员平均薪酬高于同行业公司同期平均水平。此外,公司存在将部分技术人员按工时比重计入销售人员计算平均薪酬的现象。

合规经营方面问题重重

与此同时,海金格在合规经营方面亦暴露出许多问题。

公开资料显示,因会计差错而调减2015年、2016年净利润和净资产,海金格及时任公司董事长齐学兵、时任公司财务总监万玉华曾遭全国股转公司警示。

另据天眼查网站,2022年9月,海金格被北京市公安局丰台分局罚款1万元,处罚事由为“非法聘用外国人”。

图片来源:天眼查网站

此外,海金格在回复北交所首轮问询时透露,公司报告期内曾发生过因出现严重不良事件或不良事件等引致受试者向申办者请求赔偿的情形。

在第二轮问询中,北交所要求海金格说明上述请求赔偿事件中,公司与申办者关于受试者损害赔偿措施的具体合同约定,公司是否存在被申办者追偿的情形,以及发生试验相关不良事件时,公司与申办者、临床试验机构三方责任划分、协商处理机制及纠纷处置安排。