政府债 | 对地方政府债券发行情况及发行机制变化的实证研究

摘 要

本文基于2015年以来地方债的一级市场发行数据,尤其是在2018年8月地方债发行定价机制调整前后的数据变化,从期限、地域、债券品种等不同维度对地方债的发行量、认购倍数以及利差等指标进行了统计分析,总结了地方债发行情况的主要特征,并从市场运行逻辑角度对现象进行了解释。

关键词

地方政府债券 发行 认购倍数 利差

地方政府债券(包括地方政府一般债券和地方政府专项债券,以下简称“地方债”)是地方经济发展的重要融资工具之一。截至2021年10月末,万得(Wind)数据显示,我国地方债余额为29.34万亿元,仅比规模居首的金融债少0.55万亿元,占整个债券市场余额的23.22%。

我国地方债经历了曲折的发展过程。在2014年新《预算法》实施后,以“自发自还”为特征的严格意义上的地方债正式面市。自2015年5月18日至2021年11月10日,地方债共发行8851期,累计发行规模为35.76万亿元。其中在2018年8月,地方债的发行定价机制经历了从非固定加点到固定加点的重要转折。

笔者基于2015年以来地方债的发行数据,从期限、地域以及品种等不同维度对地方债的发行量、认购倍数以及利差等指标进行统计分析,总结地方债发行的特征,并结合市场的运行逻辑对这些特征进行解释。本文实证研究结论对于展望未来地方债发行的变化方向以及地方债投资具有一定的参考意义。

数据及方法

(一)数据选取及指标定义

对于地方债品种有多种分类方法:按照偿债资金来源不同,可分为地方政府一般债券(以下简称“一般债”)和地方政府专项债券(以下简称“专项债”),一般债的偿还以地方财政收入为来源,专项债的偿还以对应的政府性基金或对应的项目收入为来源;按照募集资金用途不同,可分为新增债、置换债和再融资债,新增债会增加地方政府债务规模,而置换债和再融资债均不增加地方政府债务规模,其中置换债券用于置换非政府债券形式的存量债务,再融资债用于偿还地方债的到期本金。

地方债发行量是指地方债的实际募集资金规模。认购倍数指地方债发行时的认购金额与实际募集金额的比值,该指标是衡量地方债发行情绪的重要指标。

本文考虑了地方债发行的三个利差指标:一是国债利差,指地方债发行利率和相同期限国债发行日之前五个工作日的中债估值收益率平均值之差。在2018年8月之后,地方债的发行定价机制从先前参照国债利率加非固定基点,调整为同期限国债估值收益率前五个工作日均值加固定基点。国债利差趋于稳定。二是估值利差,指地方债发行利率和相同期限地方债前一个工作日中债估值收益率之差。三是二级市场利差(以下简称“二级利差”),地方债发行利率和同期限、同地域地方债前两个工作日二级市场成交收益率平均值之差。估值利差和二级利差是投资者判断地方债一级市场发行相对投资价值的重要指标,这两个利差越大,地方债投资价值越大;这两个利差越小,则投资者越倾向于在二级市场买入地方债。

本文研究的地方债发行数据期间是2015年5月18日到2021年11月10日,共得到8851个样本。由于数据可获得性方面的原因,8851个地方债一级发行样本并不能全部找到上述指标数值,但经统计,各项研究可供实证分析的样本均超过100个,较为充足。本文中地方债整体数据,如发行量、发行利率、估值收益率以及二级市场成交收益率等数据来自万得,地方债认购倍数以及细分品种各项数据来自森浦信息技术有限公司的QB金融终端。

(二)分析方法

本文首先对全部样本进行分析,然后从期限、地域以及品种等不同维度划分不同组,分别统计发行只数、发行量、平均认购倍数以及平均利差(国债利差、估值利差、二级利差)等指标,由此判断地方债的发行特征。如前所述,2018年8月是地方债发行定价机制的重要转折点,因此本文以此为分界点,对比分析前后两段时间内地方债的发行特征。

主要实证结果

(一)总体情况

样本数据显示,统计期内在2018年9月之前,地方债发行了3962只,发行量为17.29亿元,平均认购倍数为3倍;在2018年9月及之后,地方债发行量为18.47亿元,平均认购倍数为19倍。地方债的发行节奏具有显著的季节性,第二、三季度是供给高峰,这主要是受到地方债的发行审批流程的影响。

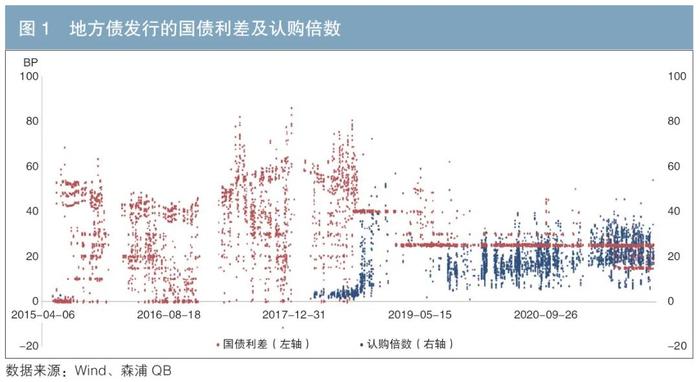

发行利差方面,国债利差从2018年9月之前的32BP下降到之后的26BP,说明地方债发行机制的调整不但提高了认购倍数,还降低了地方政府的融资成本。图1显示,在2018年9月之前的地方债发行利率更加分散。进一步的分析结果表明,在2018年9月及之后,估值利差和二级利差比之前更趋于收敛,其波动区间缩小,平均估值利差从-8BP收窄到-4BP,平均二级利差从-7BP收窄到-5BP。数据分析还表明,在2018年9月之前,一级市场发行利率和二级市场成交利率的相关系数为-0.05,之后二者的相关系数为0.94,相关性显著增强。

(二)期限维度分析

表1统计了地方债发行期限的特征。5年期和10年期是发行量最大的两个品种。在2018年8月之后,15年期、20年期以及30年期超长期限品种开始出现,但发行量较少。30年期限品种最受投资者欢迎,其平均认购倍数最高,为22倍;虽然其平均国债利差在7个期限中最低,只有24BP,但是平均估值利差和平均二级利差均为3BP,相对较高,显示出较高的投资价值。10年期限品种认购倍数较低,可能与其发行量大有一定的关系;其平均国债利差高达29BP,但平均估值利差和平均二级利差均为-10BP,对于市场化投资者而言相对投资价值偏低。5年期限品种具有与10年期限品种类似的特征。在地方债发行定价机制调整后,5年期限品种的估值利差和二级利差绝对值缩小了,反映出5年期限品种一、二级市场联动更加紧密。

此外,30年期地方债的估值利差和二级利差显示该期限品种有比较高的相对投资价值。分时段来看,在2020年六七月,利差出现上升,至2021年4月达到高点22BP,之后开始下降,印证了2021年上半年以30年期限品种为代表的超长期限地方债的火热行情。2021年6月部分地域国债利差下降为15BP之后,30年期限品种的二级利差也在压缩。

(三)地域维度

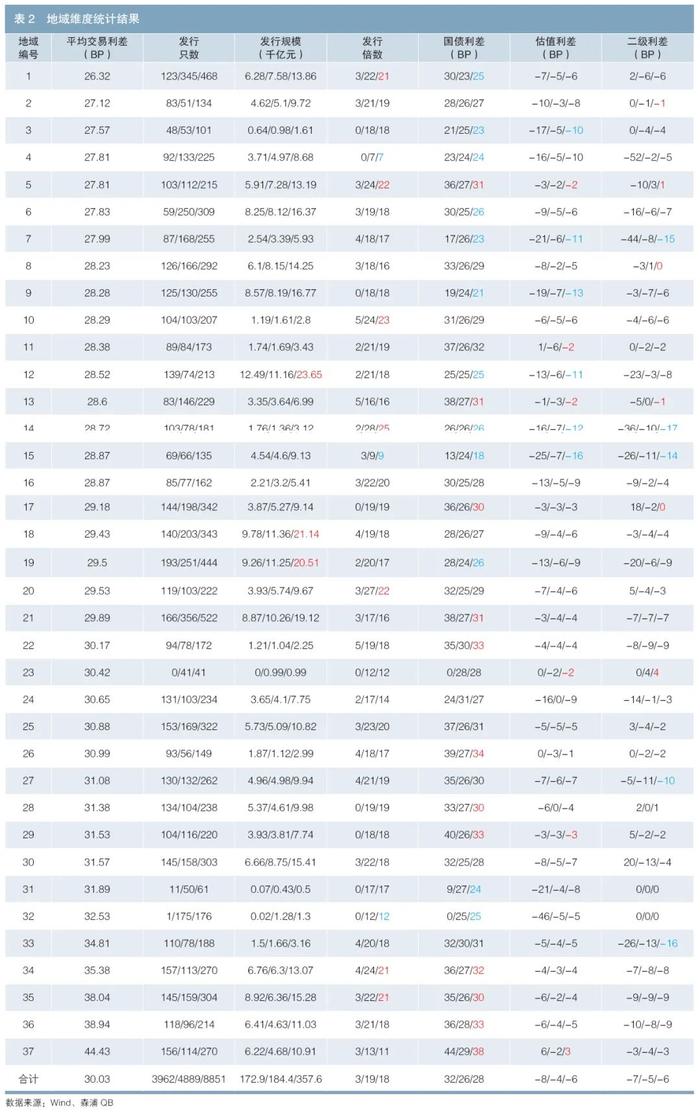

表2统计了地方债发行地域维度的特征,其中平均交易利差是统计期间该地域地方债二级市场成交收益率与同时间、同期限国债估值收益率之差的均值,该指标在一定程度上反映了二级市场对不同地域地方债的认可程度,表2按照平均交易利差增序对37个地方债发行主体(除台湾省外的22个省、5个自治区、4个直辖市、5个计划单列市以及新疆生产建设兵团)进行排列。

12、18、19等经济大省的地方债发行规模排在前面,认购倍数居于中等;35、34、5、1、20等地的地方债发行规模中等,认购倍数较高;10、14等地的地方债发行规模小,认购倍数也较高;4、15、32等地的地方债认购倍数偏低。经绘制散点图可发现,发行规模与认购倍数存在负相关性。

国债利差统计结果显示,12、9、19、4、15、6、1、14、3、7、32等地的平均国债利差偏低,这些地域经济发展速度相对较快,二级市场认可度较高;而35、17、34、26、28、29、13、37、22等地的平均国债利差偏高,相对而言这些地域经济发展偏弱。在地方债发行定价机制调整之后,26、11、13、29、17、25、37等地的国债利差下降明显,说明这些地域从中获益,而15地区国债利差从13BP上升到24BP,融资成本上升。

估值利差统计结果显示,3、14、7、15、9、12等地的估值利差低于-10BP,显示这些地域相对于估值收益率具有定价优势,而26、11、13、29、37等地的估值利差大于-2.5BP。从估值利差变化来看,26、11、13、37等地在下降,而32、3、14、7、4、15、9、24和31等地上升明显。

二级利差较低的地域包括14、33、7、15和27等地,较高的有2、28、5、8、13、17、32等地。从二级利差变化来看,29、17、20、27、25、1、30等地下跌较多,而14、33、7、24、4、15、5、6、19、12等地上升明显。

(四)品种维度

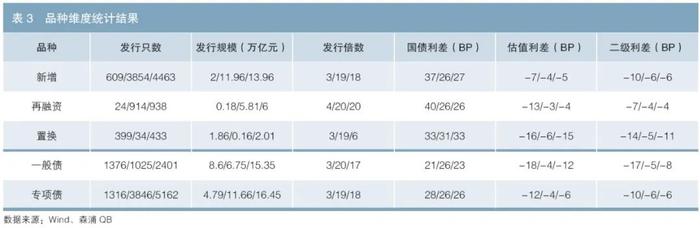

利差数据分析显示,在2018年9月之前,一般债在发行定价方面比专项债更有优势,置换债比新增债在发行定价方面更有优势。但是之后不同地方债品种的定价差异不再明显(见表3)。

实证结果分析

(一)总体情况分析

地方债的国债利差总体呈现下降趋势,从2018年9月之前的平均32BP下降到之后的26BP,而固定加点也从40BP、25BP进一步向15BP下降,显示出地方政府的融资成本在降低。其大背景是经济增速下滑、利率中枢下行以及结构性资产荒。因此,尽管国债利差在压缩,但地方债的认购倍数总体仍在上升。

从二级市场来看,地方债市场的流动性偏弱,成交不活跃,因此尽管估值利差和二级利差总体均为负数(-6BP),但是一级市场得以延续正的国债利差。在一、二级市场相互影响方面,发行对成交的影响可能更大一些,因此随着固定加点发行机制使得国债利差绝对值及其波动幅度下降,估值利差和二级利差的波动幅度也在下降,在表1(10年期限品种除外)和表2中都能看到这个现象。在表2中,市场认可度较高地域的利差优势在缩小,认可度较低地域的利差劣势也在缩小,可能是导致利差波动幅度下降的原因。

总体来看,2018年8月的地方债发行定价机制调整,一方面使得地方债发行利率和国债利率的相关性更大,另一方面使得地方债认购倍数明显提升,发行利率和成交利率的相关性也显著提高。

(二)期限维度分析

2018年8月,15年、20年以及30年期限地方债品种的推出给10年等中短期限品种带来冲击。这些长期限品种发行量较小,绝对收益率较高,在利率整体下行的背景下更符合保险资金匹配长期限负债的投资需求,其估值利差和二级利差甚至保持在正数。而10年等中短期限品种刚好面临相反的情况。2020年以来,长期限债券的发行量有所下降,因此长期限品种更加稀缺。

(三)地域维度分析

在2018年9月之前,地方债定价机制是非固定加点,虽然出现了部分地方债的加点为0的非市场化发行行为,但是相比固定加点而言,市场投资者能够对不同地域的地方债采取差异化的定价策略。在此之后,对于市场认可度较低的地域而言,能够从发行机制调整中得到更多好处,正如表2中出现认可度低地域利差下降而认可度高地域利差上升的现象。当然从整体来看,认可度低地域的绝对利差仍然高于认可度高的地域。

(四)品种维度分析

置换债是为了化解地方政府隐性债务而设置的,自2018年9月起发行明显减少,其在发行定价方面的优势主要是可以和原债权人进行协商。一般债相对专项债的定价优势,可能主要来自一般债的偿债资金来源为地方政府税收,而非不确定性较大的项目收益。

结论

本文基于2015年以来地方债的一级市场发行数据进行了实证研究,发现地方债发行情况的主要特征。

一是2018年8月地方政府发行定价机制的调整,使得地方债的平均认购倍数从3倍上升到19倍,平均国债利差从32BP下降到26BP,降低了地方政府的融资成本。

二是在发行机制调整后,一级市场发行利率和二级市场成交利率的相关性明显提高,估值利差和二级利差相比之前更趋于收敛,波动区间缩小。发行利率、估值收益率以及二级成交收益率的相关性在增强。

三是以30年期品种为代表的超长期限地方债因发行量较小、绝对收益率较高,在长期利率下行趋势等背景下受到市场的追捧。目前国债利差降低,而相对估值利差和二级市场成交收益率仍有溢价,随着一级市场发行利率和二级市场成交收益率相关性的进一步提高,其溢价也将逐步降低。

四是发行定价机制调整消除了地方债的地域差异,表现为市场认可度较低地域的国债利差下降,市场认可度较高地域的国债利差上升。尽管如此,前者绝对利差仍然高于后者。

五是在2018年9月之前,在发行定价方面,一般债比专项债更有优势,置换债比新增债更有优势。但是之后市场在品种上的定价差异不再明显。

上述实证研究结论对于展望地方债发行趋势以及进行地方债投资决策具有一定的参考意义。

参考文献

[1]周冠南等.地方债:债市第一大品种的全方位图谱[R].2021年9月.

[2]樊信江等.透视中国式地方债大品种的全方位图谱[R].2021年8月.

◇ 本文原载《债券》2022年1月刊

◇ 作者:万联证券固定收益总部 周茂彬