利率下调保险“真香”?增额寿险利弊谈

转自:扬子晚报

“利率下行是趋势,短期不用的资金建议锁定复利⋯⋯”最近你是否也常听到保险代理人谈锁定收益?在利率下调的当下,“增额寿险”这样一个保险产品被频频提及,称可以将利率写进合同。这个产品有啥特色?利弊如何?扬子晚报/紫牛新闻记者进行采访。

具保障性的同时

保额可终身增长

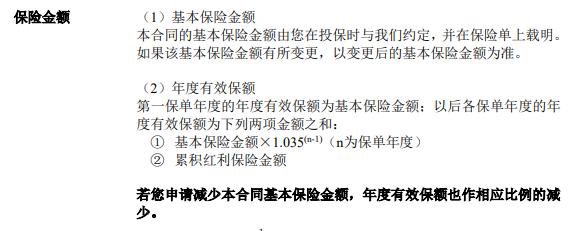

南京一家保险公司的机构业务总监孙莉介绍,写进合同的是增额利率。以该公司的一款产品为例,即“第一保单年度的年度有效保额为基本保险金额;以后各保单年度的年度有效保额为基本保险金额×1.035的(n-1)次方(n为保单年度)。”

合同有关约定

增额寿险的优点,是在具有保障性特征的同时,保额可以保持终身增长。此外,产品具有成长型特点,根据公司实际经营状况以增额红利的方式分配保单红利。交费满后可以按照现金价值数值灵活支取。目前行业内产品基本都是2023年7月31日后上线的产品,IRR(复利)不高于3%。也有的分红型增额终身寿险产品,经过行业内精算测评,IRR可达3.59%。

那么,什么样的人群适合投资增额寿险呢?根据核保规则,出生7天至70岁均可投保。孙莉个人认为,只要已有健康医疗基本保障,有多余的现金流均可投保,可以做储蓄规划实现未来现金流确保安全,也可以实现教育、婚嫁、养老的补充,根据个人的不同的需求点而实现规划目标。

交费期现金价值小于已交保费

适合中长期不适合短期规划

但任何事情都具有两面性。增额寿险的“缺点”消费者也需要了解:在交费期内增额寿险的现金价值是小于已交保费的。但这是基于保险保障的特点而产生的。因此,“相对而言,增额寿险是适合中长期储蓄规划的一种理财方式,如果是短期规划不建议投。”

那么,增额寿险的交费期限是多久呢?据介绍,消费者可以根据自身实际情况选择,有一次性缴纳(趸交)、三年、五年和十年交等多种选择。作为一种储蓄型规划保险,增额寿险的保费也具有一定的“门槛”,通常至少每年的保费起点在万元以上。

如果消费者在投保过程中,有其他心仪的投资选择,或者资金周转出现困难想退保,会不会有损失?据了解,交费期内退保属于单方解约行为,所退保费会小于已交保费,按照合同内当时的现金价值兑付退保金额。这意味着,如果消费者投保的是保障型保险或者年金险,在退保过程中会有损失。如果消费者投保的是增额寿险,在交费期内退保会有损失;但如果交费期满,则可以按照当期需求灵活支取兑换现金价值,不存在损失。建议消费者签订保险合同时就了解该险种内容、特点、条款要责、想规避的风险或者解决未来的哪一个问题,一旦签署合同就自律持续执行,不建议中途退保。

扬子晚报/紫牛新闻记者马燕

【市场有风险,投资需谨慎】

校对陶善工