中金 | 规范公募交易佣金点评:夯实卖方投研及买方投顾能力,坚持“难而正确”的长期布局

12月8日,证监会发布《关于加强公开募集证券投资基金证券交易管理的规定(征求意见稿)》[1](简称《规定》)。本轮公募基金行业三阶段费率改革于2023年7月开启,目前主动权益基金管理费率及托管费率有序调降、首批浮动费率试点产品稳步推出,标志着第一阶段改革成效显著;本次《规定》的出台标志着公募基金行业第二阶段费率改革工作正式启动,助力行业高质量发展、增强投资者获得感、活跃资本市场。

对于佣金费率、分配比例上限、券商及基金公司内部制度等做出规定。

1)明确证券交易佣金费率水平。被动股票型基金的股票交易佣金费率不得超过市场平均股票交易佣金费率、且不得通过交易佣金支付研究服务等其他费用,其他类型基金通过交易佣金支付研究服务费用的、费率不得超过市场平均费率的两倍,以上费率要求与此前市场预期基本一致。

2)降低证券交易佣金分配比例上限。一家基金管理人通过一家券商进行证券交易的年佣金总额比例上限由30%调降至15%。但有三种例外情形:权益型基金规模不足10亿元的基金公司分配比例上限维持30%;基金公司采用券商交易模式(即“券结”)的基金不受上述比例限制;基金公司新增租用交易单元模式交易的,对应产品的佣金比例应自第二年起满足规定。3)强化基金管理人、证券公司内部制度要求。对基金公司而言,严禁将交易佣金与基金销售及保有规模挂钩,严禁利用交易佣金与证券公司进行利益交换、向第三方转移支付费用(即“软佣”,包括外部专家咨询、金融终端、研报平台、数据库等)等;对券商而言,严禁将基金证券交易量及佣金直接或间接作为销售部门考核指标。同时,监管明确提出基金公司应选择财务状况良好、经营行为规范、交易能力及研究实力较强的证券公司。

公募分仓市场规模预计下滑33%,其中支付投研服务的佣金降幅或相对较小。

1)分仓佣金规模上,中国证券报[2]基于2022年数据进行测算,降佣后全年佣金总额将由189亿元降至126亿元、降幅33%;我们测算对应的公募交易佣金费率由万7.6降至万5.1,降佣规模占2022年证券行业收入/净利润的比重分别为1.6%/4.4%。2)佣金支付投向上,公募分仓佣金此前主要支付给投研服务、渠道代销返佣、券商股东以及软佣,我们估算四者近似占比分别为35%:35%:20%:10%。我们认为,尽管短期在执行层面仍有一定的不确定性,但在监管趋严和长期视角下,整个佣金支付分配体系将迎来重构:渠道、关联股东及软佣的占比将显著下降,过度依靠控参股基金公司佣金贡献的券商受影响更大、单位定价不菲的金融终端及专家库机构等或受到冲击,但渠道能力突出、财富管理领先的券商可通过发展券结模式、向买方投顾积极转型等方式,满足监管要求并抵御分仓佣金下降影响;投研分佣占比将显著提升,有利于投研能力突出的综合券商及部分投研特色券商。

从公募基金产业链来看,本次降佣降费对于买卖方竞争格局、业务布局等方面均有深远影响;同时,有助于增强投资者获得感、助力行业高质量发展、活跃资本市场。

►证券公司:1)竞争格局:短期而言,我们认为将研究业务定位于核心业务或盈利中心、公募分仓佣金排名靠前的中型特色券商或在降本增效的同时、加大投研份额的争夺力度,驱动行业洗牌更加剧烈;而对于客群多元化、业务综合化的大型券商而言,研究兼顾对外输出及对内赋能的职能,或将对研究业务保持战略性投入。长期而言,我们认为伴随着部分券商对于研究业务定位的调整、以及部分中小型机构的逐步退出,行业供给侧改革之下集中度将明显提升。2)业务布局:在基金公司整体对外部服务的购买力下降背景下,券商更需通过全方位综合服务为客户提供更多价值、构筑真正意义上的护城河并实现自身份额的增长:一方面,券商可通过拓展覆盖市场(如国际化/北交所)、品类(如REITs)、主题(如ESG)等方式拓宽研究广度和深度,打造差异化投研服务;另一方面,券商可协同财富管理、IT等部门,为基金公司提供综合金融服务,如:券结模式不仅可豁免佣金分配比例上限规定,亦可撬动投研、代销、托管、结算、融券等一体化服务,有助于券商延伸公募产业链条、增厚综合服务收益。

特别地,头部券商财富管理及卖方投研数字化有望迎来发展机遇:1)我们认为将基金销售与公募交易佣金解绑,将进一步净化基金销售的行业环境、唯有坚持买方投顾模式的财富管理机构方能获得客户青睐并实现AUM保有量的稳健增长;2)欧盟MiFIDII法案执行后的经验表明,欧洲资管机构整体上加大了自身数字化的投入,以降低对内部人力和外部服务采购的成本,当前监管限制基金公司通过券商转移支付采购第三方的金融终端、研报平台、数据库等服务,意味着头部券商直接面向基金公司、打造的卖方投研数字化能力输出的价值提升。

►基金公司:1)竞争格局:我们认为,头部基金公司具备更强的规模体量和盈利能力,可内部自行承担更高的渠道、第三方服务(如金融终端、专家咨询等)支出;而中小基金公司自身盈利能力相对较弱(2022年142家基金公司中仍然有44家基金公司亏损),在总体购买力下降过程中或将减少对于渠道及投研等各方面的投入,相较头部公司的竞争力或将进一步降低,长期来看行业分化有望加剧。2)业务布局:结合此前第一阶段基金降费的实施,过往作为盈利重要支撑的主动权益类产品的投入产出性价比有所下降,基金公司或将加大对于固收+、资产配置型、ETF等产品的重视程度,与此同时进一步寻求业务的多元化(如基金投顾、养老金融服务、公募REITs、国际化拓展等)。针对于基金公司以上潜在的新需求,我们认为券商的机构服务业务发展的侧重点亦可能发生一定的调整。

►产业链其他主体:1)基金投资者:降佣降费背景下,投资者所承担的公募基金管理费、托管费、证券交易佣金以及销售环节等成本均有所下降,而监管引导基金公司及券商提升投研能力有助于提升公募基金的长期业绩表现,同时在券商财富管理业务从卖方代销向买方投顾转型过程中获得更多的获得感和费后回报。2)金融信息数据服务商:我们预计在对于基金公司第三方转移支付的约束下,基金公司为控制自身成本或进行产品替换、选择性价比更高的终端及数据库,从而给金融信息数据服务商市场的收入及格局带来影响。

风险

市场波动风险,监管政策不确定性,市场竞争加剧。

图表:过往公募基金证券交易佣金费率持续下行、但整体高于证券行业交易佣金费率

注:股票总成交额均为双边

资料来源:Choice,证券业协会,中金公司研究部

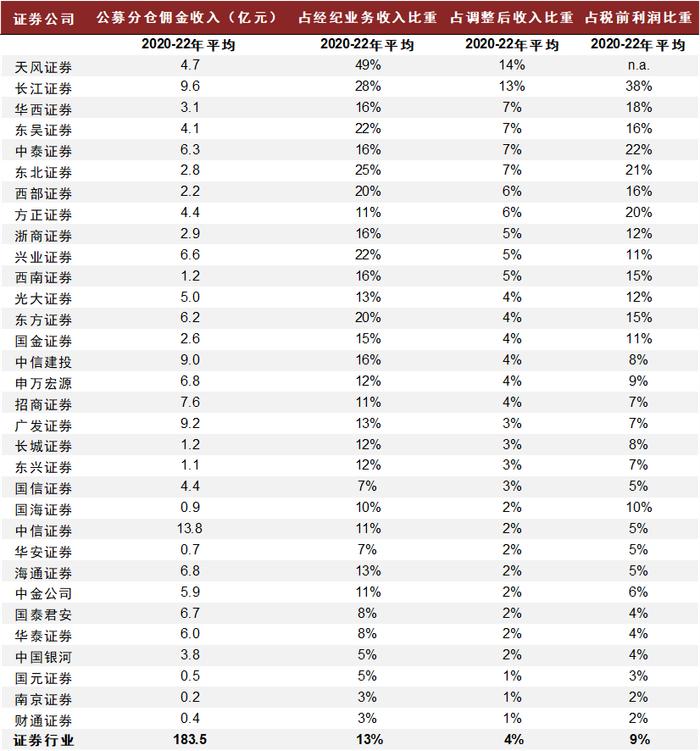

图表:证券行业公募分仓佣金平均收入占行业营收整体占比有限,但对于部分中型特色券商是重要盈利支撑

注:天风证券2022年税前利润为负资料来源:公司公告,Wind,证券业协会,中金公司研究部

图表:券商旗下关联基金对其基金分仓佣金贡献明显

资料来源:Choice,中金公司研究部

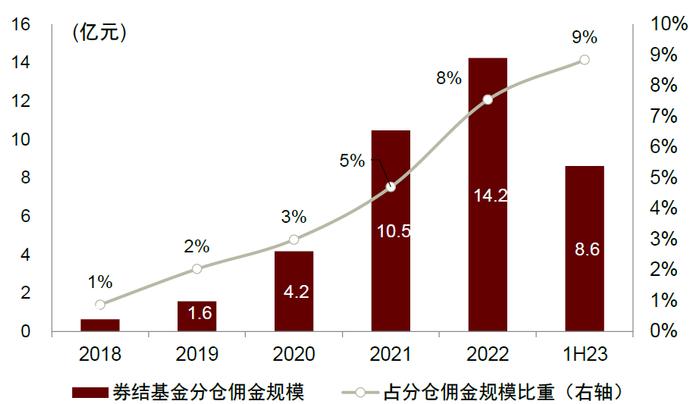

图表:券结基金规模及占比明显提升

资料来源:Choice,中金公司研究部

图表:券结基金分仓规模及占比快速提升

注:券结基金分仓佣金规模占比=券结基金分仓佣金规模/行业公募分仓佣金规模

资料来源:Choice,中金公司研究部

[1]http://www.csrc.gov.cn/csrc/c101981/c7448204/content.shtml

[2]https://mp.weixin.qq.com/s/EtcyDTtcyXkSmRkdrEVLdQ

本文摘自:2023年12月10日已经发布的《规范公募交易佣金点评:夯实卖方投研及买方投顾能力,坚持“难而正确”的长期布局》

姚泽宇分析员SAC执业证书编号:S0080518090001SFCCERef:BIJ003

龚思匀分析员SAC执业证书编号:S0080522110004

蒲 寒分析员SAC执业证书编号:S0080517100003SFCCERef:BNR210

樊 优分析员SAC执业证书编号:S0080522070009SFCCERef:BRI789

李佩凤分析员SAC执业证书编号:S0080521070004SFCCERef:BTO526