无奈,余额宝收益率创新低!怎么才能多赚点?

这两天,“国民理财神器”、国内规模最大的货币基金天弘余额宝,因收益率降到了前所未有的低点,“喜提”热搜。

根据公开的数据,12月8日,余额宝的7天年化收益率只有1.27%。与此同时,截至12月6日,目前市场上的货币基金的平均7天年化收益率仅为1.52%,比去年同期2.01%低了不少。

业内人士分析,货基整体收益率呈现下行趋势,主要由于银行存款利率持续下降,银行息差变小,导致银行同步压低非银存款利率,进而影响货基的收益率,未来货基的收益率可能还会继续降。

货基收益虽低仍远超活期

看见这个热搜话题后,不少网友有些着急,希望找到收益率更高点的替代产品,以应对当前市场的不确定性。然而,现实却不得不让人承认,在当前的金融环境下,确实没有更好的产品能够替代货币基金的流动性和相对稳定的收益

从某种角度来看,货币基金其实是活期存款的理想替代品。它继承了活期存款的随取随用特性,让投资者在保持资金流动性的同时,还能享受到比活期存款更高的利息回报。

今年以来,银行存款利率经历了两轮显著的下调。目前,四大国有银行的活期存款利率已经降至仅0.1%,中小银行也纷纷跟进降息。在这样的背景下,货币基金的收益率虽然也有所下滑,但仍然远高于活期存款。因此,对于那些追求资金流动性和相对稳健收益的人来说,货币基金依然是一个值得考虑的选择。

怎么选货基收益率才会高

当下,若投资者想要入手高收益的货币基金产品,产品费率无疑是一个不容忽视的因素。以余额宝为例,其管理费率、托管费率及销售服务费率的总和为0.63%。

回溯至2014年,当余额宝创下了7日年化收益率6.763%的高位纪录时,这样的费率显得微不足道,几乎可以忽略不计。

然而,对比近期的7日年化收益率,费率的因素就不能不考虑了。若不扣除费率,余额宝的7日年化收益率尚可维持在1.9%左右,这一水平甚至超越了四大行1年期的定期存款利率。但一旦扣除费率,其收益率便缩水至1.27%,显得差强人意。

在货币基金的产品说明书中,可以查询到每款产品的费率详情。综合当前市场行情考量,若货币基金的综合费率能够保持在0.5%以下,即可视为费率相对合理且具有竞争力的产品。

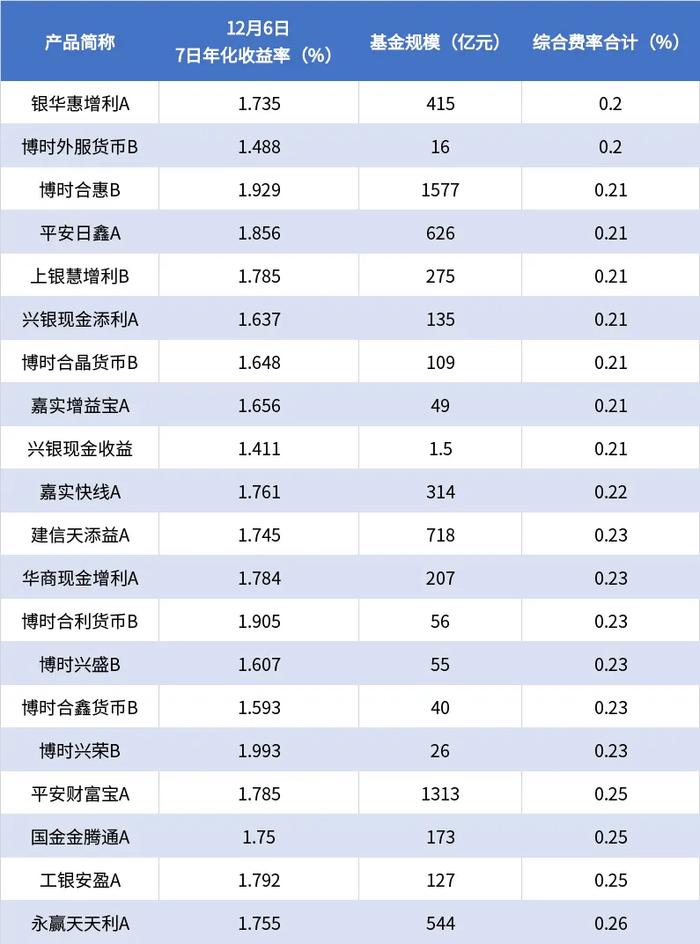

综合费率最低的Top20货基产品(截至2024年12月06日)

其次,在选购货币基金时,产品的规模是需要高度关注的一个要素。这一要素直接关联到货币基金投资运作的稳定性和流动性。

规模较小的货币基金,其资金池往往相对有限,在和银行等金融机构协商存款利率时,不占优势。

更为关键的是,在面对大额赎回时,这类小规模的货币基金可能会因某机构或大户的一次性大额赎回而陷入流动性困境,甚至会发生巨额赎回,导致资金短期内无法赎回的情况。由于资金规模小,这种流动性紧张的状况发生的概率会相对较高,从而导致收益率剧烈波动,给投资者带来不必要的损失。

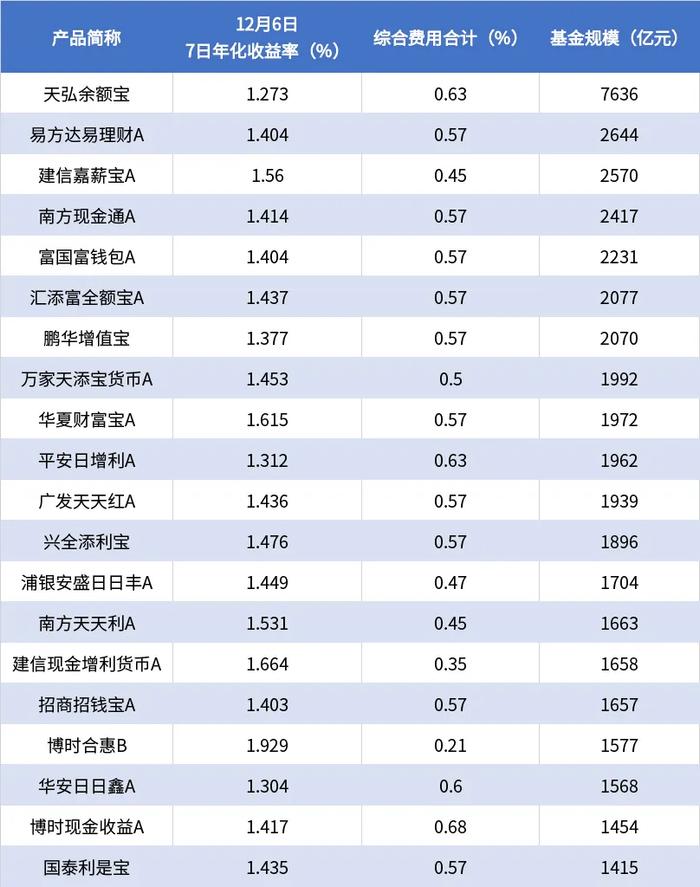

规模最大的Top20货基产品(截至2024年12月06日)