【🧧10元红包】临近年末,盘盘一路高歌的债市,都有哪些亮点?

(来源:富国基金微管家)

翻开2024年的投资日历,债市留下了相当浓墨重彩的一笔。10年期国债收益率从年初的2.56%下行至1.85%,下行幅度为71个bp。30年期国债收益率从2.84%下行至2.06%,下行幅度为78个bp。在这轮债券牛市行情轰轰烈烈的演进之下,各期限、各类型的债基品种百花齐放,接下来富二就来一一梳理~

数据来源:Wind,2024/1/2-2024/12/10。

众所周知,当利率下行趋势显著时,拉长久期可以帮助增厚收益。回顾2024年,长债,尤其长端利率债战斗力一骑绝尘,尤其是在权益还在蓄势的上半年,长端利率债狠狠敲中了投资者的“心趴”。不过对于风险偏好较低的投资者而言,超长债的波动太大,虽然收恐龙蛋的时候开心,但是时时刻刻都在担心碎蛋也不利于心脏健康。

对于大多数收蛋人而言,中长债是加久期比较稳妥的选择,也因此成为债市投资的热门选择。中长债的久期长于短债,能够分享利率下行带来的收益,但又不至于承受太大的波动。富二家有不少表现优异的中长债基金,比如富国增利债券(A类:017710,C类:017711,E类:022133,F类:022134),就是中长期纯债基金。截止到三季度末,富国增利债券近一年净值增长率为5.01%,业绩比较基准为3.33%,超额收益为1.68%。除了超额收益显著,富国增利债券在同类中也排名靠前,处于前10%的行列。叠加四季度债券利率又有一波强势下行,客官可以关注下富国增利债券的四季报数据~

数据来源:基金业绩数据来自定期报告,截至2024/09/30;排名数据来自银河证券,同类指长期纯债债券型基金(A类),排名为69/839,时间截至2024/11/30,基金历史业绩不构成对未来业绩的保证。排名结果系评价机构基于基金历史表现作出,不构成投资建议。

注:富国增利债券发起式A成立于2023/05/24,业绩比较基准为中债综合全价(总值)指数收益率*90%+1年期定期存款利率(税后)*10%。自基金合同生效起至2024/09/30的基金份额净值增长率(及同期业绩比较基准收益率为6.00%(3.57%),数据来自基金定期报告,截至2024/09/30。期间基金经理变动情况:朱征星(2023/05/24至今)。基金收益率不代表投资者实际收益率,基金份额净值仅为每份额基金产品的净资产。基金历史业绩不构成对未来业绩的保证。

债券ETF:风头正盛,“债市新宠”

今年以来,债券ETF规模迅速扩张。目前全市场20只债券ETF的合计规模已超过1500亿元,较年初增长700多亿元,增长幅度近50%,就这受欢迎程度,说是“债市新宠”也不为过。债券ETF规模的迅速扩张,一方面是债券牛市行情和上半年资产荒格局下机构配置需求的共同推动,另一方面与其自身的优势也密切相关。债券ETF具备交易灵活、效率高、费率较低、持仓透明等优势,不仅机构投资者积极配置,个人投资者也越来越多地参与到其中。

数据来源:Wind,截至2024/12/10。

比如富二家的政金债券ETF(交易代码:511520,联接基金代码:A类:018266,C类:018267,E类:019596,F类:022102),就属于长久期利率债ETF,能够兼顾投资便利和弹性好的优势,获得了资金青睐。今年以来,政金债券ETF吸引了大量资金流入,规模快速增长。截至昨日,政金债券ETF规模已达322.97亿元。而在2023年四季度末,这一数据还是72.25亿元,规模涨幅接近350%。

数据来源:2024年12月10日规模数据根据上交所披露的产品份额数据和经托管行复核的基金净值数据计算得出,计算公式为:ETF规模=ETF份额×ETF净值,具体份额数据请参见上交所官网2024年12月10日披露信息,基金份额、基金净值及基金规模为节点数据,可能发生变动。2023年四季度末的规模数据来自基金定期报告,截至2023/12/31.市场有风险,投资需谨慎。

在业绩表现方面,截至12月9日,政金债券ETF(511520)近一年净值增长率为9.00%,同期业绩比较基准为6.56%,在同类中位列第三,为收蛋人们增添了不少幸福感。更重要的是,政金债券ETF是有场外联接基金的,场外投资者也能借助联接基金参与到政金债券ETF的投资中来。政金债券ETF联接基金A(018266)的近一年净值增长率高达10.23%,业绩比较基准为6.24%,位列同类前五。

数据来源:政金债券ETF及其联接A类基金的净值增长率为托管行复核数据,业绩比较基准来自Wind,截至2024/12/9。排名数据来自银河证券,政金债券ETF同类指债券ETF基金,排名为3/17;政金债券ETF联接基金A同类指利率债指数债券型基金(A类),排名为5/121,时间截至2024/11/30,基金历史业绩不构成对未来业绩的保证。排名结果系评价机构基于基金历史表现作出,不构成投资建议。

注:富国中债7-10年政策性金融债ETF成立于2022/08/19,业绩比较基准为中债7-10年政策性金融债指数收益率。近1个完整年度(2023)的基金份额净值增长率(及同期业绩比较基准收益率)为5.10%(2.37%),数据来自基金定期报告,截至2023/12/31。期间基金经理变动情况:朱征星(2022/08/19至今)、李金柳(2023/04/24至今)。富国中债7-10年政策性金融债ETF发起式联接A成立于2023/04/07,业绩比较基准为中债7-10年政策性金融债指数收益率*95%+银行活期存款利率(税后)*5%。自基金合同生效起至2024/09/30的基金份额净值增长率(及同期业绩比较基准收益率为10.54%(5.5%),数据来自基金定期报告,截至2024/09/30。期间基金经理变动情况:朱征星(2023/04/07至今)、李金柳(2023/04/24至今)。基金收益率不代表投资者实际收益率,基金份额净值仅为每份额基金产品的净资产。基金历史业绩不构成对未来业绩的保证。

短债:锋芒毕露,性价比之选

2024年对于短债来说,是风生水起的一年。在这一年里,短债的竞争对手们纷纷“没落”,让短债得以“独美”。对于许多投资者而言,投资短债的目的就是现金管理。在不久之前,货币基金和银行理财都是短债强有力的对手。但是在存款利率六次下调、调降同业存款利率的两则自律倡议发布后,以货基为代表的现金管理类产品收益率有所下降,性价比降低。Wind数据显示,截至12月9日,全市场约370只货币基金中,近六成的货币基金7日年化收益率低于1.5%。

数据来源:Wind,截至2024/12/9。

在此背景下,短债基金因为性价比出众,能够较好地兼顾收益性、稳健性、流动性,而受到市场青睐。以中证短债指数为例,其自成立以来年年正收益,截至12月10日的累计收益率分别为92.30%和126.01%,平均年化收益率为3.06%和3.67%。这也解释了为什么短债基金规模得以大幅提升——2023年三季度末,短期纯债型基金份额与规模分别为8518亿份、21140亿元。而截至2024年三季度末,短期纯债型基金总份额已上升至11661亿份,规模扩张至33015亿元,规模和份额的增长率均接近50%。

数据来源:Wind,中证短债指数数据截至2024/12/10,短期纯债基金份额与规模数据截至2024/9/30。

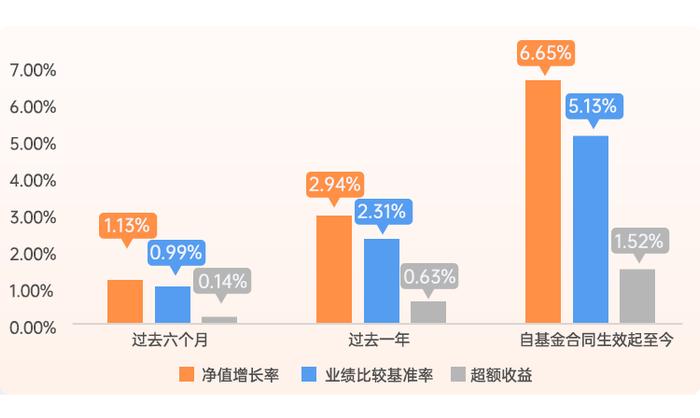

相对应的,富二家的富国安慧短债(A类014059,C类014060,D类020652,E类019954)就是典型的短债基金。富国安慧短债A自成立以来累计增长6.65%,业绩比较基准为5.13%,超额收益为1.52%,近一年同类排名前1/4。

富国安慧短债的基金经理为富国基金固定收益策略研究部副总经理吴旅忠,他具有16年证券从业经验,8年基金管理经验,具备强大的资金管理实力。而且,吴旅忠还有富国安泽债券(A类:022379,C类:022380)也在发行中,产品定位也是中短债策略产品,主要投资于高等级短端信用债,力争打造优质现金管理工具,也可以一起关注下~

数据来源:富国安慧短债A在各个区间内的净值增长率、业绩比较基准收益率来自基金定期报告,截至2024/9/30。基金的过往业绩不预示未来收益,不构成对基金业绩表现的保证,基金管理人管理的其他基金并不代表对基金业绩表现的保证。同类排名数据来自银河证券,同类是指短期纯债债券型基金(A类),同类排名为30/126,截至2024/10/31。

注:富国安慧短债债券A成立于2022/06/15,业绩比较基准为中债综合财富(1年以下)指数收益率*80%+银行一年期定期存款基准利率(税后)*20%。近1个完整年度(2023)的基金份额净值增长率(及同期业绩比较基准收益率)为3.71%(2.41%),数据来自基金定期报告,截至2023/12/31。期间基金经理变动情况:张波(2022/06/15-2024/08/08)、吴旅忠(2022/12/15至今)。基金收益率不代表投资者实际收益率,基金份额净值仅为每份额基金产品的净资产。基金历史业绩不构成对未来业绩的保证。

注:上述内容及观点仅供参考,不构成任何投资建议。以上仅列示基金经理的投资理念和策略,实际情况以实际操作为准。

含权债基:“左右逢源”,布局利器

除了A债,A股在这一年也给投资者带来了行情反弹的惊喜。所谓“股债搭配,投资不累”,对于提前做好了股债均衡配置的投资者而言,想必从9月24日股市反弹以来都取得了不错的收益。

向后看,本周一政治局会议释放了稳增长政策将持续加力的强烈信号,提出要实施更加积极的财政政策和适度宽松的货币政策,这一表述提振了市场情绪,让股债双牛的预期强势升温。在政策的持续发力下,均衡配置A股和A债或许能为接下来的投资减轻难度,含权债基也是投资者可以关注的品类之一。

含权债基主要投资于债券,但是也包含部分权益资产,比如股票、基金和可转债等。根据风险等级的不同,其收益弹性也有所不同,投资者可以根据自己的风险偏好选择合适的投资标的。具体来说,含权债基包括了一级债基、二级债基还有偏债混合型基金,富二家均有对应的产品可供挑选,在此为客官们简单罗列一下:

数据来源:排名数据来自晨星-基金排行榜,时间截至2024/12/6。基金历史业绩不构成对未来业绩的保证。晨星相关数据由MORNINGSTAR版权所有,晨星及其内容供应商对于您使用任何相关资料而作出的任何有关交易、投资决定均不承担任何责任。

注:富国久利稳健配置和富国天利增长债券可投资于存托凭证,除了承担境内上市交易股票投资的共同风险外,还将承担与存托凭证、创新企业发行、境外发行人以及交易机制相关的特有风险。

富国裕利债券可以投资其他基金,包括全市场的股票ETF及基金管理人旗下的基金。本基金对被投资基金的评估具有一定的主观性,将在基金投资决策中给基金带来一定的不确定性的风险。本基金最终获取的回报与直接投资于其他基金获取的回报存在差异。

富国天利增长债券可投资于中小企业私募债,本基金将面临包括信用风险、流动性风险、市场风险等中小企业私募债的特别风险。

QDII债基:价值凸显,配置优选

如果将债券投资的眼光放得更广,那么2024年的债市盘点必然也少不了美债。在中债收益率不断下行,而美债收益率因为通胀而保持在较高水平的背景之下,美债的高票息优势较为显著。而且2024年以来,美联储降息预期一再博弈与发酵,市场预期美债的资本利得也比较可观,两相结合之下,市场一度高度关注美债的配置价值。而且从资产配置的角度而言,美债与中债市场相对独立,适当配置美债可以较好地分散投资组合的风险,有助于提升组合的整体表现。

目前市场主流观点认为,美联储延续降息的概率更大,叠加高票息优势,美债仍是具备确定性的策略。如果希望分享美债机遇,但又想控制风险水平,那么中短久期美债值得关注。

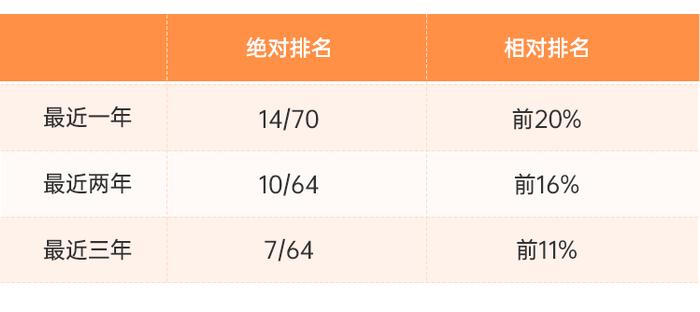

富二家的富国亚洲收益债券人民币(A类:008367,C类:019709,E类:022374)投资久期偏短,且历史业绩比较优异,绝对排名和相对排名数据都居于同类前列。无论是从投资机遇还是从资产多元配置的角度而言,富国亚洲收益债券都是值得好好考察一番的。

数据来源:排名数据来自晨星-基金排行榜,同类指中国开放式基金-QDII环球债券,时间截至2024/12/6。基金历史表现不构成对未来表现的保证。晨星相关数据由MORNINGSTAR版权所有,晨星及其内容供应商对于您使用任何相关资料而作出的任何有关交易、投资决定均不承担任何责任。

2024年的债市,叙写的不仅仅是收获与希望的故事,还有成长与反思的余韵。债券资产的重要性因为其出色的表现而得到多次确认,债基成为越来越多投资者的底仓首选。而超长债一波三折的走势,也让投资者进一步加深了对于债市风险的认知,即便是普遍认为是稳健投资选择的债券,也并不是毫无风险。债市收获了更多的目光,也得到了更多的理解。展望2025,客官们又希望看到怎样的故事呢?

风险提示:

1、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。

2、本基金的过往业绩及其净值高低并不预示其未来业绩表现。基金所跟踪标的指数的历史表现不预示其未来表现,不构成对基金业绩表现的保证。请投资者关注指数基金投资风险,包括但不限于标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等特有风险。本基金是目标ETF联接基金,将面临例如目标ETF的管理风险与操作风险、目标ETF特有风险、目标ETF的技术风险等风险。基金有风险,投资需谨慎。

3、基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。

4、投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。