国投安信期货:预计买棕抛粕阶段性上行走势告一段落 区间震荡为主

来源:国投安信期货研究院

倾向南美收获季CBOT大豆盘面底部已经凸显出来的概率大

USDA发布了3月大豆供需报告,本次报告下调了巴西大豆的产量至1.55亿吨,较上月的1.56亿吨下调了100万吨。巴西大豆出口上调了300万吨至1.03亿吨,阿根廷方面没有进行调整,产量仍然维持在5000万吨。美国方面没有进行调整,期末库存仍然维持在857万吨。中国方面大豆进口上调了300万吨至1.05亿吨,其他项目未进行调整。美国农业部对中国大豆的历史数据进行了调整,2021/22年度的进口量下调了20万吨至9030万吨,压榨量上调了210万吨至9000万吨,22/23年度的进口量上调了365万吨至1.04亿吨,压榨量上调了100万吨至9600万吨。23/24的进口量上调了300万吨至1.05亿吨,压榨量未进行调整,维持9800万吨。

比对市场的主流机构预计,巴西大豆产量在1.47亿吨-1.53亿吨,比美国农业部预估低。所以后续巴西大豆产量预计还存在一定的调整变数,还需要密切关注。

另外3月底面临美国新季作物面积预估,后续会逐步进入北美作物季,预计CBOT盘面影响的题材较多,因此倾向南美收获季CBOT大豆盘面底部已经凸显出来的概率大。

升贴水市场预计还有压力,成本端的下降预计会改善压榨利润

美国农业部预估23/24年度巴西产量是1.55亿吨,阿根廷大豆产量是5000万吨,总体2.05亿吨。去年同期巴西1.62亿吨的产量,而阿根廷是2500万吨产量,总体是1.87亿吨,还是比去年多出来1800万吨。因此在收获季节还是有供给压力冲击的。

巴西5月和6月船期的到岸(中国)升贴水在2024年1月底的时候集中报价在30-40美分/蒲式耳,截止3月11日报价在130-140美分/蒲式耳,从1月底上涨了大致100美分/蒲式耳,因此带动了国内进口成本上升,豆油和豆粕均给予成本端的提振。

比较去年巴西5月和6月船期的到岸(中国)升贴水,去年的升贴水是4月下旬见底的,出现了负基差,5月船期负基差最低为-49美分/蒲式耳,6月船期最低为-47美分/蒲式耳,然后逐步反弹。去年主要是巴西一个市场进行竞争。而今年巴西和阿根廷同时竞争的话,因此倾向的观点是还需要再度测试下升贴水的压力。

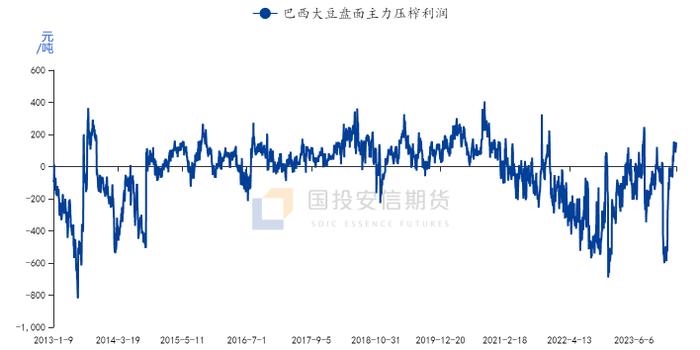

现阶段跟年初不同的是,年初CBOT盘面和升贴水均尚没有确定底部在哪里。现阶段3月底面临美国新季作物面积预估,后续会逐步进入北美作物季,预计CBOT盘面影响的题材较多,因此倾向南美收获季CBOT大豆盘面底部已经凸显出来的概率大。在这种倾向下,只有贴水这一端的压力。如果CBOT盘面见底,假设CBOT定价在1200-1250美分/蒲式耳之间波动,而到岸贴水在-100~125美分/蒲式耳之间波动,那么未来成本端比对目前预计还是有大致600元/吨下行压力的,届时需要看到底是压在粕上还是油脂上。从油厂历史压榨利润看,油厂盘面毛利(不考虑基差,加工费)在200元/吨左右,算是高利润区域了。所以如果按照200元/吨的压榨毛利润来评估的话,我们更倾向进口大豆成本的下降可以给油厂让渡压榨利润,剩余的成本下降再压制到油和粕上的话,不过我们预计压制力度会受限,即使压力全部压在粕上,再往下打压的空间受限,预计豆粕盘面价格大概率2月初左右已经探出来底部。所以即使后期成本下降,也更倾向豆粕期货盘面价格绝对底部已经探明,而豆油期货盘面价格可以高位区间进行盘整来维持上述较好的毛利润,剩下的可以通过基差灵活调整。

棕榈油方面延续去库,需求端需要时间观察

根据马来西亚棕榈油2月份的供需报告显示,马来西亚棕榈油MPOB报告数据显示:产量125.9万吨,环比下降10.18%;出口101万吨,环比下降24.75%;进口3.2万吨,环比增加10.38%;期末库存191.9万吨,环比下降5%;国内消费37.7万吨,环比增加6.98%。报告前的路透彭博二大机构预测数据如下:产量132万吨,出口为113~114万吨,进口为3万吨,消费大致为25万吨,期末库存为191~193万吨。另外MPOA预计产量环比下降10.4%。

本次报告数据对比市场两大机构的预估,产量下降高于市场预估,出口量低于市场预期,进口量符合市场预期,国内消费高于市场预期,期末库存符合市场预期。MPOB报告显示2月产量下降幅度较大,但是出口需求表现不好。期末库存跟市场预期的一致,但是结构不一样,MPOB报告体现了供给端下降速度快,出口需求不好的特点。总体看报告仍然延续去库的态势,去库力度符合市场预期,报告仍然可以定性为偏多。

从棕榈油的情况以及POC大会油世界预计马来西亚全年棕榈油产量不到1900万吨,如果按照此产量数据来判断的话,我们预计今年棕油供给端带来的压力不大,但是预计需求端还是需要看一下豆油后续的压力。如果豆油在南美大豆丰产期仍有压力的话,棕油会属于被拖累的一端,需要留时间去观察需求。

2024年1月9日撰写的报告《买棕抛粕,油粕比预计阶段性扩大》,2024年2月20日撰写的报告《2-3月份油粕比预计仍有阶段性走强的机会》。能看到近期棕油豆粕比价没有向上进行突破,区间内反复波动为主。在3月份美国农业部报告和马来西亚棕榈油报告公布之后,重新对棕榈油和豆粕期货盘面进行评估,预计买棕抛粕从2024年1月份以来的阶段性上行走势告一段落,短期预计油粕比区间反复震荡概率大。

国投安信期货

首席分析师 吴小明 期货投资咨询证号:Z0015853