【兴证固收.利率】汇率是当前债市的制约因素吗?

1、往后看,人民币可能面临一定贬值压力:1)出口对人民币汇率的支撑可能有所弱化。2)中美基本面和货币政策周期错位,人民币汇率可能承压。3)跨境资本流动也可能影响汇率表现。但中长期而言,人民币不具备大幅贬值的基础。

2、近期,部分债市投资者担忧人民币汇率可能存在贬值压力,进而可能对货币政策和债市表现形成制约。但是,从历史经验来看,人民币贬值压力较大的2个时期(2015年下半年-2016年,2018年),利率债整体走牛。

3、关于汇率贬值压力可能制约货币政策和债市的逻辑对当前市场的解释力可能不强:

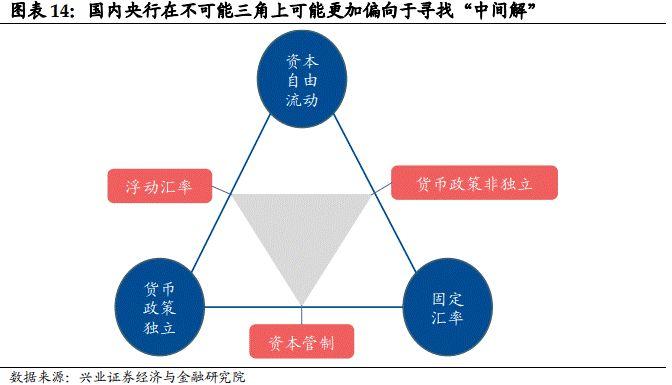

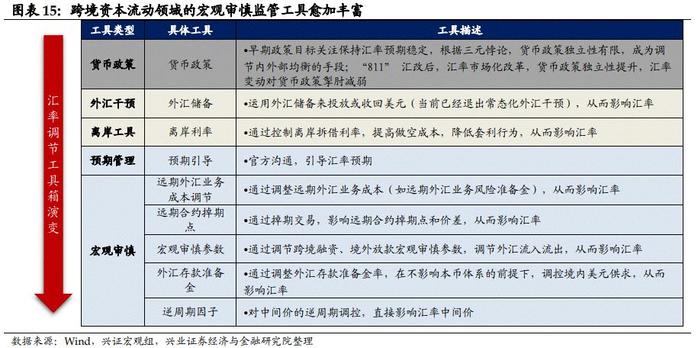

1)国内央行在“利率-汇率-资本管制”的不可能三角上可能更加偏向于寻找“中间解”,且跨境资本流动领域的宏观审慎监管工具愈加丰富。

2)外资买债行为的变化可能不是国内债市走势的主要矛盾。首先,外资占我国债券存量的比重仍然较小。第二,考虑到部分外资机构(如外国央行和主权基金)配置人民币债券可能以长期持有为目的,以及跨境资本流动领域的宏观审慎监管,外资短期内大幅抛售人民币债券的概率不大。第三,当前处于政策稳增长阶段,若外资抛压导致国内利率大幅上行,央行更需要宽松对冲,以稳定国内稳增长大局。

3)国内“PPI高+CPI低”的结构性通胀格局已持续一段时间,汇率贬值可能推升进口商品价格,但国内终端需求偏弱导致的价格速度偏慢的问题仍然存在,结构性通胀可能不会对货币政策及债市形成明显制约。

4、债市或有阶段性的交易窗口。

当前国内经济受疫情冲击明显,央行大概率以国内为主(经济与民生可能是第一位的,资本市场是第二位的),降成本仍是政策的最大公约数,外部因素是负面的干扰但不是主因,央行流动性仍具备放松的空间。当前市场并未完全pricein降息的预期,站在当下的位置,博弈央行宽松操作的性价比较高。4月可能存在阶段性的交易窗口(4月初-4月中旬可能是比较好的时间点),期限上3-5年性价比最高。“宽货币+宽信用”环境,信用债套息加杠杆策略延续,品种下沉策略延续。

风险提示:央行货币政策超预期、房地产政策超预期、财政支出力度超预期

1

近期市场观点回顾

《待时而举,欲厚遗之——利率市场2022年年度策略_20211116》:客观上看,下一阶段信用端有望从“紧信用”转向“稳信用”。通过“宽货币”来降低银行负债成本是“稳信用”的必要条件。“宽货币+稳信用”使得债牛的基础仍在,方向上维持看多趋势,债市待时而举。

《避险为上——债券市场3月展望_20220302》:当前处于政策逆风期,利率债避险为上,控制久期风险。未来1-2个月(3-4月份)债市出现单边下跌直接走熊的概率不大,但因为是政策的逆风期和经济动能逐渐修复,长端的风险可能没释放完,利率债避险为上,控制久期风险。宽货币+宽信用”环境,信用债套息加杠杆策略延续,信用利差大概率仍有可能压缩。信用债品种下沉策略延续,有溢价的优质资产仍将进一步被追逐。

《债市需要担心中美利差吗?_20220328》:中美利差是中美两国基本面和货币政策相对位置的结果,而并非原因。当下中美两国基本面和货币政策位置分化,中美利差可能继续收窄,甚至可能出现倒挂。外资在中国债券市场的份额仍然较小,外资流出可能对国内市场情绪造成扰动,但外资并不决定国内债市的走势。海外因素可能不是债市的主要矛盾,短期内国内基本面偏弱格局延续可能支撑债市表现,投资者可适度参与交易性机会。

《或有阶段性的交易窗口——债券市场4月展望_20220406》:当前国内经济受疫情冲击明显,央行大概率以国内为主(经济与民生可能是第一位的,资本市场是第二位的),降成本仍是政策的最大公约数,外部因素是负面的干扰但不是主因,央行流动性仍具备放松的空间。4月可能存在阶段性的交易窗口(4月初-4月中旬可能是比较好的时间点),期限上3-5年性价比最高。“宽货币+宽信用”环境,信用债套息加杠杆策略延续,品种下沉策略延续。

2

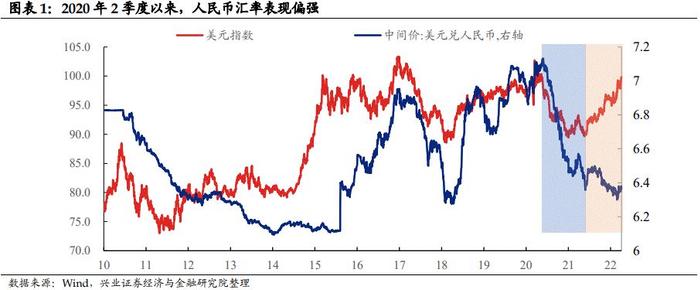

2020年2季度以来,人民币汇率表现偏强

2020年2季度以来,人民币汇率的走势可以分为2个阶段:

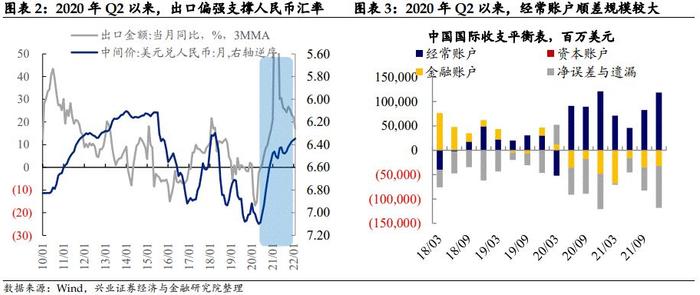

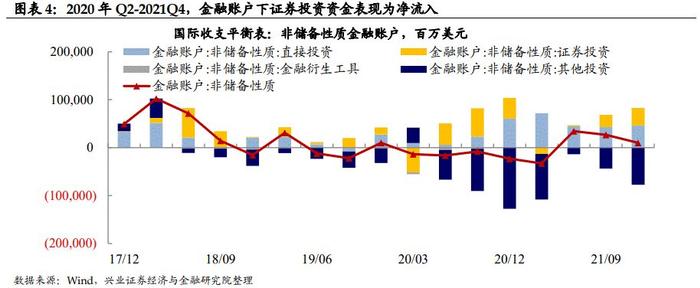

2020年3月-2021年5月期间,美元走弱+人民币升值。这一时期,美联储为应对新冠疫情冲击,大幅降息并启动QE,美元走弱。而中国货币政策较为稳健,且于2020年4月起货币政策逐步回归正常化,经济修复也领先海外。这一时期中国出口持续超预期,经常项目顺差规模较大,金融项目下的证券投资也持续录得净流入,这对人民币的表现提供了进一步的支撑,人民币兑美元从7.1附近逐渐升值至6.37附近。

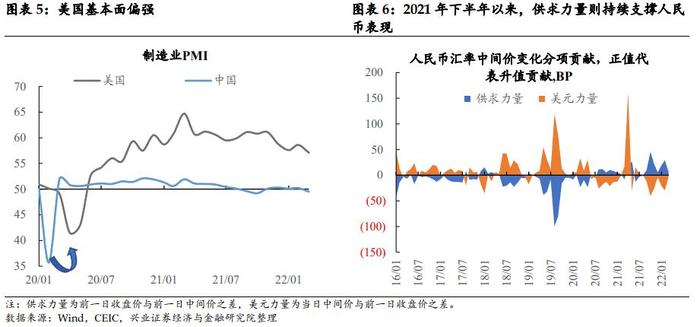

2021年5月至今,美元升值+人民币汇率维持偏强的表现。这一时期,美国经济面好于欧洲,且通胀压力逐渐上升,美联储逐渐开启TAPER并进入加息通道,美元开始走强,而人民币仍呈现小幅升值的趋势,主要原因可能是出口的韧性+外资流入仍对人民币有一定支撑。如果我们将人民币兑美元中间价的变动拆分为美元力量和供求力量,可以发现,2021年下半年以来,虽然美元走高对人民币汇率形成贬值力量,但供求力量则持续支撑人民币表现。

3

往后看,人民币可能面临一定贬值压力

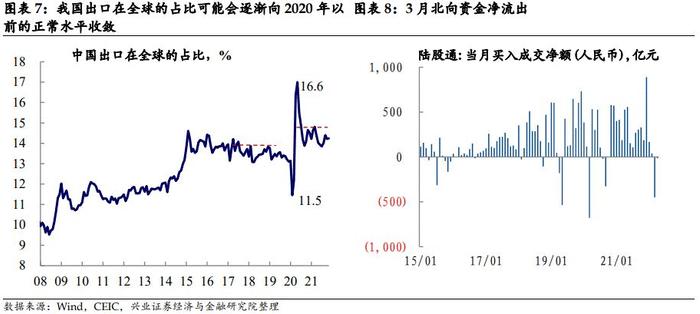

1)出口对人民币汇率的支撑可能有所弱化。2020年以来,新冠疫情对全球产业链形成冲击,我国出口在全球的占比明显高于2020年以前。当前,随着全球产业链的逐渐修复,我国出口在全球的占比可能会逐渐向2020年以前的正常水平收敛,叠加美国需求的修复进入中后期,以及高基数的影响,后续我国出口增速可能逐渐下行,对人民币汇率的支撑可能有所减弱。需要注意的是,虽然后续出口增速可能下行,但出口的表现大概率仍好于2015、2018年的情况。

2)中美基本面和货币政策周期错位,人民币汇率可能承压。当前美国基本面偏强+通胀压力较高,美联储通过加息来抑制通胀,国内则是面临稳增长压力,央行维持流动性合理充裕。汇率本质上是对两国基本面的反映,国内基本面偏弱时,人民币汇率可能面临一定贬值压力。

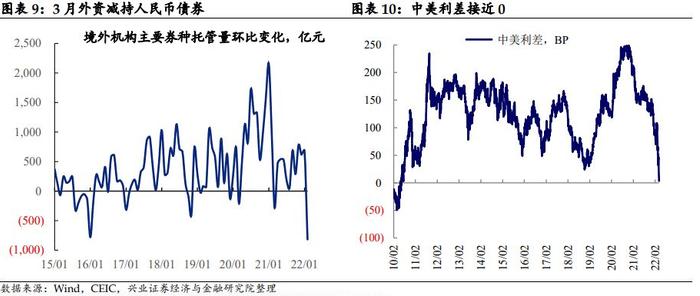

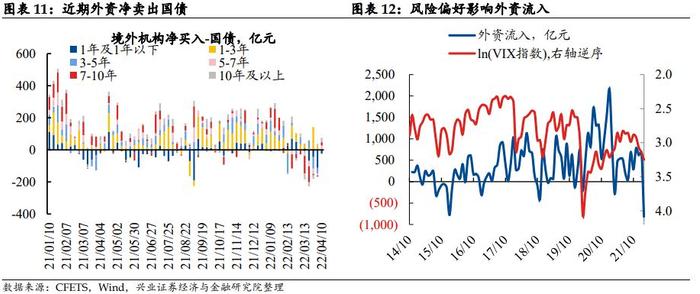

3)跨境资本流动也可能影响汇率表现。影响跨境资本流动的因素主要有2个:一是不同国家的资产比价。一般来说,美联储加息周期中,美债收益率上行,美元资产的吸引力上升,资金可能从新兴市场向美国回流。近期由于美债收益率大幅上行,中美利差明显收窄,从票息的角度,国内利率债相对于美债的性价比下降。二是风险偏好。对于发达经济体而言,新兴市场的金融资产属于风险资产的范围,若出现风险事件导致市场风险偏好下降,则资金可能从新兴市场回流发达市场。近期俄乌冲突是影响全球风险偏好的重要事件,我国股市和债市中的外资流出行为,一定程度上与俄乌冲突有关。

往后看,人民币可能面临一定贬值压力,但中长期而言,人民币不具备大幅贬值的基础。1)当前我国基本面阶段性承压,但政策稳增长意愿较强,货币政策基调稳健,中长期基本面仍然向好;2)俄乌冲突对市场情绪的影响可能逐渐弱化;3)汇率本身具有调节国内外经济平衡的功能,汇率适度贬值后,出口可能会有所受益,这反而会对基本面形成一定支撑。

4

人民币汇率贬值压力可能不会明显制约货币政策和债市

近期,部分债市投资者担忧人民币汇率可能存在贬值压力,进而可能对货币政策和债市表现形成制约:

1)根据“三元悖论”,资本自由流动、固定汇率和货币政策独立性三者不可兼得。部分投资者担心,人民币存在一定贬值压力+近期资本外流的现象可能制约货币政策宽松的空间,进而制约债市表现。

2)若人民币贬值压力逐渐显现,资金外流现象持续,可能出现外资抛售人民币债券的情况,导致债券收益率面临上行压力。

3)若汇率出现贬值,则进口价格可能抬升,进而导致国内通胀压力上升,并制约货币政策宽松空间和债市表现。

但是,从历史经验来看,人民币贬值压力较大的2个时期(2015年下半年-2016年,2018年),利率债整体表现为牛市行情。所以真实的逻辑可能是汇率本身是基本面和货币政策的反映,汇率贬值时期,往往对应基本面偏弱的格局,央行需要宽松对冲,在此背景下债市往往走牛。

上述汇率贬值压力可能制约货币政策和债市的逻辑对当前市场的解释力可能不强:

1)国内央行在“利率-汇率-资本管制”的不可能三角上可能更加偏向于寻找“中间解”,且跨境资本流动领域的宏观审慎监管工具愈加丰富。实际上,我国资本项目并非完全管制也非完全可兑换,人民币汇率则是以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度。因此,真实情况可能是通过部分的资本项目管理,可以在稳定汇率的同时确保国内货币政策的独立性。此外,跨境资本流动是宏观审慎管理的重要内容之一,2015年以后,我国跨境资本流动领域的宏观审慎监管不断完善,政策工具愈加丰富,远期外汇业务成本调节、宏观审慎参数、外汇存款准备金等工具均可一定程度上平滑跨境资本流动和汇率波动的幅度。

2)外资买债行为的变化可能不是国内债市走势的主要矛盾。

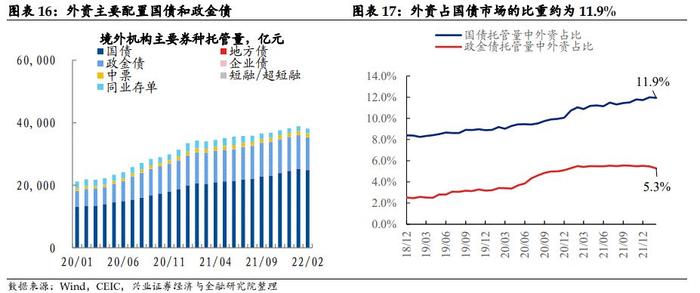

首先,外资占我国债券存量的比重仍然较小。外资配置国内债券以国债和政金债为主。2022年2月,境外机构持有国债占国债市场的比例约为11.9%,境外机构持有政金债占政金债市场的比例约为5.3%。

第二,考虑到部分外资机构(如外国央行和主权基金)配置人民币债券可能以长期持有为目的,以及跨境资本流动领域的宏观审慎监管,外资短期内大幅抛售人民币债券的概率不大。

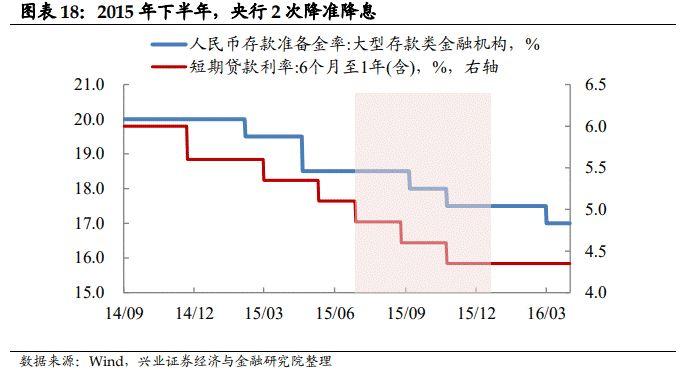

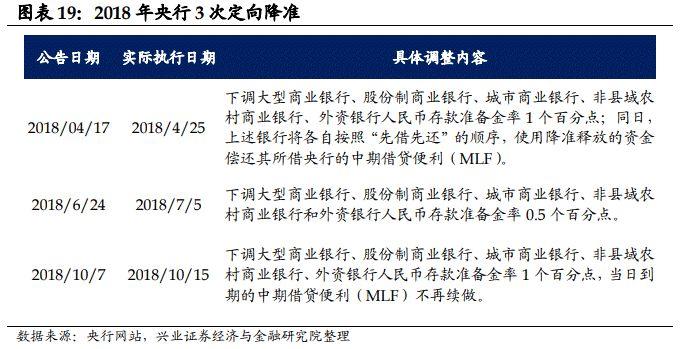

第三,当前处于政策稳增长阶段,若外资抛压导致国内利率大幅上行,央行更需要宽松对冲,以稳定国内稳增长大局。事实上,2015年下半年人民币贬值+外资流出的背景下,央行两次降准降息。2018年人民币也面临贬值压力,外资流入幅度逐渐减少并转为流出,但2018年央行也3次定向降准,引导资金利率中枢下行。

3)国内“PPI高+CPI低”的结构性通胀格局已持续一段时间,汇率贬值可能推升进口商品价格,但国内终端需求偏弱导致的PPI向CPI传导速度偏慢的问题仍然存在,结构性通胀可能不会对货币政策及债市形成明显制约。

5

债市或有阶段性的交易窗口

当前国内经济受疫情冲击明显,央行大概率以国内为主(经济与民生可能是第一位的,资本市场是第二位的),降成本仍是政策的最大公约数,外部因素是负面的干扰但不是主因,央行流动性仍具备放松的空间。

站在当下的位置,博弈央行宽松操作的性价比较高。当前市场并未完全pricein降息的预期,若央行4月份不降息,则债券价值不大但风险也相对可控;若央行降息,利率下行将可能接近一月低点。

4月可能存在阶段性的交易窗口(4月初-4月中旬可能是比较好的时间点),期限上3-5年性价比最高。“宽货币+宽信用”环境,信用债套息加杠杆策略延续,品种下沉策略延续。

风险提示:央行货币政策超预期、房地产政策超预期、财政支出力度超预期