“1个BP玩一天”,鸡肋债市行情破局,还要等多久?

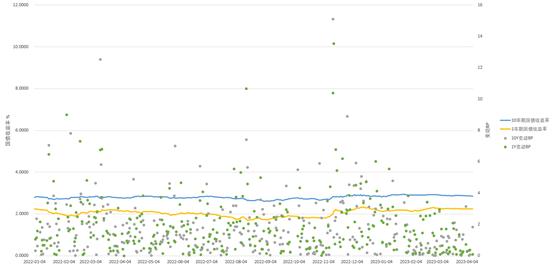

财联社4月11日讯(编辑张伟)自去年年末债券市场大幅调整以后,年初至今,债市多维持窄幅震荡状态,不少业内人士戏称“1个BP玩一天”。Wind数据显示,整体看,十年国债收益率最高在2.9368%,最低点2.8172%,整体波幅不足12bp。而目前,市场仍然在等待后续数据出炉,在基本面主线得到确认前,债市整体或将继续维持低波。

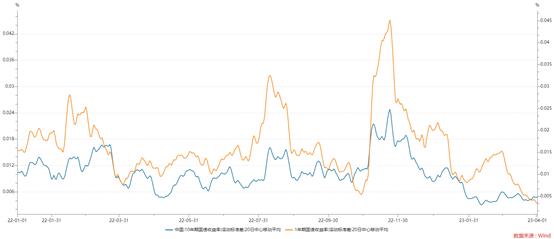

年初至今债市长端波动不足12BP

具体来看,近7成交易日间十年国债收益率变动不足1bp,最大变动在3.5bp附近。1年期国债收益率年初至今最大报在2.3153%,最小在2.1141%,整体波幅20bp,超7成交易日日间变动不足2bp。

利率债窄幅震荡,波段交易难度上升,而信用债也在本轮修复后性价比大降,同时信用债又现结构性资产荒。目前短久期、高等级信用利差均已经压降至2015年以来低位。

为什么年初至今债市多维持低波?华创证券指出,低波动意味着短期内多空力量较为均衡。基本面看,从一季度经济弱复苏的现实情况看,利率上不去,因为市场并不担心经济会强劲反弹;但毕竟目前经济还是在复苏,所以利率也暂时不会大幅下行。

事实上,今年基本面的主线基本围绕经济是否恢复、经济能否持续恢复展开,市场出现数据越好,越担忧政策退出的博弈,对于经济恢复的预期也逐渐从“强复苏”转向“弱复苏”。进入数据真空期后,市场观望情绪更浓。

理论上货币政策预期也是债市波动的原因,3月降准表明货币政策仍处于相对宽松的区间。但值得一提的是,今年以来债市“小作文”行情频出,为低波行情提供了一些流动性,同业监管持续发酵,存款利率调降传闻带领期货拉升。

往后看,华泰证券称,4、7月政治局会议是关键时点,一季度经济增速是关键触发剂。在经济好转的过程中,如果再次推出一揽子提振信心政策,债市面临的是短多中空走势。

从资金面看,今年以来,资金波动加剧,利率中枢抬升。且2月起,资金面非季节性收敛多有发生,资金分层加剧。虽然市场普遍认为货币政策转向时机未到,但对资金面担忧程度相较此前有所提升。3月末,降准0.25个百分点正式落地,公开市场投放更加精准灵活,资金面维持偏宽松状态。

多机构预计4月资金面或难以维持宽松

不过,资金面的乐观预期并没有持续,截至目前,更多机构预计4月资金面或难以维持降准后宽松程度。天风证券称,对于今年资金面主逻辑就是观察两端:一方面观察票据利率走势,以此评估信贷投放以及对应超储消耗情况;另一方面观察央行行为,重点是评估中期基础货币补充情况。其预计4月资金面可能仍然是紧平衡的状态,隔夜中枢还是建议按照2%来估计。

国海证券也认为,4月份上半月资金面或继续维持偏宽松状态,但4月16日税期过后,资金面将重新回归中性,债市投资者需要提前做好安排。

民生证券提示,当前整体经济仍在复苏过程中,但与3月下旬如此宽松局面形成反差,同时加杠杆行为明显活跃,与经济持续复苏的趋势相悖,预期当前宽松局面很难持续,资金面边际转紧的概率较高,同时波动加大的趋势持续。

在并不乐观的资金面预期下,不少卖方对债市判断相对谨慎,还有机构直言债市当前是“鸡肋阶段”,与股市、海外相比,债市性价比不占优。

华泰证券表示,目前十年期国债和国开收益率分别为2.85%和3.02%,基本位于2019年以来波动区间的中下水平。预计2.8%仍可能是强阻力位,当前点位赔率不高。

中航证券并指出,3月PMI数据显示产业链的修复速度已放缓,新出口订单PMI指数下行幅度较大,回落2个百分点至50.4%,短期内出口压力较1-2月或进一步显现。整体来看,债市前段时间的收益率下行已经兑现了开年以来的预期差,在4月一系列经济数据带来更多基本面回复进程的确认之前,债市将延续当前的低波动状态。

华创证券也表示,当前市场仍在等待各项数据公布。从目前数据来判断,经济回暖情况偏弱。