【国金电子】鼎龙股份2022年报点评:半导体材料平台建设持续突破

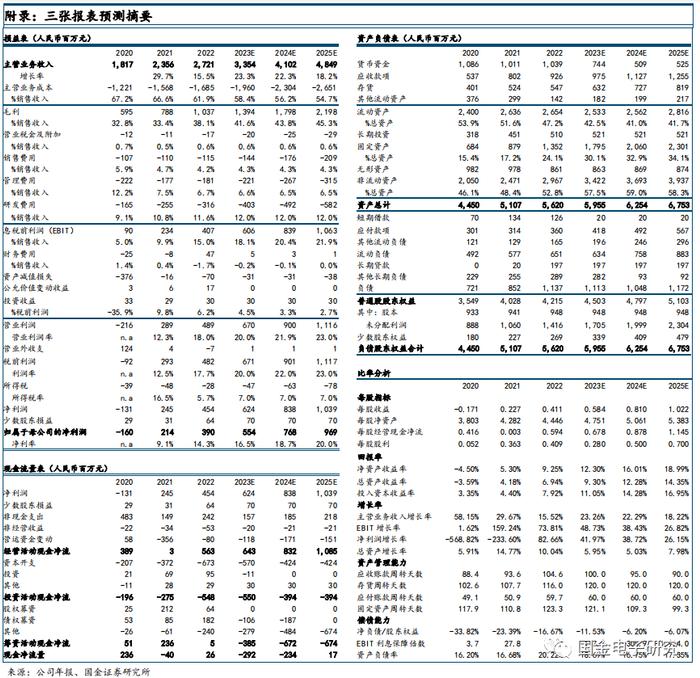

◾ 公司2023年4月10日发布2022年报,2022年度公司实现营业收入27亿元,同比增长15.5%,归母净利润3.9亿元,同比增长83%;扣非净利润3.5亿元,同比增长68%。

◾ CMP抛光材料持续突破,抛光垫增长51%,抛光液开始贡献收入。2022年公司抛光垫实现销售收入4.57亿元,同比增长51.32%。潜江三期抛光垫新品及其核心配套原材料的扩产项目已于2022年第三季度正式试生产,进一步完善CMP抛光垫产品布局。关键原材料自主化持续推进,常规型号原料均实现自研自产,极大程度上保障了供应链的自主性、安全性、原材料品质的稳定性,并优化了产品成本结构。公司多款CMP抛光液、清洗液产品在客户端持续规模化销售,2022年实现收入1789万元,销售有望持续快速放量。

◾ 柔性显示基材YPI产品销售持续增长,并已成为部分主流面板客户的第一供应商;PSPI作为国内唯一国产供应商从2022年第三季度开始放量出货。本报告期内,公司半导体显示材料YPI、PSPI产品实现销售收入4,728万元,同比增长439%,且季度环比增幅明显。

◾2022年度,公司打印耗材实现收入21.42亿元,利润水平同比增长明显。公司继续保持彩色碳粉行业领先地位,营业收入、净利润实现同比双增长。公司硒鼓业务销量创近年新高,营业收入大幅增加28%,利润同比实现扭亏为盈。

盈利预测、估值与评级

◾预计2023-2025年营收分别为34/41/48亿元,同比增长23%/22%/18%;归母净利润为5.5/7.7/9.7亿元,同比增长42%/39%/26%,EPS为0.58/0.81/1.02元,公司股票现价对应PE估值为45/33/26倍,维持“买入”评级。

风险提示

◾ 市场竞争加剧;半导体周期波动;技术研发不达预期;募投项目不达预期。

投资评级的说明:

买入:预期未来6-12个月内上涨幅度在15%以上;

增持:预期未来6-12个月内上涨幅度在5%-15%;

中性:预期未来6-12个月内变动幅度在-5%-5%;

减持:预期未来6-12个月内下跌幅度在5%以上。

创新技术研究团队:

樊志远(电子首席)/赵晋/丁彦文/戴宗廷/应明哲/ 邵广雨/刘妍雪/邓小路

声明:本公众号的观点、分析及预测仅代表作者个人意见,不代表任何机构立场,也不构成对阅读者的投资建议。本人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。未经本人事先书面许可,任何人不得将此报告或其任何部分以任何形式进行派发、复制、转载或发布,或对公众号内容进行任何有悖原意的删节或修改。投资有风险,入市需谨慎。