赛道分化加剧,接下来该怎么投?

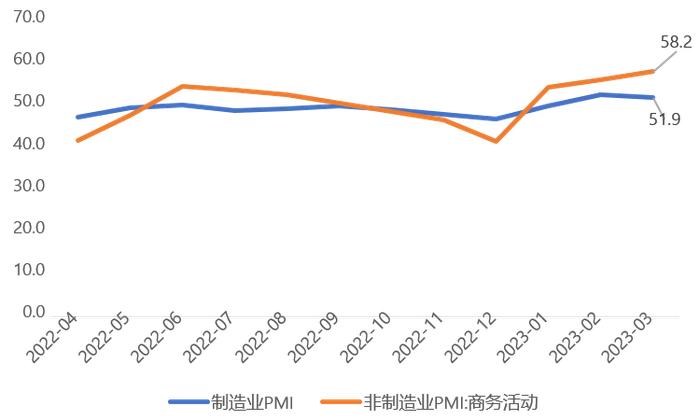

国内经济继续回暖,宽信用延续,通胀压力减弱。2023年3月制造业PMI和服务业PMI在景气区间一降一升,制造业仍保持扩张态势,非制造业则加速恢复。同时,疫后出口回补和出海“抢订单”拉动出口略超预期,消费、投资的复苏整体均强于生产。基建、制造业投资仍维持高位,地产部门边际改善较为明显。整体指向,近期经济继续回暖。

通胀方面,2月CPI、PPI同比均低于预期,消费端通胀超预期下行,生产端价格仍处收缩区间。另外,财政加力可持续,2023年赤字率由上年的2.8%小幅上调至3%,中央加杠杆,地方稳杠杆。同时,3月17日,央行宣布降准,货币政策或继续保持适度宽松状态。

海外方面,美国2月失业率意外上行,衰退预期抬头。在硅谷银行事件背景下,美联储宣布将联邦基金利率目标区间上调25个基点至4.75%-5.0%,但点阵图指向加息近尾声。在该背景下,近期市场整体仍然呈现震荡波动格局,主要股指跌多涨少,3月上证综指、深证综指、沪深300、创业板指涨跌幅分别为-0.21%、-0.81%、-0.46%、-1.22%,南华工业品指数涨跌幅为-2.54%。

分行业来看,也呈现跌多涨少,其中上涨行业主要集中在“数字经济”等相关领域,或受资金面整体回暖以及外资配置盘加速流入并重点加仓TMT方向的支撑。3月当月涨跌幅前五的行业(申万一级行业,下同)为传媒、计算机、通信、电子、建筑装饰,涨跌幅分别为22.7%、14.7%、9.2%、5.9%、2.8%;涨跌幅后五位的行业为房地产、钢铁、轻工制造、化工、建筑材料,涨跌幅分别为-7.6%、-7.4%、-7.4%、-7.2%、-6.5%。

表1:3月A股主要指数表现

主要宏观数据简评

3月PMI点评:

制造业PMI保持扩张态势

01

制造业PMI保持扩张态势

3月制造业PMI由上月的52.6降至51.9,连续3个月处于扩张区间,非制造业PMI由56.3升至58.2。制造业PMI五大分项均较上月有所回落,其中新订单指数、生产指数分别较上月回落0.5、2.1个百分点。整体来看,3月PMI数据指向制造业仍保持扩张态势,非制造业加速恢复,服务业复苏整体强于制造业。

02

生产回落但不算差,内需好于外需

3月生产指数环比回落2.1个百分点至54.6,主因为2月高基数,实际生产分项仍处于季节性高位。结合沿海八省动力煤日耗也持续处于季节性高位来看,生产不算弱。需求端,内需好于外需。3月新出口订单降幅大于新订单整体,结合韩国越南3月出口情况较差也指向外需承压。

03

价格回落,库存有所去化

3月购进、出厂价格指数分别回落3.5、2.6至50.9、48.6,指向3月价格与需求同向回落。另外,原材料库存回落1.5至48.3,同时产成品库存在2月升至新高后也有一定回落,由50.6降至49.5。

4月股市展望

经济预期向好,权益资产估值有望继续修复

3月股市整体震荡,但结构性机会频出。目前经济预期逐步修复,估值仍在相对低位,我们认为是中长期资金配置较好区间。

伴随科技板块估值修复,市场风格或将更加均衡。后续我们依然对市场保持乐观,积极关注受益国内经济修复和政策利好支持的板块。在组合配置方面,由于全球宏观环境仍有较大不确定性,需要兼顾收益率和波动。降低组合回撤、均衡配置,在当前的市场环境下仍非常重要。

3月债市回顾

收益率整体下行

3月制造业PMI为51.9%,较2月回落0.7个百分点,尽管生产和需求延续修复的态势,但整体速度放缓。

资金面方面,3月整体资金面相较于上个月波动有所增加,月中资金面较为紧张,月末随着降准落地释放长期资金,资金面转松。央行在月初以回收流动性为主,月中资金面转紧后央行开始净投放呵护市场流动性,并宣布降准25个基点释放长期流动性,月末逆回购持续净投放,跨季资金并未出现明显收紧的情况。全月公开市场操作净回收4450亿元。3月隔夜质押式回购利率DR001和7天质押式回购利率DR007月均分别为1.6275%和2.0462%,较2月分别下行25个基点和6个基点。

3月债市走强,主要包括几个利多因素:1)经济增长目标低于预期;2)意外降准,央行呵护资金面;3)硅谷银行等海外风险事件;4)配置力量较强。3月曲线呈现陡峭走势,短端下行幅度略大于长端。全月1年期国债收益率较2月末下行9.63个基点至2.2328%,1年期国开收益率较2月末下行8.88个基点至2.3890%;10年期国债收益率较2月末下行4.89bp至2.8528%,10年期国开收益率较2月末下行6.26个基点至3.0215%。

4月债市展望

关注基本面复苏进程及后续政策

目前基本面是低通胀和弱复苏的组合,短期内债券收益率上行风险相对较低,但4月债券走势最根本还是取决于宏观基本面,经济复苏需要数据层面的验证。如果经济修复不及预期,稳增长政策存在加码的可能性,也需要关注4月底政治局会议的相关表述,来判断政策对经济的看法以及后续的政策部署。另外还需要关注资金面的稳定性,因为市场杠杆处于偏高位置,监管层可能会有一定防范风险的举措。