胶带母卷季度分析:一季度冲高后回落 二季度或延弱运行

导语

一季度胶带母卷基本面偏弱,整体价格稳中回落,仅在春节后受成本带动有短期上涨,运行区间9400-10700元/吨。二季度胶带母卷基本面有改善预期,但幅度不大,而综合成本有下降可能,市场参与者信心不足,预计市场延弱运行。

一、行情回顾

一季度,国内胶带母卷市场受供需及成本影响,价格先稳后涨再跌,价格运行区间9400-10700元/吨,振幅1300元/吨;高价出现在2月春节后归来,低价在3月尾部。

1月份,市场人士对节后行情观望情绪浓郁,部分下游在1月上旬提前进入春节假期,休市时间较往年略有延长,价格平稳运行为主。

2月份,胶带母卷厂家早于下游归市,市场缺乏需求指引,在原料BOPP及丙烯酸丁酯价格上涨带动下,价格出现上涨,这也是一季度唯一的上涨,50μ胶带母卷华东市场价格涨至10700元/吨,随着需求不及预期,市场价格出现下跌,月尾价格跌至10300元/吨。

进入3月,胶带母卷库存压力增加,自下而上需求传导放缓;3月胶带母卷价格一路下行,截至3月31日50μ胶带母卷华东市场价格在9400元/吨。

二、驱动因素分析

供应:供应增加压力下 加深胶带母卷下行幅度

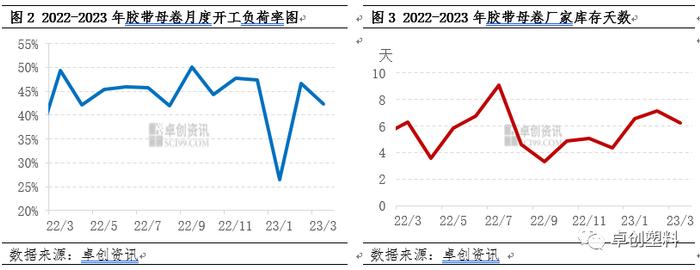

一季度,国内胶带母卷装置开工不稳,整体呈现先降再增再降的状态,据卓创资讯数据统计,1-3月份,胶带母卷行业平均开工负荷为38.49%,较去年同期降低5.48个百分点;其中低点出现在1月,开工负荷为26.5%,高点出现在2月,开工负荷为46.72%。在1月胶带母卷行业主要受到春节假期影响,各地企业均停工,开工负荷率偏低;2月归市后生产企业对市场信心较充足,装置有序恢复生产,2月中旬开工负荷率可达48.13%,随着市场需求传导放缓,厂家再度降负,控制库存压力,截至3月最后一周胶带母卷行业开工负荷率降至42.04%。行业开工负荷率虽偏低,但库存在2月达到一季度高峰7.11天,说明目前行业供应充足。供应压力下,加深胶带母卷下行幅度。

下游需求:需求清淡 厂家让利出货

从下游分切用户订单来看,1月下游终端有补仓需求,分切用户企业订单相对充足。2月份原材料价格波动使市场观望气氛加重,终端企业消化自身库存为主,胶带成品成交清淡。进入3月份后,终端工厂受自身订单影响,开工负荷率下降,市场胶带母卷流通欠佳。

从胶带母卷企业未交付订单天数来看,与下游终端需求变化表现一致,均持续下降。需求传导不畅,使胶带母卷市场未交付订单天数从1月初6.27天下降至3月第四周的1.13天,厂家未交付订单持续下降,让利操作增加。

上游产品:阶段性提振 持续力度有限

2023年BOPP价格整体向下,仅春节前后出现小幅上涨行情,价格上涨主要是两方面的带动,一是春节前企业订单陆续跟进,订单支撑尚可;二是原料聚丙烯价格上涨,成本支撑增强,此轮上涨持续时间较短,随后BOPP进入下跌通道,一季度价格运行区间9075-9825元/吨。

另一原料丙烯酸丁酯价格先涨后降,价格运行区间8575-10600元/吨;价格在2月初期受行业检修提振,价格上涨,随着检修结束供应增加,而需求传导不畅影响,价格再次下调。

原料先涨后跌,对胶带母卷支撑持续性有限;短期支撑胶带母卷价格上行,但中长期仍对胶带有向下作用。

三、后市展望

原料预期偏弱:二季度开始,BOPP及丙烯酸丁酯市场进入传统消费淡季,市场价格下行概率较大;前期BOPP市场或受到检修利好,价格暂稳整理,随着需求延续清淡,价格有松动可能;丙烯酸丁酯由于利润已经处于成本线以下,预计暂僵持整理,后续根据需求调整价格。综合预计原料后续对胶带母卷支撑延续弱势。

需求或延续清淡:下游出货不畅,且缺乏对后市的信心,对于胶带母卷膜刚需采购,因此需求或将维持平淡。目前胶带母卷已处于供过于求状态,胶带母卷需求延弱背景下,供需矛盾难缓解,继续施压胶带母卷价格。

供应充足:二季度华东及华南仍有新线投产,预计新增产线7条,影响行业产能预计45.5千吨/年,行业供应充足。

整体来看,二季度胶带母卷市场多空交织,在原料预期偏弱及供需表现不佳的情形下,价格或偏弱运行。

文|王晖茹

来源|卓创资讯