光伏不赚钱了吗?

来源:华紫研究

作者|华紫研究王浩楠

分类|就市论市

声明:市场有风险,投资需谨慎。本文相关研究系基于公开信息和独立研判,仅作交流和参考之用,不构成任何交易依据或投资建议。文中部分素材除特别说明外,均来自于网络,如有侵权或不妥,请联系删除。本文版权归本公司所有,未经授权严禁转载。转载请联系编辑(微信号:jimshz-editor),并在文头注明出处:华紫研究公众号。

2023年第一个季度已经过去,从年初至今,资本市场在“弱复苏”的基调下跌跌撞撞。

靠着GPT全球吸粉无数的芯片股、AI概念股被炒得热火朝天,然而真正出实打实业绩的却少之又少。

对比之下,股价已经熄火大半年的新能源,实际上却赚钱赚到手软。

本文我们来盘点一下近期发业绩公告的光伏企业,从公开数据出发,看看光伏企业如何用实绩说话。

近期,光伏企业纷纷发布业绩

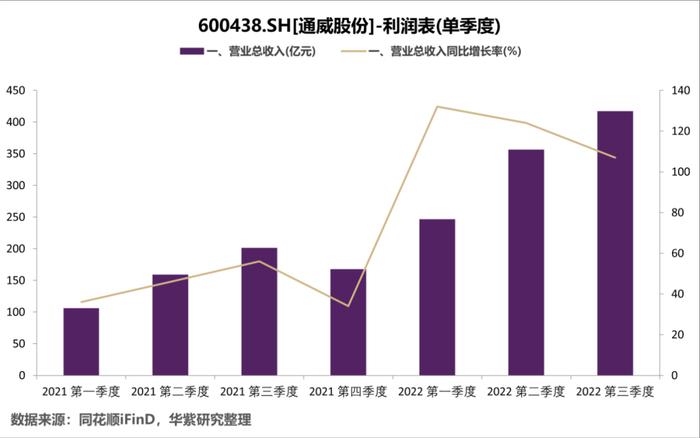

(一)通威

4月10日下午,通威(600438.SH)发布公告称,经公司初步核算,2023年1至3月,公司实现营业收入约350-360亿元,同比增长约42%-46%;实现归属于上市公司股东的净利润约83-87亿元,同比增长约60%-68%。根据通威2021年财报中的营收(分项目)数据,其硅料业务(多晶硅及化工)占比为29.55%。

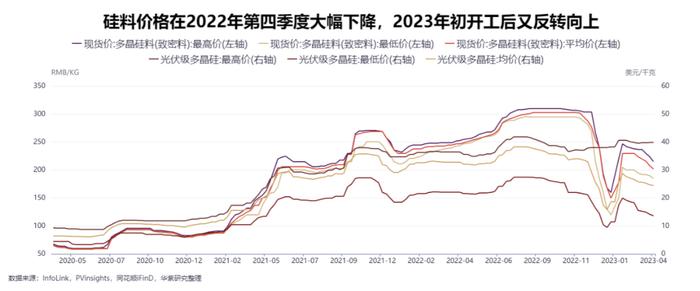

多晶硅是典型的周期行业,硅价在2022年强势拉升,在2022年高基数的情况下,通威2023年一季度业绩能够保持42%-46%的增速实属不易。在硅价下降的情况下,能够实现如此高速的增长,我们可以推测——通威硅料销量可能已经创下新高,侧面说明光伏行业下游需求并不弱。

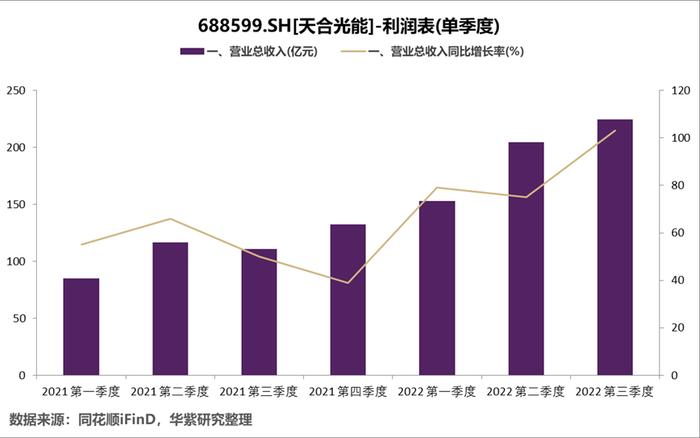

(二)天合

同样发布2023年一季度业绩预告的有天合光能(688599.SH):经财务部门初步测算,预计2023年第一季度实现归属于母公司所有者的净利润为130,000.00万元到180,000.00万元,与上年同期(法定披露数据)相比,将增加75,676.48万元到125,676.48万元,同比增加139.31%到231.35%。预计2023年第一季度实现归属于母公司所有者的扣除非经常性损益的净利润为124,500.00万元到174,500.00万元,与上年同期(法定披露数据)相比,将增加75,406.63万元到125,406.63万元,同比增加153.60%到255.45%。

无论营收还是归母净利润都翻倍增长。在管理层的业绩归因分析中提到如下两点:1、报告期内,公司发挥全球化品牌、渠道优势以及在经销分销市场的优势,光伏产品业务快速发展,光伏组件出货量和销售收入较去年同期有较大幅度增长;2、报告期内,受益于公司先进产能的大幅提升,大功率210系列光伏产品销售占比相比去年同期大幅提高,产品综合成本下降,公司光伏产品的盈利能力得到有效提升。

以上两点用于分析“隆晶晶天”四家光伏龙头企业都较为合理,因为四家企业都同样在“大干快上”一体化产能建设和大尺寸组件产品。

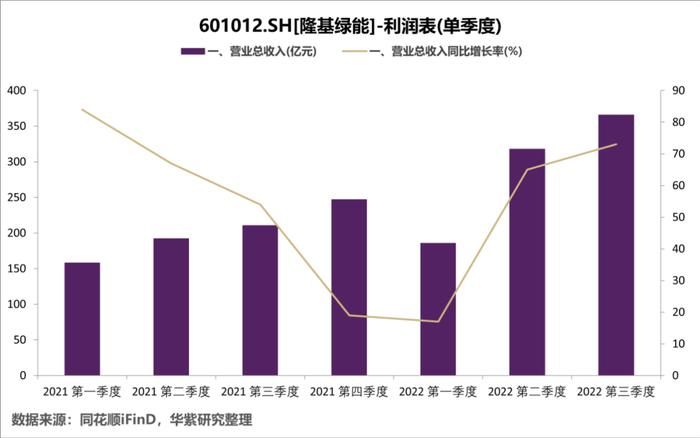

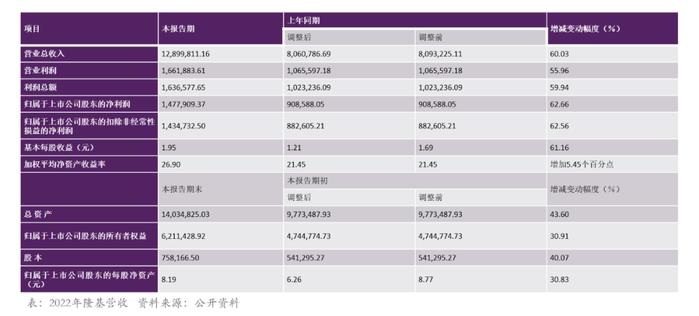

(三)隆基

4月11日晚,隆基(601012.SH)发布业绩快报称,经初步核算,2022年度实现营业总收入1,289.98亿元,同比增长60.03%;实现归属于上市公司股东的净利润147.79亿元,同比增长62.66%;扣除非经常性损益后归属于上市公司股东的净利润为143.47亿元,同比增长62.56%;基本每股收益1.95元,同比增长61.16%。

作为“隆晶晶天”四家企业中市值最大的一家,隆基业绩增长一直备受质疑,究其原因,无非为基数体量太大,再大的企业每年翻倍增长也不太现实。从最新的披露来看,隆基业绩虽然未能翻倍增长,但60%左右的营收、营业利润、归母净利润增速已经很快了。

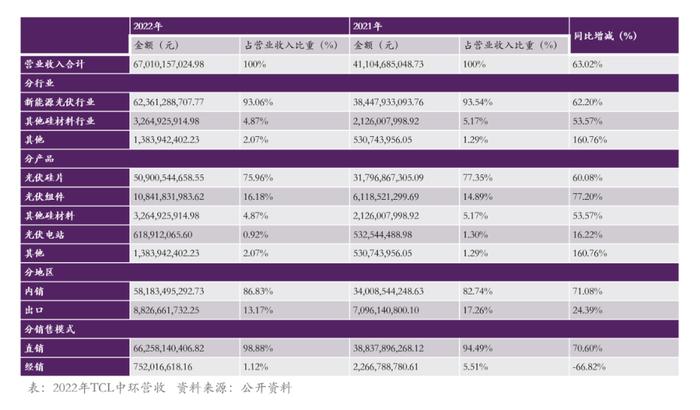

(四)TCL中环

2022年报告期内,中环(002129.SZ)实现营业收入670.10亿元,同比增长63.02%;经营性现金流量净额50.57亿元,同比增长18.11%;含银行汇票的经营性现金流量净额95.69亿元,同比增长9.89%;净利润70.73亿元,同比增长59.48%;归属于上市公司股东的净利润68.19亿元,同比增长69.21%。报告期末,公司总资产1,091.34亿元,较期初增长39.95%;归属于上市公司股东的净资产为376.18亿元,较期初增长18.77%。

中环涉足少量上游硅料环节的生产,在其营收中占比不高。硅料大幅涨价的大背景下,中环营收高速增长,表明其对下游有较强的议价能力,在大尺寸硅片产品与技术层面具有较强的竞争力。硅片环节的竞争虽不像行业下游那样激烈,但中环与隆基的尺寸之争还在上演,现阶段并不能判定谁胜谁负,但硅片环节的增速表明行业的下行阶段尚未到来。

(五)爱旭

早在3月份,爱旭股份(600732.SH)发布2022年财报。2022年报告期内,爱旭实现营业收入350.75亿元,同比增长126.72%;实现归属于上市公司股东的净利润23.28亿元,其中归属于上市公司股东的扣除非经常损益的净利润21.65亿元,盈利水平大幅增长;综合毛利率13.73%,加权平均净资产收益率37.25%;经营活动现金流量净额52.29亿元,同比增长1039.86%;资产负债率63.31%,较2021年末下降5.51个百分点。

其中值得关注的是,新一代N型ABC电池技术标志性项目珠海基地首期6.5GW的ABC电池项目已于报告期内顺利投产,平均量产转化效率接近26.5%,产能正在逐步释放,预计2023年二季度末满产。表明其采用新技术的ABC产品已经上市。

2023年市场需求如何

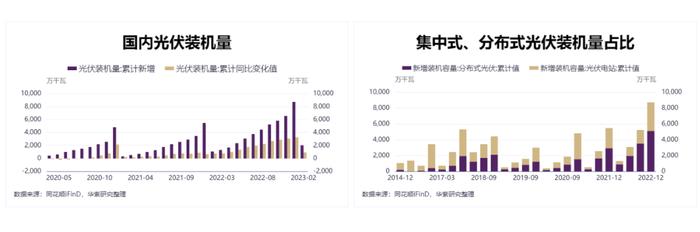

2022可谓光伏大年。面对俄乌冲突、能源危机、全球通胀等突发事件带来外部环境冲击,以及行业内供应链短缺引发原材料价格上涨,光伏得益于其绿色、经济、可制造的特性,依然实现逆势高速增长,全球光伏新增装机预计达到260GW,创历史新高。

其中国内新增光伏并网装机容量87.41GW,同比增加59.3%,累计光伏并网装机容量达到393.31GW,新增和累计装机容量均为全球第一。海外欧洲、印度、巴西等区域需求大幅提升,全年中国大陆组件出口量达158.5GW,同比增长57.6%。如此计算下来,中国光伏的产能满足了全球将近80%的需求。

2023年会是怎样的情况呢?

(一)内需

国内的光伏装机需求依旧火热。根据国际能源网/光伏头条统计,2023年3月1日-3月31日,约4.7GW光伏组件采购项目定标。同期,中石油、国家电网、华润、华能、华电、国家电投、中煤集团、中核集团、中国电气装备、力诺集团、风脉能源等企业发布了27个招标项目,合计容量约28.34GW。

在预期方面,我们认为2023年国内装机容量为131.11GW,同比增长50%。

(二)外需

根据海关数据,1、2月份中国海关光伏组件出口数据在高基数下仍保持增长。中国在1月出口了14.85GW的光伏组件,相较去年12月增加32%,同比去年1月增加55%;2月则出口14.82GW的光伏组件,与1月相比几乎持平,同比增加6%。

去年四季度海外市场由于库存积压,拉动出货动能相对不足。原先预计今年年初仍将持续淡季。但海关出口数据却显示,1月和2月海外出货动能大幅提升,甚至接近去年旺季的水平。

这表明,库存影响的持续时间比预期短,并且海外光伏需求的增长超出预期。按市场分析,欧洲1月和2月分别从中国进口了8.6GW和8.4GW的光伏组件,与去年同期相比增加了120%和48%,环比分别为46%和-3%。

欧洲作为我国光伏企业海外的主战场,在2022年共从中国进口了86.6GW的光伏组件,但由于上半年过量拉货导致库存高位积累,反而使得下半年进口量出现连续下滑,全年装机量仅约为40-45GW。考虑容配比和在途库存,预计仍有20-30GW的库存将在2023年释放。但从1月和2月的海关数据来看,欧洲市场的出货动能已经回升,这表明即使目前还存在一定水平的库存,但企业仍在备货以满足需求潜在的高速增长。

非洲、美洲、亚太等市场需求量较小这里不一一分析。随着美联储加息见顶,全球通胀逐渐回落,光伏装机的需求将逐步改善。根据TrendForce预测,2023年全球新增光伏装机量将达351GW,年增长率为53.4%。

综合来看,光伏行业继续保持高景气度,光伏企业业绩高速增长。这种态势很明确!

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。