【平安证券】海外市场快评系列(二)美国3月CPI点评—下调美联储降息预测,警惕再通胀交易再起|策略点评20240411

平安证券研究所策略组 魏伟/周畅/校星

事项

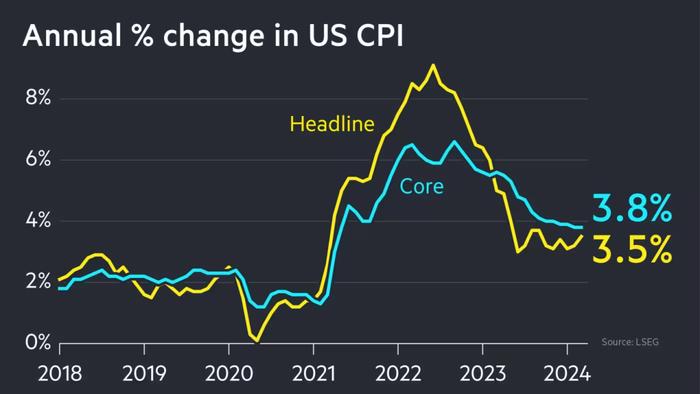

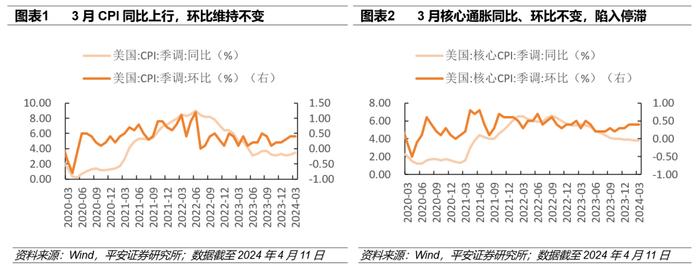

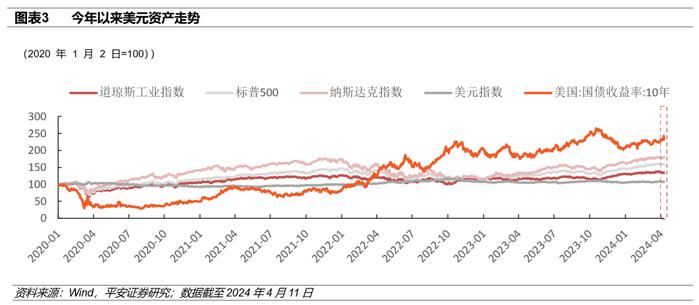

2024年4月10日,美国劳工统计局公布2024年3月CPI数据,整体略超市场预期:3月CPI同比增加3.5%,高于预期的3.4%和前值的3.2%,创下2023年9月以来最高水平;核心CPI(除食品和能源外)同比增加3.8%,高于预期的3.7%,与前值持平;CPI与核心CPI均环比增加0.4%,均高于预期的0.3%,并均与前值持平。数据公布后,海外市场出现较大调整,截至4月10日收盘,美股三大股指纳指、道指、标普500分别下跌0.84%、1.09%、0.95%,10年美债上行19BP至4.55%,美元指数上涨1.04%,同时市场对首次降息预期推迟至9月。

平安观点

3月美国通胀数据再超预期,显示美国通胀下行阶段性停滞。3月CPI同比增3.5%,高于市场预期的3.4%和前值的3.2%,创下2023年9月以来最高水平;环比增0.4%,高于市场预期的0.3%,与前值持平。核心CPI同比增3.8%,高于市场预期的3.7%,与前值持平;环比0.4%,高于市场预期的0.3%,与前值持平。整体来看,美国通胀数据已连续三个月超预期表现,或指向美国通胀下行阶段性停滞。

从驱动因素看,超级核心通胀(非房租核心服务通胀)强劲上升,住房分项边际有所降温,但仍维持在较高水平。此外,能源价格持续上涨,亦推动3月CPI再超预期。而核心商品环比由正转负,其中二手车为主要拖累:

超级核心通胀强劲上升对核心CPI形成主要支撑。3月美联储关注的超级核心通胀环比回升0.2pct至0.7%,从分项来看医疗和运输服务下的汽车保险是主要贡献项,环比分别回升0.6pct、1.7pct至0.6%、2.6%,或与3月加州等地遭遇暴风雪等恶劣天气下流感人群增加以及汽车事故有关。

住房通胀仍具韧性。住房分项环比增速小幅回落0.01pct至0.42%,边际有所降温,但仍维持在较高水平,显示住房通胀仍具韧性。其中,房租分项增速小幅回落0.05pct至0.41%,等价租金环比与前值持平,是支撑住房通胀的主要因素,学校住宿及酒店分项环比增速回落0.07pct至0.08%。相较于疫情前的中枢0.3%,目前租金涨幅依然偏高,且今年以来租房价格领先指标(Apartmentlist、Zillow等)有所回升,预计住房通胀下行仍面临阻碍。

能源价格同比由负转正,为通胀带来隐患。3月能源价格环比继续上涨1.13%,同比由-1.9%上升至2.1%,创近一年新高。3月以来俄乌、中东局势持续扰动,且目前局势尚不明朗,如后续地缘风险持续,原油价格仍有一定支撑,或为后续通胀回落带来隐患。

从拖累项来看,核心商品环比由正转负,其中二手车为主要拖累。核心商品环比增速从0.11%降至-0.15%,其中二手车是主要拖累,环比增速回落1.6pct至-1.1%,从领先指标Manheim二手车指数来看,该指数自2023年10月以来持续下行,预计后续二手车价格仍有进一步回落的空间。

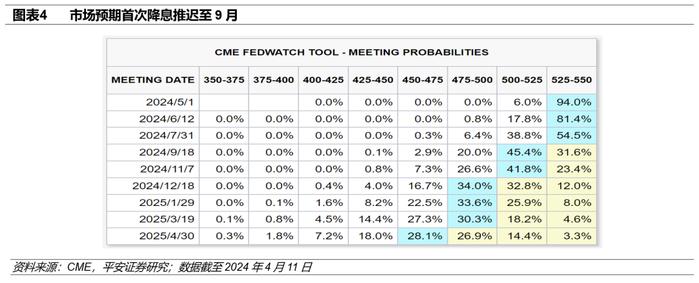

市场反应方面,数据公布后海外市场出现较大幅度的调整,股跌债涨美元涨,市场对首次降息时点已推迟至9月。本次数据发布之前,海外市场整体情绪比较乐观,外资行对本次CPI的预测数据的中位值显示CPI将温和下行。数据发布后,实际CPI数据略超市场预期,海外市场乐观情绪回调,市场出现较大幅度调整,截至4月10日收盘,美股三大股指纳指、道指、标普500分别下跌0.84%、1.09%、0.95%,10年美债上行19BP至4.55%,美元指数上涨1.04%。同时,昨晚也公布了美联储发布的3月FMOC会议纪要,纪要显示美联储官员担心通胀进展可能已经停滞。基此,截至4月10日收盘,CMEFedWatchTool显示市场预计6月不降息的概率从4月9日的42.63%大幅抬升至81.37%,首次降息时点已推迟至9月。

目前基本面仍不支持降息,大选或成为今年货币政策不确定性的最大症结。美国近期非农新增数据、通胀数据、PMI数据等均指向美国基本面强韧,经济距离美联储降息门槛仍有一段距离。今年货币政策不确定性的最大症结在于美国大选。今年美国大选下,经济议题是两党博弈的核心议题之一,其中拜登政府下的高通胀环境是其被抨击的主要要点之一。本次数据发布后,拜登发布声明表示对抗通货膨胀仍然是目前首要经济任务,降低通胀仍需更多努力,并认为目前住房和食品杂货价格较高,后续将通过建造和翻新超过200万套房屋的计划来降低住房成本,同时表态仍坚持对美联储降息的预期。拜登整体表态或指向拜登政府目前对降息动机的降低,二季度重心将聚焦解决“通胀粘性”,彻底避免“二次通胀”,以防让通胀持续成为对手对抗拜登的不利抓手。按今年美国大选进程来看,9月后逐步接近大选重要时点,由于美联储试图与政治保持距离,若6-7月美联储因基本面强韧难以降息,则首次降息点将推迟至11月5日大选日结束之后。

综上所述,我们下调对今年美联储降息的预测,我们预计首次降息时点或推迟到四季度,全年降息1-2次,降幅为25个基点。

资产走势方面,降息预期再次延后或加剧资产价格波动,降息交易降温下,再通胀交易会再起,其中:

美债方面,基本面强劲表现带来美债利率反弹风险的加大,短期内10年美债利率或在4.5%点位再上行。数据公布后,降息预期再次修正,叠加近期可能的联储QT带来的流动性紧缩冲击,短期内美债利率的反弹风险或加大,可能再度阶段性4.5%往上,如后续经济数据持续强韧,全年或难下4%。

美元方面,短期内仍将偏强运行。鉴于美国经济基本面的强韧,叠加欧元区经济的疲软以及日本央行年内加息仍存在较大不确定性,美元指数仍有一定支撑,短期内美元指数或仍将偏强运行。

美股方面,多重因素干扰下,短期美股波动加剧。短期来看,近期多重因素干扰下,美股波动或加大:一方面,强劲的经济数据推迟降息延后,叠加可能的美联储官员鹰派发言以及近期地缘冲突风险再起,将对美股产生扰动,另一方面,降息延后的同时也是对经济向好的确认,利好美股分子端。

风险提示:1)美国经济下行超预期;2)美联储货币政策超预期收紧;3)地缘冲突升级;4)市场金融风险加剧。

风险提示:

1)美国经济下行超预期;

2)美联储货币政策超预期收紧;

3)地缘冲突升级;

4)市场金融风险加剧。

平安证券研究所投资评级

公司声明及风险提示

免责条款

平安证券

策略配置研究团队

国内策略

海外策略

投资机会

股市行情

政策风向

剖析

策略评论

【微信账号】Equity_Strategy