芦哲、张佳炜:一季度CPI或夸大了美国通胀黏性——美国2024年3月CPI数据点评

核心观点

核心观点:一季度CPI或夸大了美国通胀黏性。美国CPI连续第三个月超预期,让交易员对美联储的降息预期延后至9月,全年降息幅度压降至1.7次,由此触发美元指数与10年美债利率明显抬升,但金银铜油反应钝化,进一步反映大宗商品对美元的脱敏与美元信用的弱化。分项看,超级核心通胀增速仍高,其中车险构成绝对主导。考虑到车险在PCE中显著更低的占比和增速,美联储更关注的PCE料将延续与CPI劈叉的回落趋势。

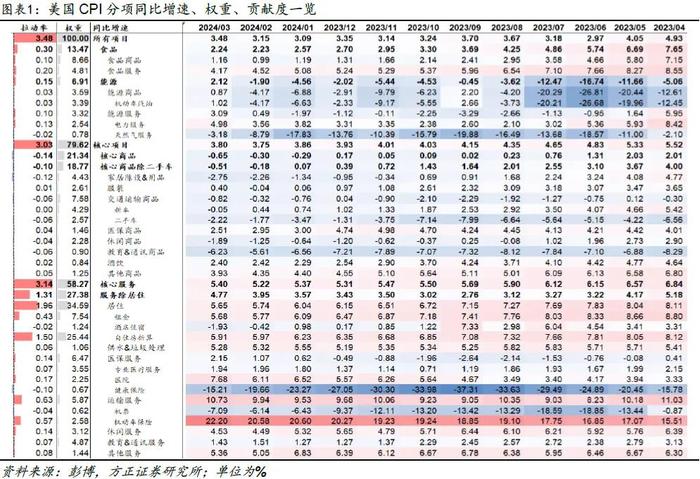

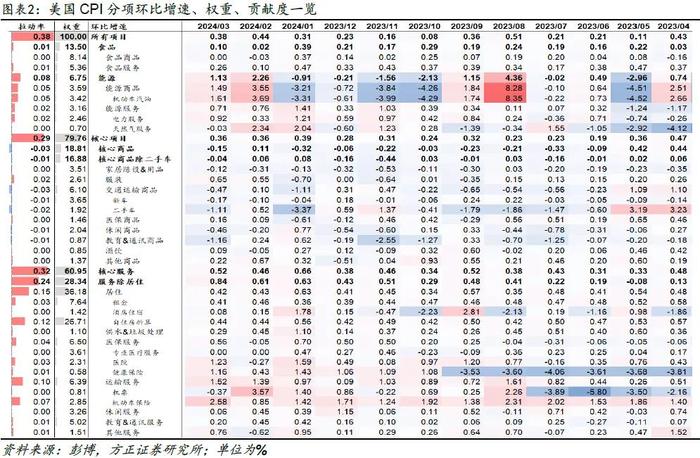

通胀数据:CPI连续第三个月超预期,市场对联储的降息预期延后至9月。3月美国CPI同比+3.48%,预期+3.4%,前值+3.15%;核心CPI同比+3.80%,预期+3.7%,前值+3.75%。CPI环比+0.38%,预期+0.3%,前值+0.44%;核心CPI环比+0.36%,预期+0.3%,前值+0.36%。3月美国CPI各分项较预期均高出0.1%,意味着超预期的部分来自核心而非高波动的能源与服务分项,且数据连续第三个月超预期让Powell此前“1-2月CPI超预期或是噪音”的猜想破灭,市场对美联储的降息时点延后至9月,全年降息幅度压降至1.7次/45.5bps。在通胀读数连续超预期&黏性顽固→美联储降息预期压降影响下,美国本土资产反应明显——美元指数由104升至105,10年美债利率由4.35%升至4.5%,美股回撤。但与此同时,黄金与主要大宗商品反应仍较钝化——金价一度由2350$/oz回落至2320$/oz,随后回升至2340$/oz附近,银铜油回撤也相对有限。美元对大宗商品定价权仍然羸弱,隐含大宗商品对美元信用弱化的预期。

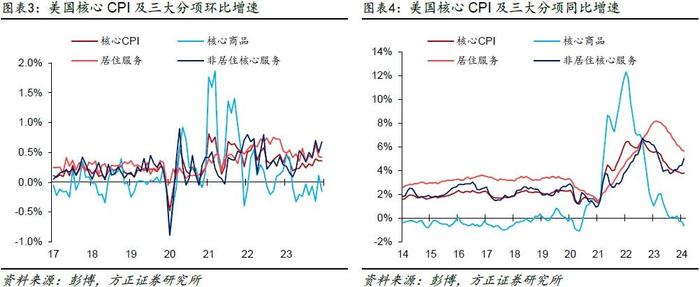

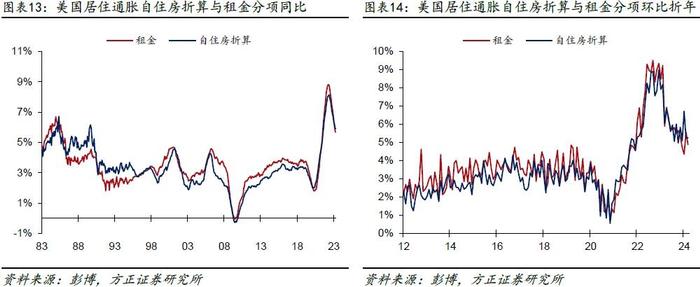

数据结构:此起彼伏的分项上涨,黏性顽固的服务通胀。①核心商品:回归通缩。环比由+0.11%降至-0.15%。其中,剔除二手车的核心商品环比由+0.06%下行至-0.04%,二手车环比由+0.52%降至-1.11%,但二手车与先行指标Manheim二手车指数走势的劈叉仍在延续,这或与BLS更新了二手车的编制方法有关。②居住通胀:预期于9月触底反弹。环比由+0.43%下降至+0.42%,其中租金RPR环比由+0.45%回落至+0.41%,自住房折算OER环比持平+0.44%,进一步确认1月RPR与OER的背离或是噪音。从居住通胀滞后房价约16个月关系和+0.4%的环比增长中枢推演,美国居住CPI同比增速在3→9月将从+5.65%→+5.28%,但房价近期的涨幅也意味着24Q4居住服务将再度反弹。③工资通胀:黏性顽固。非居住核心服务环比由+0.50%升至+0.68%,超级核心通胀(考虑居住服务中的酒店分项)环比由+0.47%升至+0.65%,二者3个月均环比年率分别再度回升至+7.52%、+7.88%的高位。具体看,虽然高波动的机票(环比-0.37%,前值+3.57%)大幅回落,但机动车保险(环比+2.58%,前值+0.85%)与医院(环比+1.23%,前值-0.27%)、其他服务(环比+0.76%,前值-0.62%)大幅升温。整个Q1,超级核心通胀分项呈现出此起彼伏的上涨,但加总之后的数字始终维持高位,强化通胀黏性顽固的事实。

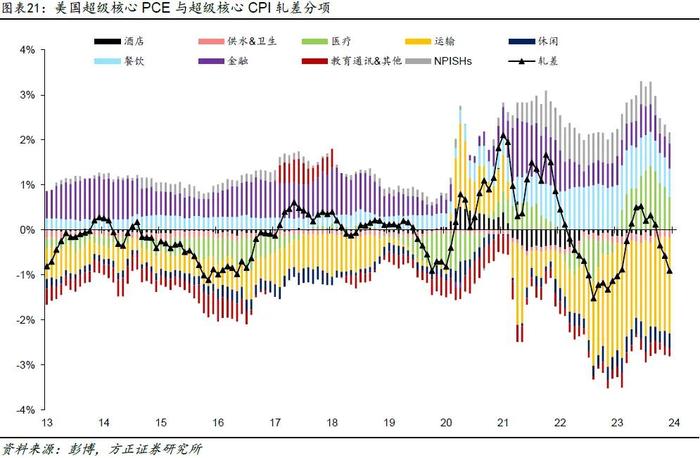

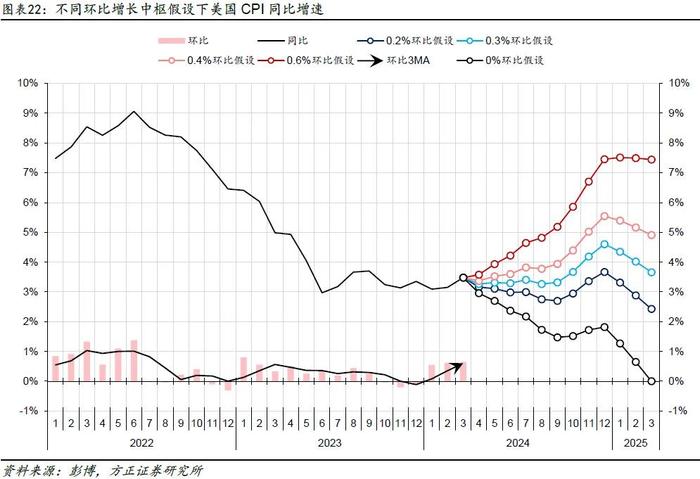

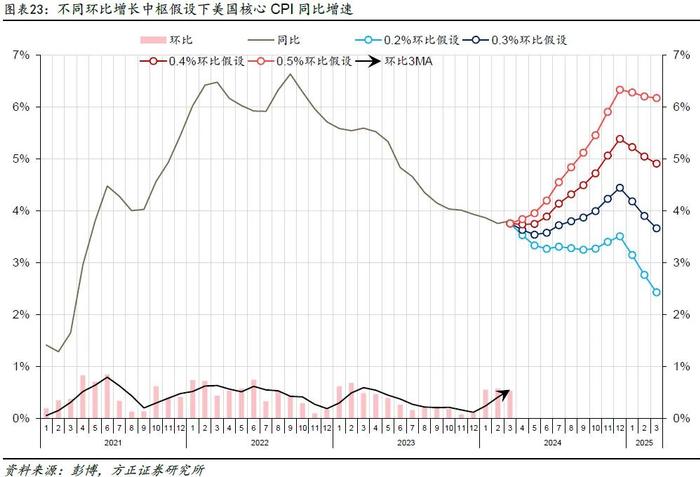

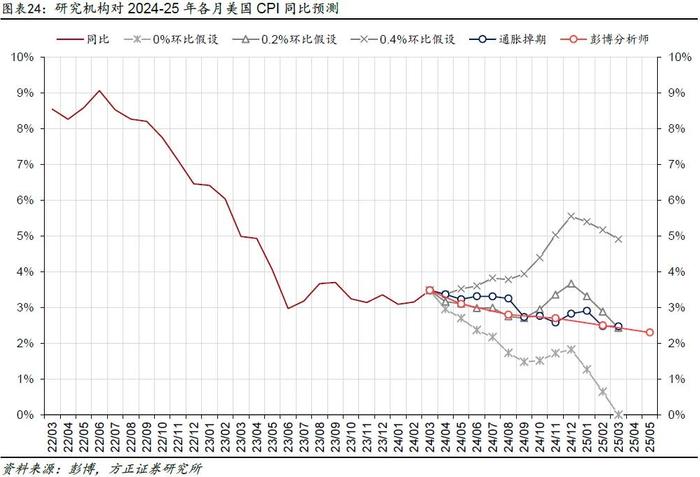

通胀前景:车险编制差异或放大通胀黏性,美联储关注的PCE料延续下行。超级核心CPI顽固的黏性和车险有关,其3月+4.77%的同比增速中有+2.20%由车险贡献,+0.647%的环比增速中有+0.227%由车险贡献。但车险或放大了美国通胀的黏性——美联储2%通胀目标使用的是PCE而非CPI,而近期在CPI/超级核心CPI维持高位的同时,PCE/超级核心PCE则呈现更快速的回落,其中车险走势的分化最为关键:①从车险价格本身来说,PCE衡量标准使用的是汽车保险的净成本,即支付的保费减去索赔后的成本,而CPI衡量标准是总成本。疫情后美国机动车保有量与成本的提升带动维修受损车辆的劳动力和零件成本的提升,进而加剧PCE与CPI车险分项走势的分化;②从权重来看,车险在PCE与CPI中分别占比0.5%、2.6%,后者是前者的5倍有余,这进一步加剧车险在CPI中的贡献度。向前看,基于我们对不同CPI环比增长中枢情景假设的推演,如果美国CPI延续+0.3%的环比路径走,则年内CPI同比增速可能无法突破+3%以下。对核心CPI而言,+0.3%的环比增长中枢意味着其将在5月触底+3.54%的同比增速,而后反弹。但是,基于PCE与CPI在车险项目上的差异与美联储的通胀目标是基于PCE而非CPI,我们认为CPI或放大美国通胀黏性并可能过度压缩了美联储的降息预期。随着PCE与CPI走势持续的分化,市场或纠偏对通胀黏性过于顽固的认知。

风险提示:美联储过早开启降息周期引发通胀反弹甚至失控;美联储紧缩周期维持时间过长,引发金融系统流动性危机;通胀下行速率不及预期。

以上为报告部分内容,完整报告请查看《一季度CPI或夸大了美国通胀黏性——美国2024年3月CPI数据点评》。