【中粮视点】铜:春风拂槛露华浓

摘要

近期铜价上涨的主要原因:1、国内外制造业PMI共振上行,经济数据转好推升铜价,包括黄金、原油、乃至整体有色板块在内的象征经济及通胀预期的商品均出现显著上行;2、基本面的供应短缺逻辑依然是偏强运行的“底气”,但当前的高价下基本面或已“失效”。

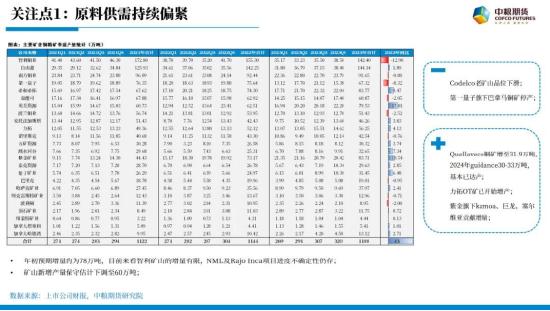

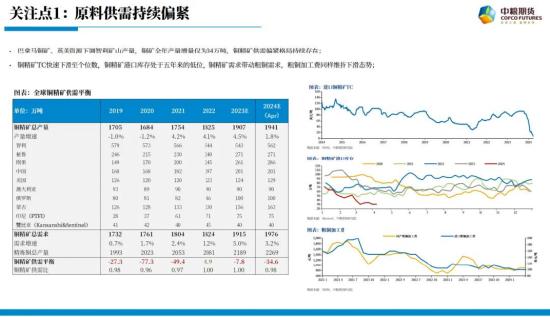

关注点1:原料供需持续偏紧

点评

2023年,样本矿企铜精矿总产量约为1188万吨,同比增加43万吨。其中,贡献主要减量的是智利铜业(矿山品位下滑)及第一量子(巴拿马铜矿停产);贡献主要增量的是英美资源(Quellaveco铜矿,2023年基本达产)、力拓(OT矿持续爬产)、紫金矿业(Kamoa、巨龙、塞尔维亚等)。整体上,2023年铜矿供应相对宽松。

然而,2024年铜矿增量不甚乐观,年初预期全年新增铜矿产量约78万吨,目前来看,因NML及RajoInca项目进度不确定性仍存,智利矿山的增量有限,全年增产保守下调至60万吨。

对于全年铜精矿供需平衡,因巴拿马铜矿、英美资源下调智利矿山指导产量,铜矿全年产量增量预期仅为34万吨。由此,铜精矿供需平衡缺口将扩大至近35万吨,供需偏紧格局持续存在。正是因为这一预期,进口铜精矿TC快速下滑至个位数,港口库存处于五年来的低位。短期来看,由于铜矿供应扰动难以快速恢复,TC拐点仍难显现。

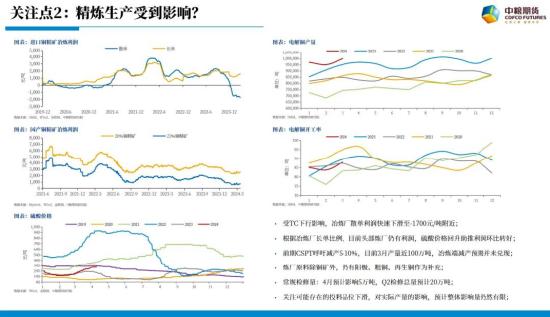

关注点2:精炼生产受到影响?

点评

受TC下行影响,冶炼厂散单利润快速下滑至-1700元/吨附近,然而根据冶炼厂长单比例,目前头部炼厂仍有利润,且近期硫酸价格的回升助推冶炼利润环比转好。根据SMM数据,3月精炼铜产量近100万吨,前期CSPT呼吁冶炼厂减产5-10%的预期并未在3月兑现。检修方面,预计4月常规检修或影响产量5万吨,二季度检修总量预计约20万吨。目前,由于头部炼厂的利润仍存,且可获得原料仍有阳极、粗铜等作为补充,关注可能存在的投料品位下滑对实际产量的影响,短期预计精炼影响量仍然有限。

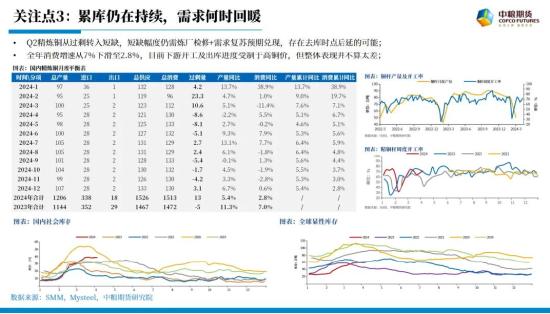

关注点3:累库仍在持续,需求何时回暖

点评

根据月度供需平衡表,预计二季度精炼铜将从过剩转入短缺,短缺幅度仍需炼厂检修+需求复苏预期来兑现,存在去库时点后延的可能。全年表观消费增速从7%下滑至2.8%,消费同比有所放缓。目前进入传统消费旺季,下游的开工情况受制于高铜价,消费回暖并不显著,但整体下游刚需仍存。

观点总结

近期铜价上涨的主要原因:1、国内外制造业PMI共振上行,经济数据转好推升铜价,包括黄金、原油、乃至整体有色板块在内的象征经济及通胀预期的商品均出现显著上行;2、基本面的供应短缺逻辑依然是偏强运行的“底气”,但当前的高价下基本面或已“失效”。

Q2:供应端,4月进入炼厂集中检修季,炼厂之前传言的减产5-10%并未在3月体现。需要关注减产预期是否会在4月兑现,短期来看大规模的减产并不太可能实现,更多的是投料品位的控制。需求端,下游补库需求仍存。伴随传统旺季来临需求恢复,关注国内库存去化速度。根据平衡表预期,4月供需平衡将转入短缺,预计去库8万吨以上,但量级仍需时间验证。

年内预期:Q2及Q3均有冲高的可能,或形成双顶结构,铜价整体于高位区间运行。一年期:伦铜[8100,10000]、沪铜[69000,80000]。行情演变节奏较快,观察交易逻辑逐步从金融属性回归至商品属性的时点;对于铜价本身,在TC拐点未现的情境下,基本面整体利多,铜价运行中枢仍将不断上移。

预期偏差:宏观层面,美国可能的二次通胀引发货币及财政政策调整、国内经济数据不及预期或出台更多利好政策;基本面上,短期矿端问题难以扭转,关注5-6月南美政府给矿山产量可能带来的变数。

(徐婉秋 资深研究员 期货交易咨询资格证号:Z0019515)