张忆东:Yesterday once more美股重现“2018年四季度”,也许更糟!

—●●●●—

1、回顾:从年初以来持续提示美股中期的下跌风险。

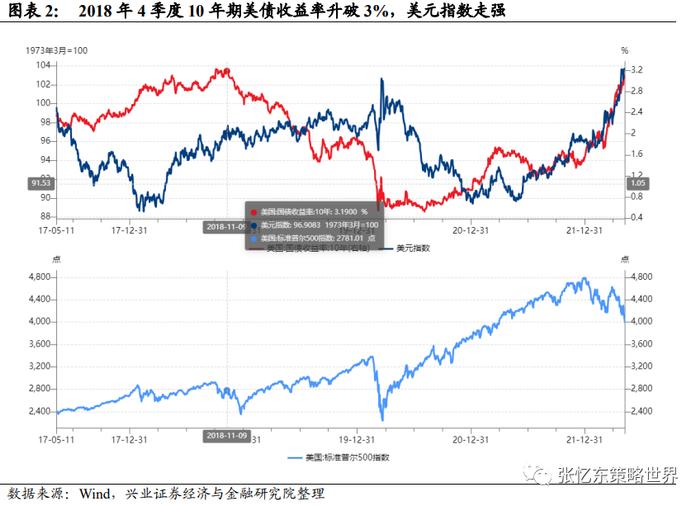

1月25日《美股短期底和中期底预测及美股波动对中国股市影响》中期展望——基于“联储政策路径情景”分析美股的中期波动路径。如果高通胀持续性超预期,联储压通胀引发经济阶段性失速,美股中期将重演2018年四季度式下跌甚至更糟,该预期结束后美股才有趋势性机会。

4月20日《夏日寒流是长期投资的机遇20220420》提示“美股中期风险未完”,5月3日《乍暖还寒,战略相持阶段有望展开》提醒美股短期仍是暴风雨前的平静,但中期可能重演“2018年四季度”。

2、昨日再现,跟2018年四季度一样是联储鹰派,更糟的是通胀和衰退担忧

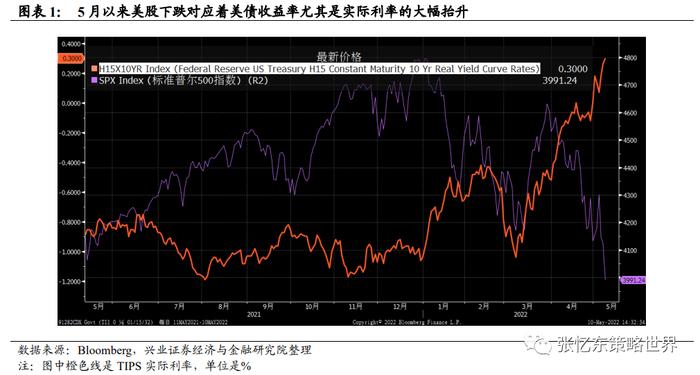

2.1、美联储很鹰,5月以来美股下跌对应着实际利率的大幅抬升,跟2018年四季度一样。1)美债10年期利率升破3%,美元指数破100,不利于风险资产。2)5月FOMC会后鲍威尔“暂时不考虑加息75bp”可能只是战术性表态,后续联储官员继续表示不排除单次加息75bp可能性。

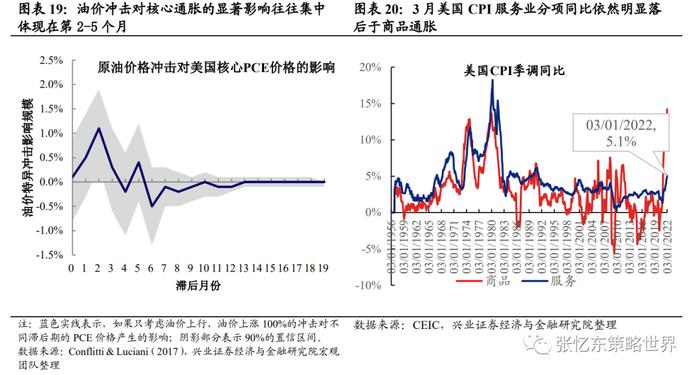

2.2、其次,比2018年更糟的是美国的通胀更高、更难下。1)4月底至今,劳工成本、劳工生产率、非农就业数据连续披露,其所反映的工资-通胀螺旋的预期被不断强化。2)4月美国PMI供应商交付时长抬升,中国疫情的影响也可能会加大全球供应链压力,不利于高度依赖全球供应链的美国公司,增强了美国高通胀持续的预期。3)俄乌战争对能源、粮食的冲击。

2.3、比2018年四季度也许更加糟糕是衰退担忧。

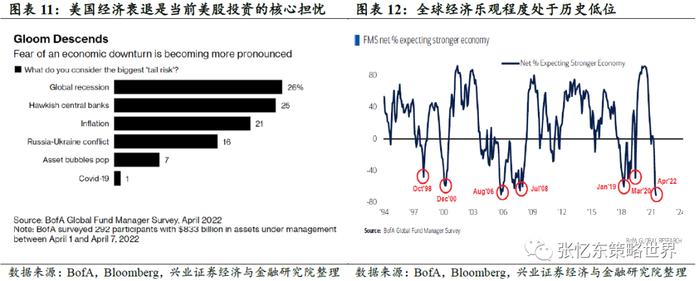

虽然现在美国经济其实还行,但是,根据4月美国银行做的基金经理调查,衰退是市场的头号担忧,意味着任何指向衰退叙事或者经济动能转弱的迹象都会带来抛售压力。

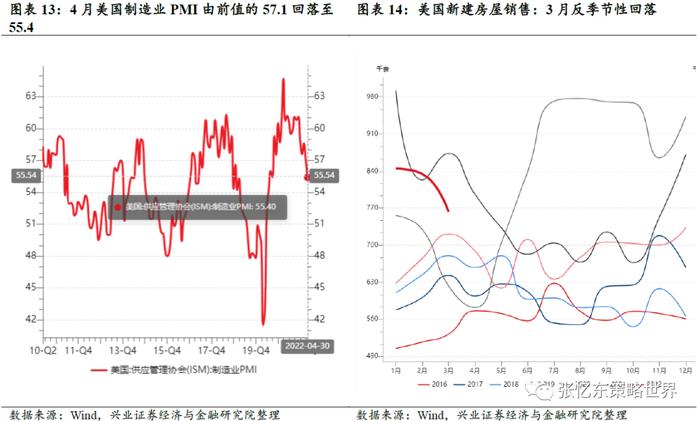

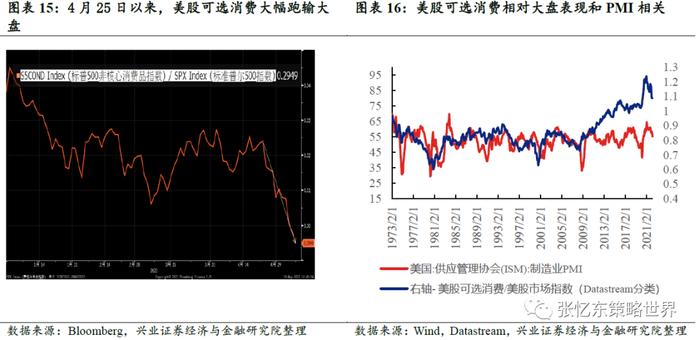

4月底至今美国经济动能回落的迹象初现,美股开始交易经济转弱。4月美国制造业PMI由前值的57.1回落至55.4,3月美国房屋销售反季节性回落。因此,4月25日以来,美股可选消费大幅跑输大盘。历史上,美股可选消费的相对走势与反映美国宏观经济动能的PMI、房地产走势具有明显的相关性。

3、展望后市,美股的中期风险或将在5-7月集中释放。不论短期是否有急跌后的反抽,都不必过于期待美联储救市,趁反弹做空、耐心等待美联储转向。

3.1、政策面:除非流动性危机或衰退,5-7月股市下跌较难让美联储转鸽

首先,未来数月美国通胀面临四座大山的压力,能源价格的滞后传导、服务业的补涨、工资-通胀传导螺旋、中国疫情对全球供应链的滞后影响。

其次,拜登不是特朗普,美股的调整在5-7月难以改变联储的鹰派。趁着PMI、就业等经济指标尚好的时机,持续大幅加息,有利于实现鲍威尔的“软着陆”梦想,代价是美股调整、对美国经济衰退的担忧只增不减。

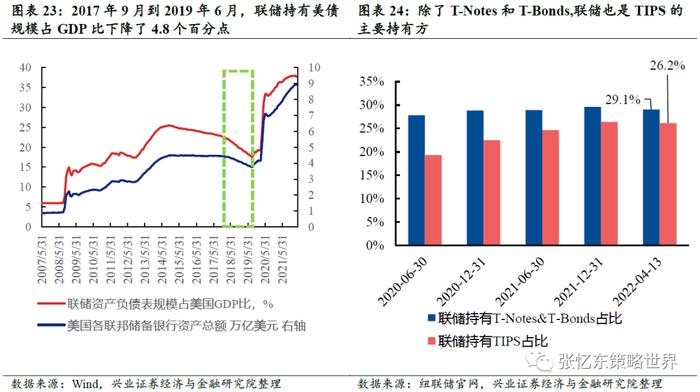

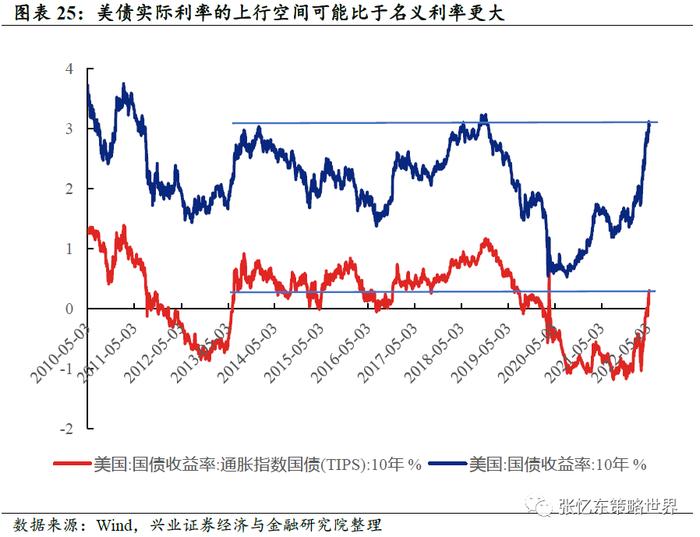

第三,在缩表和加息的叠加紧缩效应之下,美债收益率上行空间或超预期。我们基于历史研究做一个线性测算,未来12个月缩表的紧缩效应相当于加息50bp(详参20220503《乍暖还寒,战略相持阶段有望展开》)。当前,相比于名义利率,实际利率上行空间可能更大。在美股估值依然不便宜的情况下,美债收益率继续上行压缩估值或还有空间。

3.2、交易层面:风险释放并不充分,短期不必过于期待美联储救市

短期,跟踪美股动量转弱指标、美股杠杆水平等,这些指标都显示美股调整并不极端,难言见底反转。即便短期有反弹也是抵抗式的,不适合参与。

中期,金融市场压力何时影响到联储立场转变?相比美股的下跌,美国高收益利差是更好的参考,该指标在2018年12月下旬快速走高后,迎来了2019年1月联储的转向。这一指标5月9日升至4.37%绝对水平并不高。

风险提示:全球经济增速下行;中、美货币政策不达预期;大国博弈风险

—●●●●—

—●●●●—

1、回顾:从年初以来持续提示美股中期的下跌风险

1月25日《美股短期底和中期底预测及美股波动对中国股市影响》中期展望——基于“联储政策路径情景”分析美股的中期波动路径。如果高通胀持续性超预期,联储压通胀引发经济阶段性失速,美股中期将重演2018年四季度式下跌甚至更糟,该预期结束后美股才有趋势性机会。

4月20日《夏日寒流是长期投资的机遇20220420》提示“美股中期风险未完”,5月3日《乍暖还寒,战略相持阶段有望展开》提醒美股短期仍是暴风雨前的平静,但中期可能重演“2018年四季度”。

2、昨日再现,跟2018年四季度一样是联储鹰派,更糟的是通胀和衰退担忧

2.1、美联储很鹰,5月以来美股下跌对应着实际利率的大幅抬升,跟2018年四季度一样

美债10年期利率升破3%,美元指数破100,不利于风险资产。

5月FOMC会后鲍威尔“暂时不考虑加息75bp”可能只是战术性表态,后续联储官员继续表示不排除单次加息75bp可能性。美国里士满联邦储备银行行长托马斯-巴尔金在美东时间5月6日表示,在美联储遏制通胀的斗争中,任何可能的措施都不应该被排除掉,包括一次性加息75个基点。

2.2、其次,比2018年更糟的是美国的通胀更高、更难下

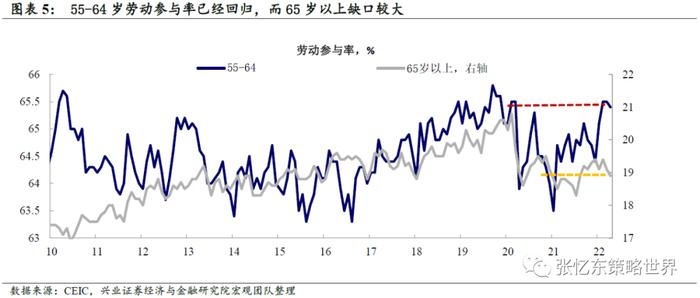

4月底至今,劳工成本、劳工生产率、非农就业数据连续披露,其所反映的工资-通胀螺旋的预期被不断强化。1)4月底披露的1季度美国雇佣劳动力成本同比增4.5%,前值是4.0%,显示出近期通胀压力已经转移到劳动力成本上;2)5月初披露的1季度劳动力市场数据显示:近期劳动力成本/劳动力生产率指数走高;3)5月初披露的4月非农数据显示,55-64岁劳动参与率已经回归,而65岁以上缺口较大。

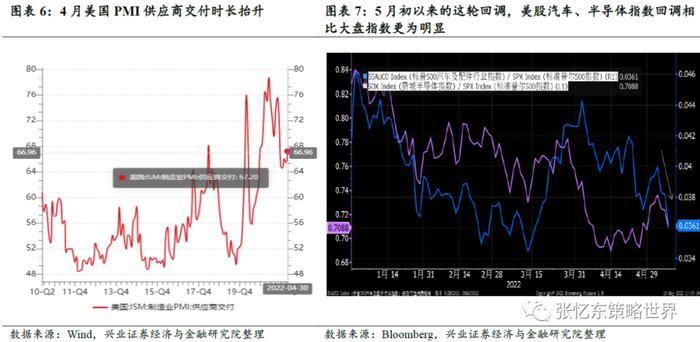

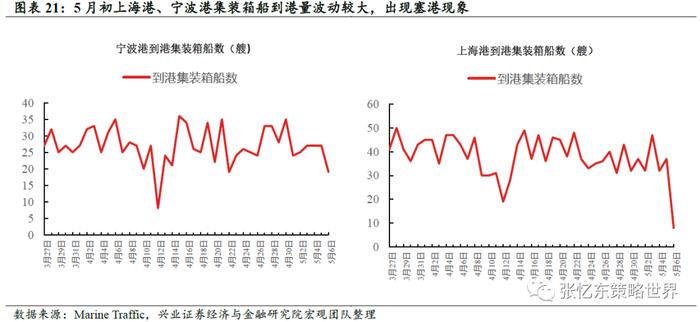

4月美国PMI供应商交付时长抬升,中国疫情的影响也可能会加大全球供应链压力,不利于高度依赖全球供应链的美国公司,增强了美国高通胀持续的预期。5月FOMC会后声明里谈到“中国与COVID相关的封锁可能会加剧供应链中断”,4月PMI制造商交付指数从3月份的65.4升至67.2,或指向这一潜在担忧的迹象。5月初的这轮回调来看,费城半导体指数、标普500汽车及配件行业指数相比于标普500指数明显跑输。

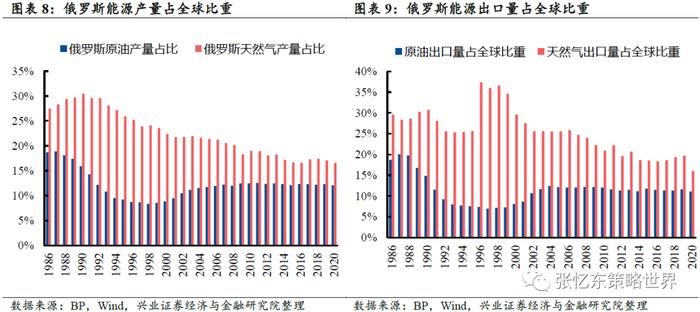

俄乌战争对能源、粮食的冲击。俄乌是原油、天然气、农产品、金属的重要提供方,随着战争持续,供应将持续承压,欧美高通胀难缓解。

俄罗斯是全球重要的油气生产国和出口国。2020年俄罗斯原油产量为1066.7万桶/天,占全球原油产量的12.1%,出口占比达到11.1%;天然气产量占全球产量的16.6%,出口占比达到16.1%。

俄乌农产品在全球供应中同样占据重要地位。从农产品产量来看,2021年俄乌小麦产量合计占全球产量的14%,葵花籽的全球占比为57.6%,大麦、燕麦和黑麦的全球占比分别为19.0%、18.6%和18.3%。乌克兰的玉米产量全球占比约为3.5%。从出口数据来看,俄乌地位更为重要,以小麦为例,根据联合国粮农组织数据,2019年俄罗斯小麦出口占全球出口量的17.8%,为全球最大的小麦出口国,乌克兰为7.4%,合计占比超过1/4。

2.3、比2018年四季度也许更加糟糕是衰退担忧

虽然现在美国经济其实还行,但是,根据4月美国银行做的基金经理调查,衰退是市场的头号担忧,意味着任何指向衰退叙事或者经济动能转弱的迹象都会带来抛售压力。根据美国银行(BofA)近期发布的4月上旬针对292位管理人、合计管理规模达到8330亿美元的调查显示,基金经理当前对于衰退担忧的程度甚至超过了2020年3月、2019年1月。

4月底至今美国经济动能回落的迹象初现,美股开始交易经济转弱。4月美国制造业PMI由前值的57.1回落至55.4,3月美国房屋销售反季节性回落。因此,4月25日以来,美股可选消费大幅跑输大盘。历史上,美股可选消费的相对走势与反映美国宏观经济动能的PMI、房地产走势具有明显的相关性。

3、展望后市,美股的中期风险或将在5-7月集中释放

不论短期是否有急跌后的反抽,都不必过于期待美联储救市,趁反弹做空、耐心等待美联储转向。

3.1、政策面:除非流动性危机或衰退,5-7月股市下跌较难让美联储转鸽

首先,未来数月美国通胀面临四座大山的压力,能源价格的滞后传导、服务业的补涨、工资-通胀传导螺旋、中国疫情对全球供应链的滞后影响。

其次,拜登不是特朗普,美股的调整在5-7月难以改变联储的鹰派。趁着PMI、就业等经济指标尚好的时机,持续大幅加息,有利于实现鲍威尔的“软着陆”梦想,代价是美股调整、对美国经济衰退的担忧只增不减。

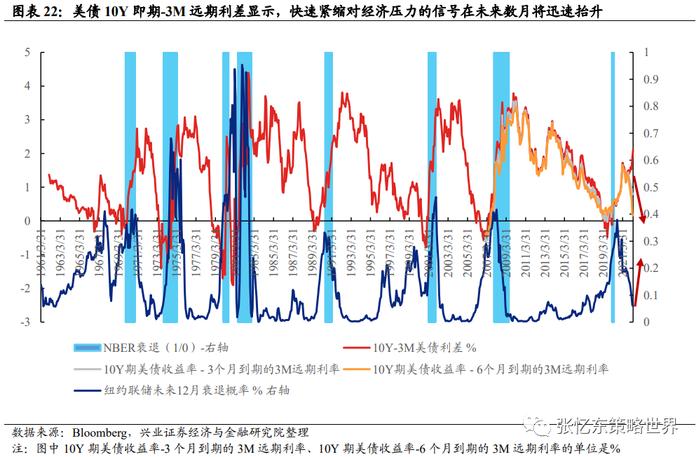

虽然当前10Y-3M利差所隐含的衰退概率依然较低,但是随着联储进入快速紧缩阶段,10Y-3M利差会迅速缩窄,把3个月美债即期利率替换成远期利率,截至4月29日,10Y美债-6个月到期的3M远期美债利差仅0.16%。也就是说,快速紧缩对经济压力的信号在未来数月迅速抬升。

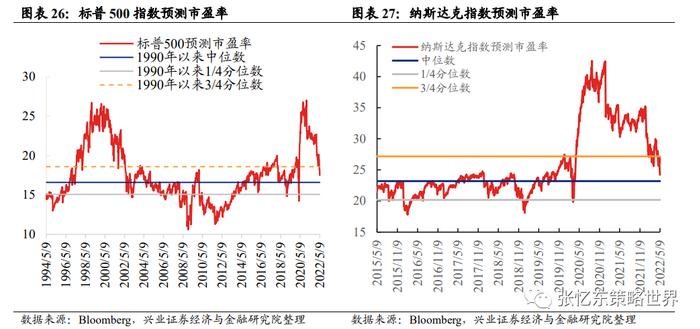

第三,在缩表和加息的叠加紧缩效应之下,美债收益率上行空间或超预期。我们基于历史研究做一个线性测算,未来12个月缩表的紧缩效应相当于加息50bp(详参20220503《乍暖还寒,战略相持阶段有望展开》)。当前,相比于名义利率,实际利率上行空间可能更大。在美股估值依然不便宜的情况下,美债收益率继续上行压缩估值或还有空间。截至5月9日,标普500指数预测市盈率为17.5倍,位于1990年以来的中位数水平和3/4分位数之间;纳斯达克指数预测市盈率为24.2倍,位于2002年以来的中位数水平和3/4分位数之间。

3.2、交易层面:风险释放并不充分,短期不必过于期待美联储救市

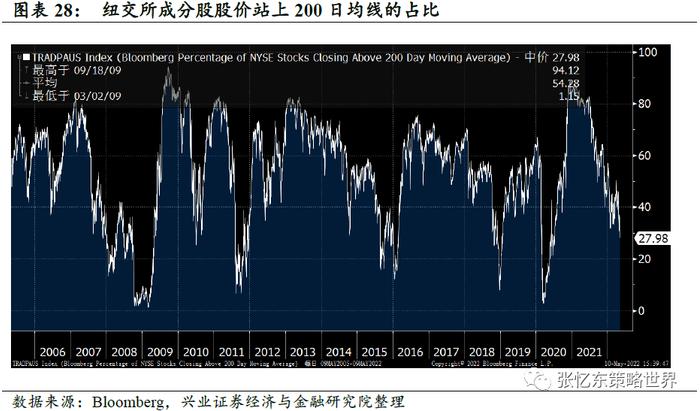

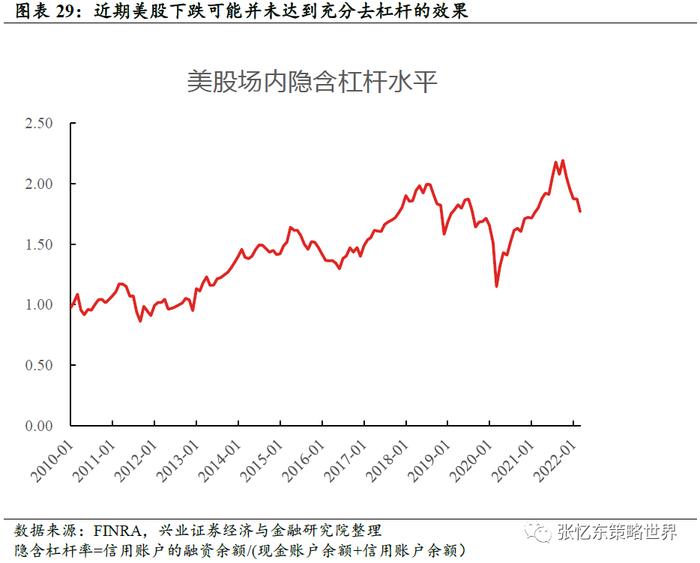

短期,跟踪美股动量转弱指标、美股杠杆水平等,这些指标都显示美股调整并不极端,难言见底反转。即便短期有反弹也是抵抗式的,不适合参与。

动量转弱指标,纽交所股票股价站上200日均线占比可作为衡量,当该指标大幅下探,意味着前期的强势股也开始补跌;截至5月9日,该指标为28.0%,这一水平相比历次美股的大跌时的低点尚不极端。2020年3月为6.9%,2018年12月为14.4%,2015年9月为18.8%,2011年9月为9.9%。

美股杠杆水平,可以参考FINRA每月披露的美股隐含杠杆率,最新3月数据尚未显著回落。截至2022年3月底,美股隐含杠杆率水平为1.77,大幅高于2020年3月的1.15,也较明显高于2018年12月的1.58。(注:隐含杠杆率=信用账户的融资余额/(现金账户余额+信用账户余额))

中期,金融市场压力何时影响到联储立场转变?相比美股的下跌,美国高收益利差是更好的参考,该指标在2018年12月下旬快速走高后,迎来了2019年1月联储的转向。这一指标5月9日升至4.37%绝对水平并不高

4、风险提示

全球经济增速下行;中、美货币政策不达预期;大国博弈风险。

注:文中报告依据兴业证券经济与金融研究院已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

《Yesterdayoncemore美股重现“2018年四季度”,也许更糟!》

对外发布时间:2022年05月10日

报告发布机构:兴业证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师 :张忆东

SAC执业证书编号:S0190510110012

自媒体信息披露与重要声明

使用本研究报告的风险提示及法律声明

兴业证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。

本报告仅供兴业证券股份有限公司(以下简称“本公司”)的客户使用,本公司不会因接收人收到本报告而视其为客户。本报告中的信息、意见等均仅供客户参考,不构成所述证券买卖的出价或征价邀请或要约,投资者自主作出投资决策并自行承担投资风险,任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,任何有关本报告的摘要或节选都不代表本报告正式完整的观点,一切须以本公司向客户发布的本报告完整版本为准。该等信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。客户应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见。对依据或者使用本报告所造成的一切后果,本公司及/或其关联人员均不承担任何法律责任。

免责声明

市场有风险,投资需谨慎。本平台所载内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他兴业证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,本平台内容仅供兴业证券股份有限公司客户中的专业投资者使用,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅或转载本平台中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、兴业证券股份有限公司不对任何人因使用本平台中的任何内容所引致的任何损失负任何责任。