中加配置周报|进出口数据出炉,海外降息预期反复

重要信息点评

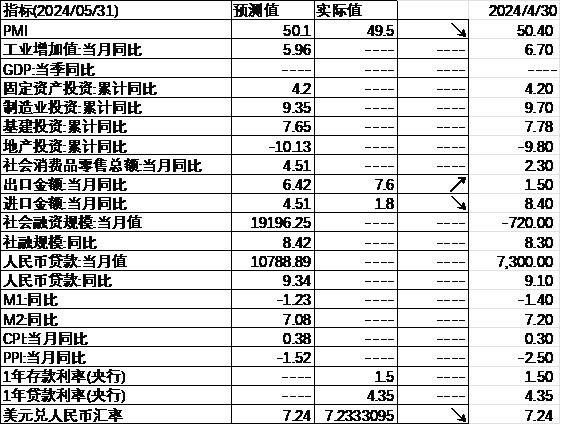

1、据海关统计,今年前5个月,我国货物贸易进出口总值17.5万亿元,同比增长6.3%。其中,出口9.95万亿元,增长6.1%;进口7.55万亿元,增长6.4%。5月当月,进出口3.71万亿元,同比增长8.6%,增速比4月提高0.6个百分点。

2、美国5月非农就业人口增长27.2万人,远高于预期18.5万人,前值自17.5万人修正至16.5万人。失业率为4%,为两年多来首次升至该水平,预期持平于3.9%。平均时薪同比升4.1%,预期升3.9%。非农报告发布后,多数交易员当前押注美联储仅在12月降息一次。

3、美国5月ISM制造业指数48.7,连续第二个月下跌,此前市场预期将从前值49.2回升至49.6。新订单指数下滑3.7个点至45.4,为2022年6月以来最大跌幅。不过,美国5月Markit制造业PMI终值51.3,较初值50.9有所上调,这与ISM制造业PMI形成一定反差。

4、交通运输部预计端午假期期间全国高速公路日均流量将较去年端午节同期增长6%左右,约为4000万辆/日。中短途自驾出行占比较高,小客车日均流量约3300万辆,占客车比例超九成。

5、上周三,A股退市股遭罕见暴击。昨日有3只个股进入退市整理期,并集体遭遇暴跌,其中跌幅最大的个股最高一度暴跌98.68%,收盘下跌96.44%,创出A股历史最大单日跌幅纪录。另外,同日进入退市整理期的另外两只股票收盘分别下跌80.65%、83.33%。

6、证监会回应近期上市公司股票被实施ST、退市情况表示,今年以来,沪深两市新增99家公司股票被实施ST或*ST,与过去三年相比,今年到目前为止变化不大。截至目前,沪深两市ST板块共有169家上市公司,数量略少于2021年、2022年,略多于2023年同期。今年以来,已有33家公司触及退市标准,其中面值退市22家,市场优胜劣汰机制正在逐步形成。2023年全年退市47家,退市新规设置了一定过渡期,预计短期内退市公司不会明显增加。上市公司退市后,公司及相关责任人对于退市前可能存在的违法违规行为仍应依法承担相应的民事、行政、刑事法律责任。

7、沪深北交易所就《程序化交易管理实施细则(征求意见稿)》征求意见。《细则》明确,单个账户每秒申报、撤单的最高笔数达到300笔以上或者单日最高申报、撤单的最高笔数达到20000笔以上,将被认定为高频交易。对高频交易作出差异化监管安排,包括实行差异化收费标准等;细化瞬时申报速率异常、频繁瞬时撤单、频繁拉抬打压、短时间大额成交等四类重点监控的程序化异常交易行为类型。

市场影响因素

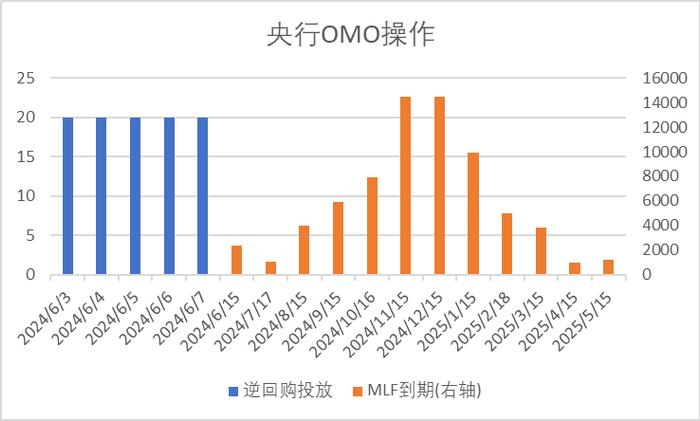

上周央行OMO投放100亿,同时到期6140亿,共计净回笼6040亿。MLF6月到期量为2370亿。

生产数据方面,上周高炉开工率下行,同时水泥沥青开工也有所回落。

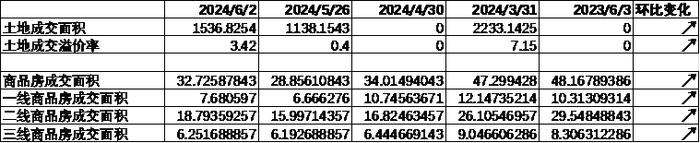

地产数据方面,土拍溢价率有所上行,商品房成交面积有所回升但仍位于低位,地产数据出现了一定的企稳迹象。

数据来源:Wind,中加基金;截至2024年6月9日

汽车销量方面,24年5月汽车批发及零售销量同比增速分别为2.94%及-2.60%,汽车销量数据表现尚可。

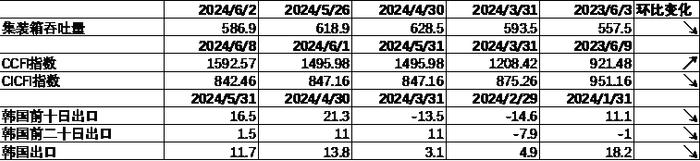

进出口数据方面,上周出口运价有所上行,同时韩国出口数据有所回落。

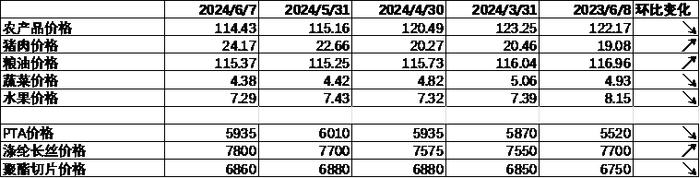

价格数据方面,农产品价格上周季节性回落。其中,蔬菜、水果价格下行,同时猪肉价格回升至24.17元,粮油价格有所回升。服装方面纤维价格大体下行。近期猪肉价格持续上行,关注新一轮猪周期价格弹性。

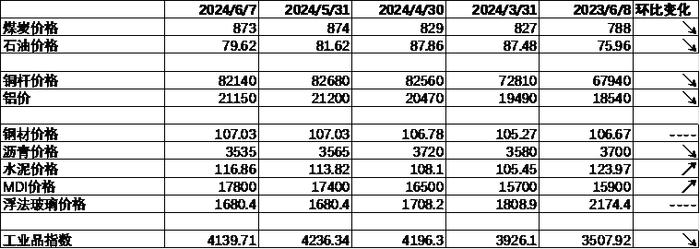

PPI影响因素方面,工业品指数上周有所下行,其中水泥价格及MDI价格有所上升,其余则有所回落。

期货价格方面,

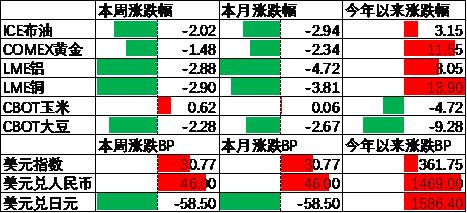

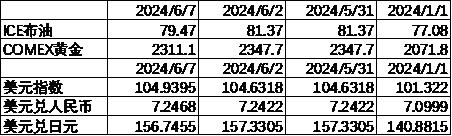

上周各类期货价格大体回落,其中伦铜跌幅最大,玉米涨幅最大。ICE布油收于79.47美元,跌2.02%,COMEX黄金收于2311.1美元,跌1.48%。

上周美元指数上行30.77BP,5月就业数据高于预期带动美元回升。在此背景下人民币上周贬值46个基点,日元升值58.5个基点。

市场回顾

一、基金市场

基金申报与发行方面,上周共计申报基金40支,其中普通混合型基金8支,债券类基金(20支)多于股票类基金(8支),FOF基金申报4支。发行一边,上周基金共计发行538.93亿,其中股票型基金发行规模有所回落。

二、股票市场

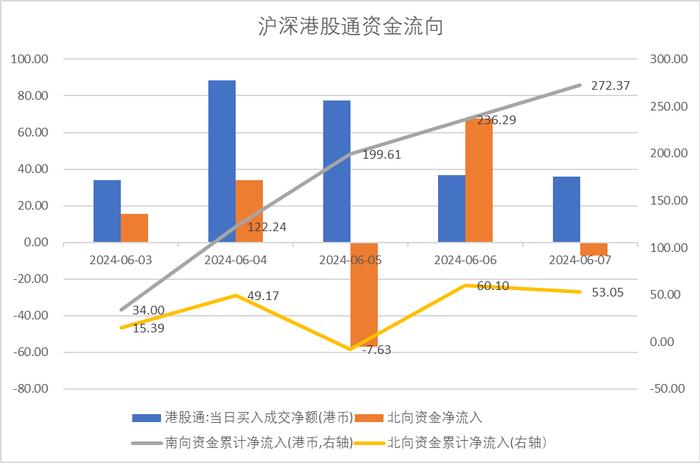

资金流动方面,上周北向资金净流入53.03亿,较此前有所增加;同时南向资金净流入272.37亿,较此前有所减少。

A股表现来看,上周主要板块大体下行,其中沪深300跌0.16%,跌幅最小;万得全A跌2.09%,跌幅最大。进口数据低于预期显示内需维持偏弱,在此背景下A股出现了一定程度的下行。偏股基金指数跌0.60%。

数据来源:Wind,中加基金;截至2024年6月9日。

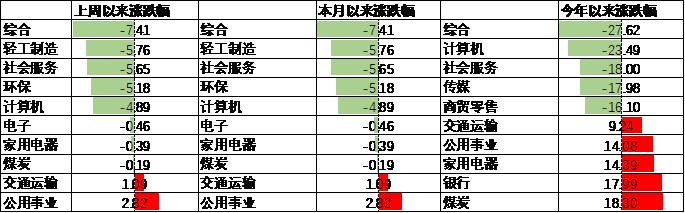

A股各风格指数中,高PE跌3.67%,表现最差;茅指数跌0.10%,表现最好。市场风格大盘价值占优。

行业方面,上周31个申万一级行业中2个上涨,29个下跌。其中,市场风险偏好延续下行背景下红利价值风格相对占优,其中煤炭、交通运输及公用事业行业分别涨-0.19%、1.09%及1.45%,涨幅居前。另一方面,小微盘股票情绪受到退市个股影响大幅回落,带动小市值股票居多的综合、轻工制造、社会服务、环保及计算机行业分别跌7.41%至4.89%不等,跌幅最大。

港股方面,恒生指数涨1.59%,恒生科技指数涨2.21%。国内出口数据表现较好背景下港股上周有所上行。

美股方面,上周大幅震荡,其中纳斯达克指数涨2.38%,表现最好;标普小盘600指数跌2.50%,表现最差。一方面,美国PMI数据低于预期带动降息预期上行;但随后公布的就业数据高于预期带动降息预期回落,在此背景下美股出现了较大分化。需要注意的是,此前LEI、铜油比、2Y-10Y美债利差等指标均显示24年美国经济将面临衰退风险,财报显示美股盈利可能出现了一定的压力,市场可能已经开始对此进行定价。

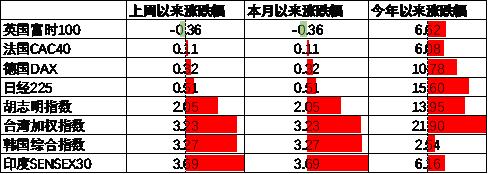

其他海外市场方面,应该市场跌0.36%,表现最差;印度市场涨3.69%,表现最好。新兴市场较发达市场表现占优。

二、债券市场

上周货币市场利率有所下行,R007一月均值降至1.86。资金面较上上周更为宽松。

数据来源:Wind,中加基金,时间截至2024年6月9日。

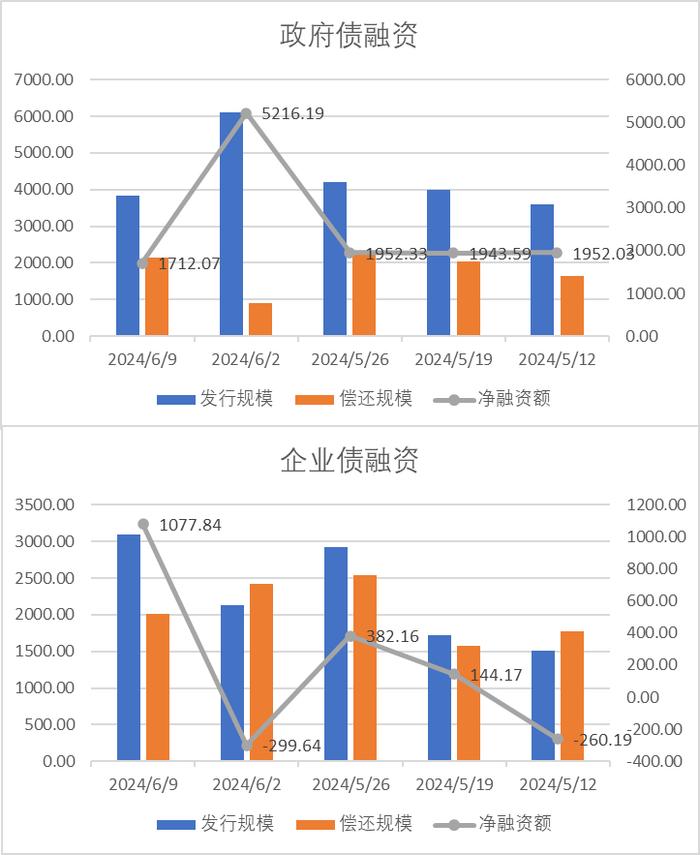

债券融资方面,上周政府债净融资额1712.07亿,维持大额净发行;企业债净融资额1077.84亿,较此前有所增加。近期债券维持净发行,关注供给冲击对债券市场的后续影响。

债券市场方面,上周主要债券中,信用债大体下行,其中3YAA-下行10BP,下行幅度最大。利率债则短端下行大于长端,1Y及3Y利率债下行4BP,幅度最大。5月进口数据低于预期显示内需偏弱,同时超长特别国债供给压力低于预期,在此背景下债市利率有所下行。后续随着海外逐步进入衰退,我国经济可能仍将面临较大压力,因此债市上行动力主要取决于最终政策力度。往后看,我国经济弱复苏格局可能将持续一段时间,这段时间内预计货币不会大幅紧缩,虽然利率分位数偏低但债市短期风险不大。

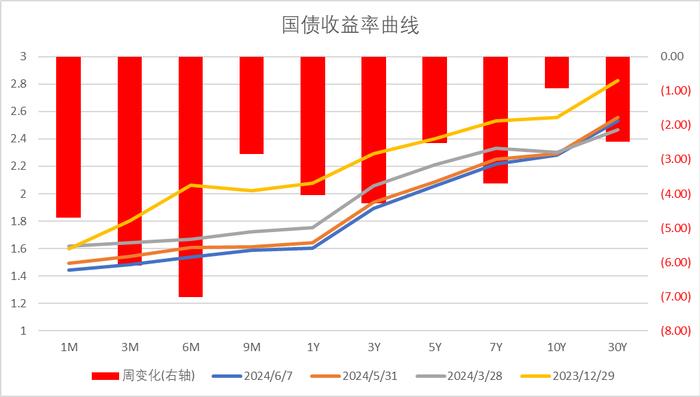

期限利差方面,上周利差大体收窄,30年国债利率维持2.53,略高于MLF利率的2.5,收益率曲线仍然极为平坦。

数据来源:Wind,中加基金,截至2024年6月9日;信用利差为信用债与相同期限国开债之间的利差;分位数为过去5年分位数。

信用利差方面,信用债下行幅度更大使得利差大体收窄,目前所有券种的信用利差分位数均进入极低区间。

同业存单方面,上周发行利率大体下行,其中发行规模最多的1Y国有银行下行2BP,为2.04%,1Y股份银行下行3BP,为2.05%。

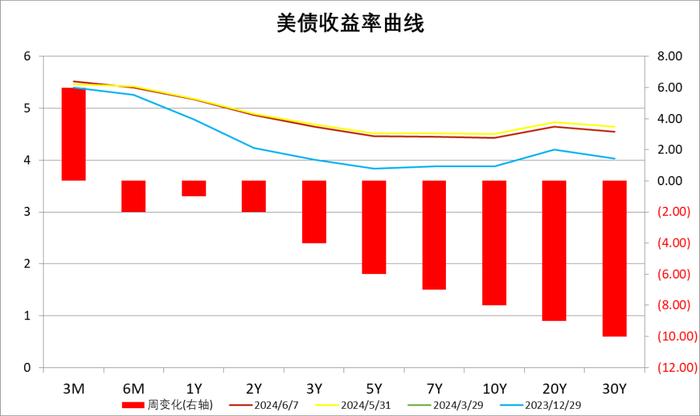

美债方面,上周利率短端上行长端下行。其中30Y下行10BP,下行幅度最大,同时3M上行6BP,上行幅度最大。虽然就业数据高于预期,但PMI数据低于预期仍使得美债利率有所下行。同时,2Y与10Y美债倒挂幅度有所增加,目前利差为44BP,自22年7月以来美债利率倒挂已经持续了23个月,历史经验来看24年前后美国可能正式面临衰退,关注国际政治环境扰动下供需错配是否会更加严重导致美国经济出现深度衰退。

资产配置观点

国内经济维持外强内弱格局,海外数据有所反复

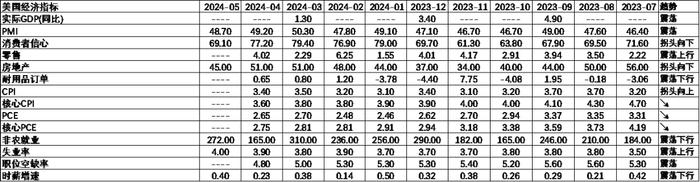

5月进出口数据出炉,其中进口金额同比增速1.8%,低于市场预期的4.51%,同时出口金额同比增速7.6%,高于市场预期的6.42%。进出口数据的分化显示我国经济仍面临内需弱外需强的格局。往后看,随着地产政策接连出台,一手房销量上短期有所回升但力度不大,后续收入预期维持悲观的背景下短时间内预计经济延续弱复苏格局。海外方面,上周公布的数据之间有所分化,虽然新增非农就业人数高于预期显示就业市场较为火热,但失业率走高及PMI走弱也表明经济存在一定的下行压力。从最新的数据看,市场预期美联储将于9月或11月开始进行降息操作,同时24年至少进行一次降息操作。

股票市场观点

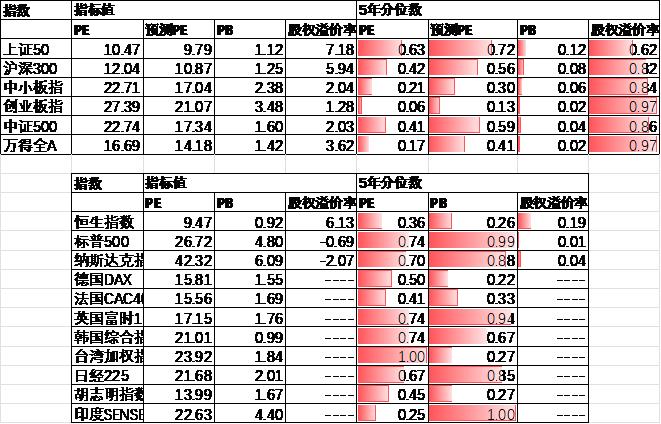

五年分位数角度,目前A股估值处于偏低水平。

近期万得全A预测PE14.18倍,处于41%分位水平,股权溢价率3.62%,处于97%分位水平。整体看A股估值处于偏低水平。估值分位数来看股市性价比较高。

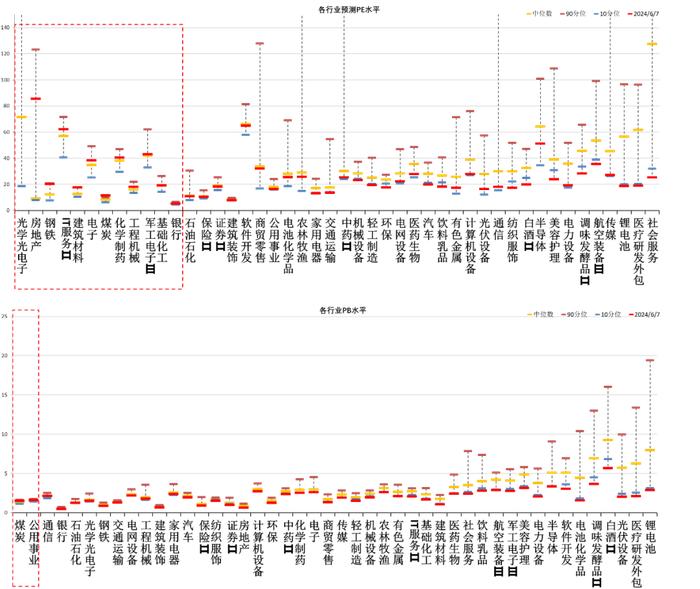

分行业看,预测PE及PB估值水平方面仅少数行业高于过去5年估值中位数,煤炭、石油石化估值相对较高。

短期看,市场预期7月三中全会召开前政策会进一步出台,同时海外流动性压力缓解对风险偏好形成一定提振。往后看,配置方向上关注:

1、国家大基金成立叠加美债利率下行利好的电子、军工、计算机等科技成长行业。

2、地缘政治及国际关系反复背景下关注煤炭、有色及石油石化等上游相关行业。

债券市场观点

中短期看,收入预期不改善的情况下,经济基本面向上幅度不大,加大逆周期调节的定调下,市场预期流动性延续宽松,支持债市行情。往后看,债市主要压力来自于潜在的大量债券供给,同时7月三中全会前预计市场波动将会加剧。此外,目前期限利差方面有较强的轮动特征,建议逢低加仓并及时止盈。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。