美股七巨头的护城河和估值

世界上最大的主权财富基金,管理挪威政府全球养老基金的NBIM去年赚了1.5万亿元人民币,回报率约16.1%。今年1季度,它又赚了约7800亿人民币,这是自1996年成立以来的最高季度回报率。如此优异的收益,主要归功于对美股七巨头的大量持股。

不光光是挪威养老金,在人工智能乐观情绪高涨的推动下,美股七巨头在2023年以来大幅跑赢大盘。目前市场对他们估值,似乎意味七巨头的护城河无懈可击,信心无限。

而且,如果考虑公司的规模经济和网络效应,甚至有理由认为七巨头依然很便宜。很早就有了资本市场收益不成正比的结论:“从1990年到2020年12月,表现最好的2.4%的公司创造了全球股市75.7万亿美元的净财富。”

七巨头所面临的环境真的是这样吗?全球投资巨头瑞银资产最近对七巨头的护城河是否城高水宽,以及更重要的,当前的价格是否与护城河对应,有很好的讨论。他山之石摘录其中要点,可以对美股七巨头有很好的评估。

毫无疑问的城高水宽

七巨头的业绩反映了公司本身巨大的竞争优势。许多人认为,至少在可预见的未来,这种优势实际上是无法战胜的。

七巨头中每家公司都有自己独特的护城河,使他们都能创造巨大的价值和利润。

无论微软在必应上的野心如何,谷歌在全球搜索中90%的份额依然占绝对主导的地位,以至于许多(全球)用户几乎没有意识到有替代品的存在。

微软将自己的应用嵌入在商业基础设施中,使移除它对大多数公司来说几乎是不可想象的。

苹果的品牌实力对其客户施加了近乎邪教的控制。

七巨头的主导地位是如此根深蒂固,以至于再牛的分析师也无法想象带来威胁的竞争对手会出现在哪里。例如,我们看不到任何东西能取代iPhone。苹果的生态系统是如此有粘性,在可预见的未来不太可能被破坏。

也有人认为AI是这代人以来最具颠覆性的技术,那么人工智能可能会给七巨头带来的是什么?

人工智能的高科技、资本密集型、人才稀缺等特性,更可能加剧现有七巨头优势而不是削弱这些优势。人工智能现在需要大量的资本投入,而大公司的研发预算有很多优势。巨头花费1亿美元用于研发,眼都不眨一下。但如果一家规模较小的公司,花费1000万美元都可能影响巨大。所有七巨头公司都有数十亿美元的研发预算,其中很大一部分近年来专门用于人工智能,包括微软的OpenAI、谷歌的DeepMind和苹果的Xnor.AI等战略收购。

财力雄厚并不是七巨头的唯一优势。这些企业都拥有数据驱动的商业模式,可以从人工智能中受益匪浅。例如,谷歌在搜索和云计算领域的主导地位,加上其庞大的数据积累,为人工智能工具完善其核心搜索和广告功能奠定了坚实的基础。

亚马逊也拥有大量的消费者数据,其人工智能可以利用这些数据进一步增强其卓越的物流和营销能力,而脸书的广告定位和内容个性化也将受益。

英伟达最近股价的惊人表现,在很大程度上是以人工智能的快速显现潜力为前提的。微软对AICopilot的投资也在加强其护城河。

特斯拉从数百万英里的自动驾驶里程中积累的数据池可能会在正在进行的全自动驾驶汽车网络竞争中成为一笔巨大的资产,从而加深其相对于传统美国和欧洲竞争对手的优势。特斯拉将汽车从机械产品转变为可以说是带轮子的大型智能手机。大多数汽车制造商都不在硅谷出生的,他们的软件专业知识很少。底特律和德国不是硅谷。这些公司在与特斯拉的较量中,面对的是一种完全不同的动物。

这些优势的力量,保护了七巨头的护城河。有投资者会必应和OpenAI对谷歌搜索功能的潜在威胁。但到目前为止,这还没有实现。现在我们无法预测最后真正的威胁将来自哪里。最好的做法,就是密切跟踪所有这些颠覆性创新。

人工智能非但没有威胁到七巨头,反而可能为他们的护城河增加更多的宽度。在典型的技术变革期,投资者经常会低估这些大型科技商业模式在规模上的绝对力量。从历史上看,这些公司在开始发挥经济力量时,成本明显低于平均水平。

有时候有时候

我会相信一切有尽头

前面说了,在可预见的未来,七巨头的护城河非常坚固。当然,“可预见的将来”,在这个结论中有很大分量。再坚固的城堡、再宽的护城河,历史上也没有不被攻破的时候。所有投资者都知道,没有谁能永垂不朽。

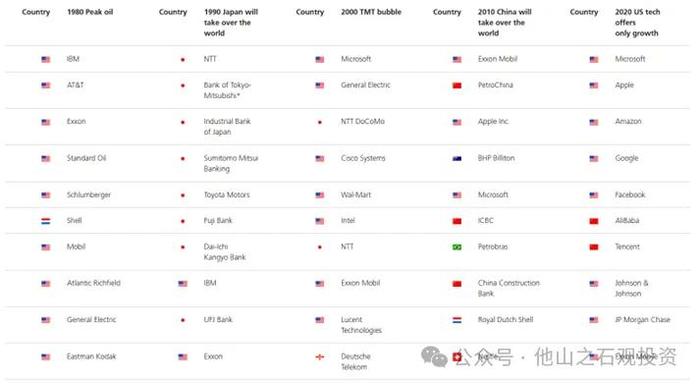

把时间拉的足够长,所有的曾经冠军都会被取代。以10年为期来看,曾经无可匹敌的巨无霸,能够在10年后依然坚守在头部的寥寥无几。只有两三家公司能够在未来十年保持在榜单下来。但这在当时,人们都无法想象。曾经的IBM,柯达,甲骨文,都是如此。

即使在七巨头内部,也可以找到这样的声音。谷歌2023年泄露的一份内部备忘录中,表达了担心:开源模型正在吃掉公司的市场。谷歌自己的人工智能产品相比,“开源模型更快、更可定制、更私人,而且功能更强。”备忘录的结论很坦率:“我们没有护城河。”其他声音也提出了类似的担忧,许多专家也警告不要在七巨头周围进行人工智能的“炒作”。

监管影响

从历史上看,每次新的技术革命对社会产生越来越多的影响,监管就会出动。监管活动有时会成为竞争对手冲击现有企业护城河的桥梁,而围绕人工智能的对话可能会助长许多针对大型科技的持续监管干预。

人工智能已经引发了一场关于监管干预的重大讨论。今年3月,欧洲议会和联合国都通过了人工智能的主要决议。谷歌和美国司法部已经卷入了多年来最重大的反垄断案,大西洋两岸的许多立法者都渴望看到该公司和七巨头中的其他公司破产。苹果和亚马逊也分别被美国政府起诉,并被司法部和联邦贸易委员会指控垄断行为。与此同时,脸书也因这个问题以及数据隐私、言论自由和内容审核而面临许多调查人员的审查。

但同样,监管往往会放大和削弱现有的商业优势,因为大公司通常更容易吸收监管带来的合规成本和摩擦。去年的参议院听证会上,OpenAI首席执行官SamAltman似乎呼吁加强对人工智能行业的监管,这激起了竞争对手的公开担忧。StabilityAI的EmadMostaque告诉记者,监管总是有利于现在的领导者,可能扼杀创新。HuggingFace首席执行官ClemDelangue在推特上表示:“要求获得训练模型的许可证就像要求获得编写代码的许可证一样。这将进一步将权力集中在少数人手中,大大减缓进展、公平和透明度。”

由于七巨头中的大多数企业都非常重视公众的信任,他们很可能会受益于监管机构在消费者学习使用人工智能时为他们提供的保证,尤其是在有争议的用例中,如全自动驾驶汽车或医疗诊断。此外,七巨头拥有强大的公共事务机构,这些机构在游说世界立法机构和政府方面游刃有余,比大多数机构更适合塑造对其有利的全球监管框架。

估值问题:会均值回归吗?

当然,七巨头护城河的宽度与公司现在的估值是分开的问题。如今,市场集中度已经高到整整一代人见所未见,非常不稳定。虽然大多数投资者预计这些公司将保持其主导地位,但从现有估值而言,更大的机会可能在市场的其他地方。

瑞银资管认为,现在七巨头的股票很难跑赢大盘,因为它们试图击败的是自己。如果以IT基准来看,苹果和微软加起来几乎是It行业基准的50%。单纯持有这两家公司已经很难打败平均指数。这不是它们的护城河是否可持续的问题,而是它们的估值相对于科技领域的其他机会是否过高的问题。如果想你战胜别人而不是与市场保持一致,就必须寻找其他机会。

今年以来,七巨头的表现已经出现了一些分歧。特斯拉下跌了接近30%,苹果下跌“仅仅“10%。许多分析师已经在谈论均值回归的现象。瑞银相信这些大盘股的价值已经完全反映在股价中,后面会出现是均值回归的交易趋势。这可能有两种形式之一:要么是中盘股和小盘股赶上了大盘股,要么是大盘股的估值下降,与今天的小盘股和中盘股相匹配。更有可能发生的,是前者。

等到风景都看透

也许你会陪我看细水长流

七巨头对竞争的优势源于每家公司DNA中强大的元素。挑战者必然存在。但是对于未来的挑战者来说,要克服这一点并不简单。但是,如果把这些问题抛给历史,会发现历史会不断,曾经拥有巨大优势,被人们认为不可战胜的企业,会在下一次技术革命被新的更有生命力的企业颠覆。在历史的演变中,这种优势不可能永远持续下去。甚至无论公司、国家、组织,都是如此。

瑞银资管认为,尽管七巨头最近两年的业绩表现非常优异,但拿人工智能周期而言,这仍然处于早期,投资者很难确定人工智能的影响将对什么领域产生深刻的变化。而且,在企业的社会性而言,监管机构也会对影响社会的技术施加压力。在当下,美股七巨头需要证明现在高企的估值是合理的。

(图片来源于网络,数据及核心观点来源于瑞银资产:美股七巨头的护城河)