直销银行“退潮”持续:多家中小银行相继宣布下架APP、整合业务功能

南方财经全媒体记者庞成见习记者张梦琦广州报道

银行业整合直销银行业务服务渠道的动作仍在持续。

日前,汉口银行发布公告称,该行手机银行APP和直销银行APP已进行全面整合和优化升级,该行原直销银行APP于7月9日关停下线,客户可通过该行手机银行APP继续办理原直销银行APP的业务。

哈密市商业银行也于日前宣布,将自7月11日起停止“哈密商行直销银行”微信公众号的运营工作。同时,直销银行全部功能和服务已全部迁移至该行手机银行APP中。

此前,东莞银行宣布该行直销银行App已于今年6月28日从各大应用商店下线,并停止下载和功能更新,该行直销银行APP中贷款业务功能、投资模块业务等相关功能相继转入东莞银行APP等平台。

据南方财经全媒体记者统计,自2023年以来,至少有19家银行宣布下架直销银行APP服务或是收缩相关渠道。记者检索多个主流应用商店后注意到,截至目前,仍在上架的直销银行APP数量为20余个,均为城商行、农商行旗下直销银行。

从巅峰时期吸引超百家银行布局到如今面临关停、整并,受访人士认为,直销银行整体发展情况不佳包括银行内部和外部的原因。从内部来看,传统银行开展直销银行业务时,往往存在战略定位不清晰、资源投入低、考核机制不完善、技术和运营能力不足等问题。从外部来看,相较于头部互联网公司而言,传统银行在客户、流量、场景、数据和技术上优势明显不足,这反映在传统银行开展直销银行业务时获客、运营、风控等方面能力的不足。

从超百家银行布局到相继下架、整合

直销银行这一概念最早发端于欧美。全球第一家直销银行FirstDirect诞生于英国,主要提供电话银行服务。上世纪90年代后,欧美国家不少商业银行设立了直销银行,一般采用设立子公司的形式,设立目的包括拓展海外市场或者服务本地市场的特定客群,线上化的模式能有效降低运营成本,提升服务效率。

根据原银保监会的定义,所谓的直销银行系“以互联网为主要渠道,通过计算机、手机、电话以及其他电子服务手段为客户提供服务的银行形式”。

参考海外直销银行的发展经验,2013年前后,国内商业银行开始试水直销银行,加快互联网渠道布局和业务创新。为顺应移动互联网时代,各家银行相继推出的直销银行APP则是布局该业务的具体动作。

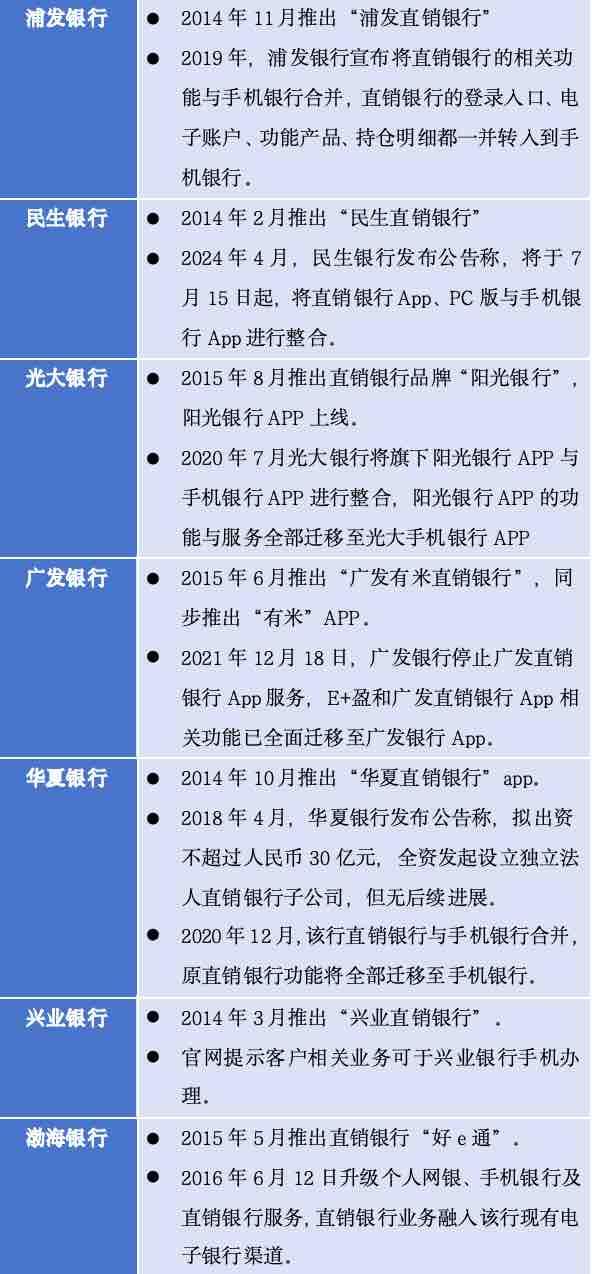

2014年2月,国内第一家直销银行——民生直销银行正式上线,掀起了各家银行开展直销银行业务的浪潮。根据《2019年中国电子银行调查报告》的数据统计,截至2019年10月,全国共有直销银行116家,其中参与主体最多的是城商行,其次是农商行/农信社。

据了解,目前国内直销银行大致分为两种模式:一种是银行内部设立部门(事业部)模式,直销银行作为一个银行部门或团队,依靠母行资源发展,例如上述的民生直销银行,这一模式亦为国内多数传统银行采纳。

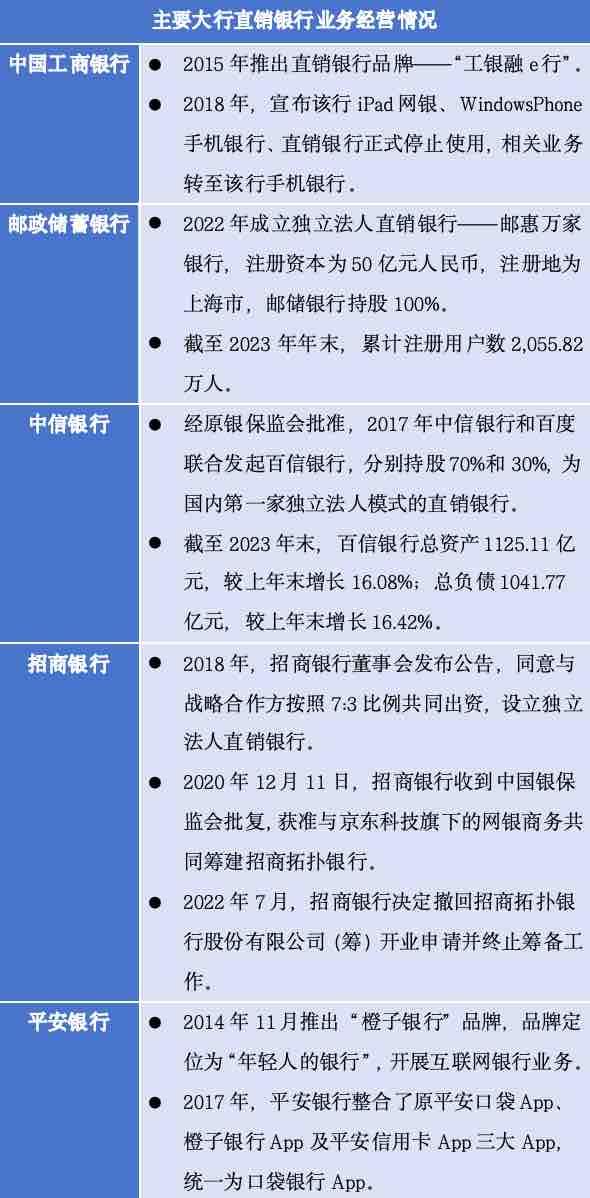

另一种则是独立法人模式,向主管机关申领牌照,以独立法人运营。百信银行是国内第一家法人直销银行,2017年由中信银行和百度联合发起,分别持股70%和30%,经营范围包括经营范围主要包括吸收公众存款,主要是个人及小微企业存款等。2021年12月,邮储银行直销银行子公司——中邮邮惠万家银行有限责任公司获批开业,成为第二家独立法人直销银行,也是首家由国有大行发起设立的独立法人直销银行。

但随着手机银行APP功能的完善和体验的优化,以及互联网获客成本的快速提升,近年来,由传统银行创立、采用部门(事业部)模式的直销银行业务相继开启“瘦身”模式。

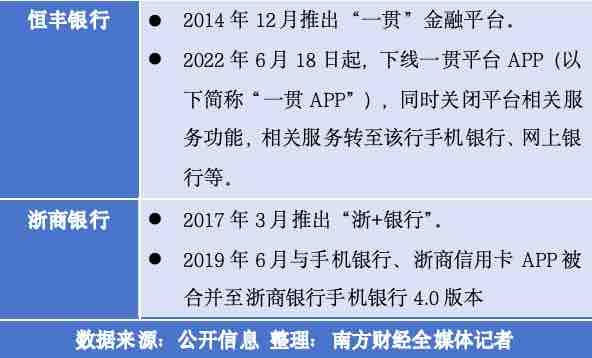

南方财经全媒体记者根据公开信息梳理后,自2017年起,多家国有行和股份行等主流大行纷纷开始对旗下的直销银行渠道进行调整,直销银行APP相继与信用卡APP、财富管理APP等整合。从梳理情况来看,部分直销银行APP“寿命”甚至仅为1年左右。

其中,备受瞩目的是,今年1月,民生银行直销银行宣布,计划在2024年内,将民生直销银行“慧选宝”频道代销公募基金产品陆续整合至手机银行、个人网银“基金”产品等相关频道;其直销银行“慧选宝”频道已于2023年1月3日暂停产品购买交易,查询、赎回、分红等其他交易不受影响。

到了4月,民生银行发布公告称,将于7月15日起,将直销银行APP、PC版与手机银行APP进行整合。随着民生银行宣布下架直销银行APP,各主要大行均完成了直销银行业务渠道的调整。

南方财经全媒体记者以“直销银行”为关键字,检索多个主流应用商店后注意到,截至目前,仍在上架可供下载的直销银行APP数量仅20余个,均为城商行、农商行的直销银行,例如湖南银行、青岛农商银行、北京银行、晋商银行、铁岭银行、重庆农商行等。

业内人士:直销银行业务并非传统银行必选项

素喜智研高级研究员苏筱芮在接受南方财经全媒体记者采访时表示,传统银行通过开展直销银行业务,旨在借助此类业务形式加速传统银行的数字化转型。然而,在直销银行业务在发展过程中遇到了定位不清晰、发展不明确等瓶颈,与传统银行的业务产生交叠,在客户认知、使用等层面遇冷。

“相比手机银行,直销银行聚焦特定产品,优惠力度更大,在初期取得了较好的运营效果。”星图金融研究院副院长薛洪言向南方财经全媒体记者表示,从功能上看,直销银行是手机银行的子集,直销银行的产品和服务在手机银行都能获取,只不过直销银行聚焦特定产品,更轻型化,对特定用户来讲更加便捷。

薛洪言认为,站在银行的角度,如果希望做好不同产品之间的交叉销售,集中运营手机银行APP效果更好;如果只想在短期内做大做强特定产品,吸引特定客户,在资源允许的条件下,同时运营手机银行和直销银行也是可行的选择。但从大趋势上看,合二为一,集中运营手机银行APP应该会成为主流选择。

苏筱芮则进一步表示,在上述背景之下,传统银行发展直销银行业务较为可行的思路是:一方面可考虑充分借助母行资源,找准市场定位与母行协同;另一方面,可尝试探索特色化、差异化发展模式与产品开发,在诸如场景渠道、客群分层等方面形成错位竞争

“但继续直销银行业务并非银行的一个必选项,在手机银行深化发展的背景下,银行机构也需要衡量投入产出比,若直销银行业务继续不达预期可选择放弃,将更多资源精力集中在现有主业上。”苏筱芮说。

“独立法人模式的直销银行机构与商业银行直销银行部不是一个概念。”薛洪言表示,独立法人模式直销银行可视作纯线上的银行,具有独立的组织架构,未来发展空间在于培育特色业务以带动大众业务,以点及面实现突围。

据百信银行披露的2023年年报,2023年末,百信银行总资产1125.11亿元,较上年末增长16.08%;总负债1041.77亿元,较上年末增长16.42%;营业净收入45.34亿元,同比增长14.27%;净利润8.55亿元,同比增长30.25%;不良率降至1.36%,较年初下降0.12个百分点。

截至2023年末,邮惠万家银行总资产149.86亿元、总负债104.12亿元,存款余额97.28亿元、贷款余额43.64亿元;AUM(资产管理规模)289.83亿元,累计注册用户数2055.82万人。