关联方无偿借款被查!税务局明确!无偿借款要按这个来!

1

关联方无偿借款10亿元被查!

国家税务总局税务事项通知书

***税通〔2024〕***号

***科技股份有限公司(纳税人识别号:9***D):

事由:经核实发现,你单位2019年—2022年期间将本企业资金借给其他关联企业使用,合计金额1,008,757,447.31元,未申报增值税金及附加和企业所得税。

依据:《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)第十四条、及附件销售服务、无形资产、不动产注释第五条,《中华人民共和国企业所得税法》第四十一条等相关政策规定。

《中华人民共和国税收征收管理法》第二十五条第一款,“纳税人必须依照法律、行政法规规定或者税务机关依照法律、行政法规的规定确定的申报期限、申报内容如实办理纳税申报,报送纳税申报表、财务会计报表以及税务机关根据实际需要要求纳税人报送的其他纳税资料”。

通知内容:你单位将资金借给其他关联企业使用应按贷款服务征收增值税金及附加,并计算缴纳企业所得税;限你自收到本通知之日起10日内,到税务局如实办理纳税申报。如未按上述规定期限办理,税务机关将根据《中华人民共和国税收征收管理法》相关规定进行处理。

国家税务总局***区税务局第***税务所

2024年6月26日

2

企业之间无息借款,合法吗?

为了资金周转、企业发展,公司间互相借款的情形非常常见,大部分会约定利息,但也有很多企业是无息借款的。

那么,企业之间无息借贷合同,是否有效呢?

根据《民法典》第144条、146条、153条、154条规定,以下合同无效:

(1)无民事行为能力人实施的民事法律行为无效。

(2)行为人与相对人以虚假的意思表示实施的民事法律行为无效。

(3)违反法律、行政法规的强制性规定的民事法律行为无效。但是,该强制性规定不导致该民事法律行为无效的除外。

(4)违背公序良俗的民事法律行为无效。

(5)行为人与相对人恶意串通,损害他人合法权益的民事法律行为无效。

因此,企业之间是可以签订无息借贷合同的!

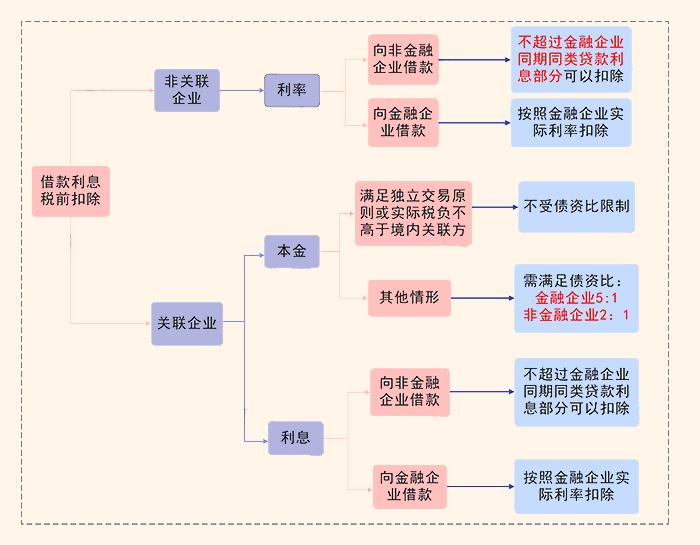

那么,企业签订无息借贷合同需要缴纳哪些税呢?这个时候,一要看双方企业的企业性质,二要看借贷双方之间的关系。

3

无偿借款有哪些涉税风险?

增值税风险

・根据《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》财税〔2016〕36号,附件1第二章第十四条规定,下列情形视同销售服务、无形资产或者不动产: 一.单位或者个体工商户向其他单位或者个人无偿提供服务,但用于公益事业或者以社会公众为对象的除外。

・根据《财政部、税务总局关于明确养老机构免征增值税等政策的通知》财税〔2019〕20号及政策延期文件规定,自2019年2月1日至2027年12月31日,对企业集团内单位(含企业集团)之间的资金无偿借贷行为,免征增值税。本通知自发布之日起执行。此前已发生未处理的事项,按本通知规定执行。

一般情况:按视同销售缴纳增值税

特殊情况:对企业集团内单位(含企业集团)之间免征增值税(优惠时间:2019.2.1-2023.12.31)

所以,除特殊情况外,无偿借款属于增值税应视同销售情形,不进行视同销售处理,违反增值税相关规定,存在增值税风险。

纳税人发生无偿借款且不进行视同销售的,主管税务机关有权按照下列顺序确定销售额:

(一)按照纳税人最近时期销售同类服务、无形资产或

者不动产的平均价格确定。

(二)按照其他纳税人最近时期销售同类服务、无形资产或者不动产的平均价格确定。

(三)按照组成计税价格确定。组成计税价格的公式为:组成计税价格=成本×(1+成本利润率),成本利润率由国家税务总局确定。

注:利息收入一般按照银行同期同类贷款利率计算,借款利息收入按贷款服务缴纳增值税,适用6%增值税税率。

企业所得税风险

(1)企业所得税有纳税调增的风险

无偿借款是不符合独立交易原则的,税务机关有权进行合理的调整。

(2)对于有银行贷款的企业,企业利息支出有纳税调增的风险

企业将银行借款无偿转借他人,实质上是将企业获得的利益转赠他人的一种行为,因此企业将银行借款无偿让渡给另一家企业使用,所支付的利息与企业取得收入无关,应调增应税所得额。

个人所得税风险

根据财税〔2003〕158号规定,企业无偿借款给个人投资者,在纳税年度终了后既不归还,又未用于企业生产经营的,未归还的借款可视为企业对个人投资者的红利分配,依照利息、股息、红利所得项目计征个人所得税。

注:自然人无偿借款给企业,自然人没有取得收入,不需要交个人所得税。

4

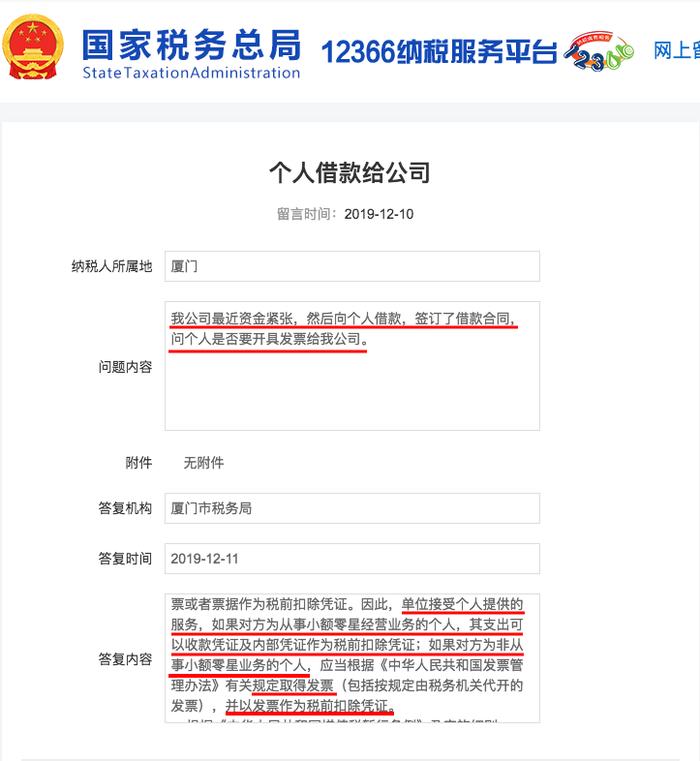

企业向个人借款,这么处理!

一、企业向个人有偿借款(支付利息)

1.企业所得税

(1)企业需取得发票

企业对个人的利息支出,超过“小额零星”标准的需要个人在税务局申请代开发票作为税前扣除凭证。

(2)满足债资比的要求

(3)公司发生的经营性借款利息支出不得在计算企业应纳税所得额时扣除

凡企业投资者在规定期限内未缴足其应缴资本额的,该企业对外借款所发生的利息,相当于投资者实缴资本额与在规定期限内应缴资本额的差额应计付的利息,其不属于企业合理的支出,应由企业投资者负担,不得在计算企业应纳税所得额时扣除。

2.增值税与附加税

个人向企业借款取得的利息,属于增值税应税范围,企业向个人支付利息时,个人需要按照1%税率缴纳增值税,同时缴纳相应的附加税。

注:个人取得的借款利息收入低于500元/次,免征增值税。

3.个人所得税

个人取得的利息收入需要按“股息、利息、红利所得”依20%税率纳税。单位在支付个人借款利息时,应按税法规定代扣代缴个人所得税。

4.印花税

企业与个人签订的借款合同,按照印花税法规定,不需要缴纳印花税。

二、企业向个人无偿借款(不支付利息)

一般双方都不涉及税的问题,但这种借款方式存在一定的涉税风险。