六月通胀不支持利率上行

来源:郁言债市

据统计局,6月CPI同比0.2%,低于市场预期的0.4%,前月0.3%;CPI环比-0.2%,前月-0.1%。PPI同比-0.8%,和预期基本持平,前月-1.4%;PPI环比-0.2%,前月0.2%(市场预期来自Wind)。如何看待6月通胀数据?

第一,CPI环比跌幅加深,食品和非食品价格都在下跌。食品方面,6月CPI食品分项环比-0.6%,跌幅略小于往年同期均值(2015-2019年均值-0.7%,2020-2023年均值-1.0%),拖累CPI环比0.11个百分点。食品内部仍然存在分化,鲜菜、鲜果、牛羊肉价格下跌,而猪肉价格上涨。具体来看,6月猪肉价格环比大幅上涨11.4%,为去年9月以来最高,影响CPI环比上涨约0.14个百分点,而过去十年同期猪肉价格多为下跌或者温和上涨。从高频数据来看,6月猪肉批发价格先涨后跌,上旬大幅上涨,在端午节后达到阶段性高点,而后由于消费淡季需求支撑不足,前期压栏逐步消化且养户逐渐认卖,供给压力也在缓解,猪肉价格也随之回落。

除去猪肉外的其他食品价格均在超季节性下跌,牛肉、羊肉价格分别环比下跌2.5%、0.9%,降幅均超出季节性。同时受到应季蔬果和水产品集中上市的影响,鲜菜、薯类、鲜果和虾蟹类价格分别环比下跌7.3%、4.8%、3.8%和2.4%,合计影响CPI环比下降约0.25个百分点。

非食品方面,一是受“618”促销影响,汽车、家用器具、文娱等耐用消费品价格大幅下调,CPI消费品分项环比下跌0.4%,跌幅超出往年同期的0.25%。根据星图数据,今年618期间,综合电商平台、直播平台累计销售额同比下滑7%,这也是618推出以来首次出现销售额下滑,反映当前消费需求相对不足,使得商家降价以换量的动力更强,导致消费品价格超季节性下跌。二是国际油价波动,带动国内汽油价格下跌2%,交通工具用燃料环比下跌2%,往年同期平均上涨约0.9%。

第二,旅游不及往年同期。6月CPI服务分项仍然弱于往年同期,环比持平,而历史同期均值约0.1%,其中旅游分项环比下跌0.8%,而历史同期平均环比上涨0.4%。表明暑期出行并未带动旅行相关消费明显升温,对应的服务业PMI以及新订单和从业人员也在回落,关注7-8月暑期消费回温的幅度。

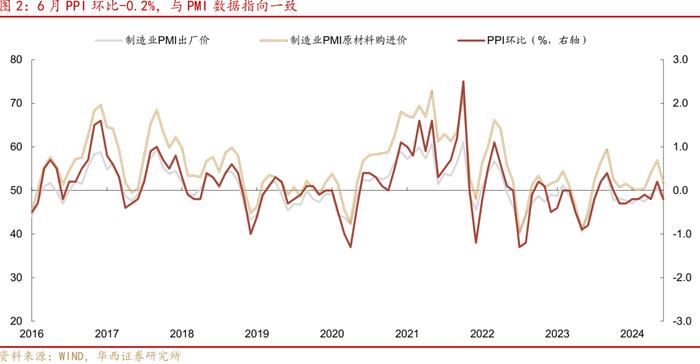

第三,PPI同比降幅缩窄,主要是翘尾拉动,环比再度转负。6月PPI环比-0.2%,自5月短暂转正后又再度转负。不过在低基数影响之下,PPI同比从-1.4%反弹至-0.8%(翘尾从-1.0%升至-0.1%,新涨价因素从-0.5%降至-0.7%)。前期PMI和高频价格数据也已指向PPI环比再度转负,6月制造业PMI出厂价格回落2.5个百分点至47.9,再度回落至荣枯线之下,原材料价格也回落4.2个百分点至51.7,流通生产资料价格也从6月中旬开始转负,中下两旬分别环比下跌0.4%、0.6%。

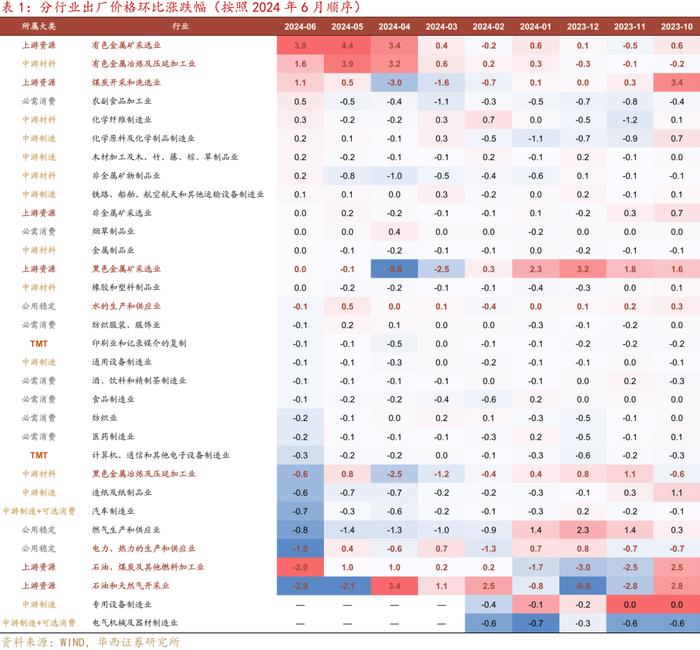

细分行业来看,30个细分行业中仅有9个价格上涨,涨幅居前的主要是有色金属、煤炭相关的采选和加工业。其中有色金属价格上涨主要受到供给端偏紧的影响,有色金属采选业以及冶炼和压延加工业分别环比上涨3.8%、1.6%,为涨幅最大的两个行业;煤炭开采和洗选业环比上涨1.1%,主要是夏季来临使得煤炭需求季节性增加。此外,水泥价格也从上月的下跌0.8%转为上涨3.3%,但从6月建筑业PMI环比下滑来看,需求面没有发生明显变化,主要是供给端因素,行业以涨促稳,龙头企业带头涨价,同时开展错峰生产支撑价格上涨。

跌幅较大的主要是与石油和天然气、黑色金属相关的行业。其中石油和天然气开采业和石油、煤炭及其他燃料加工业分别环比下跌2.9%、2%,主要是受国际油价下行的影响;黑色金属冶炼和压延加工业价格下降0.6%,主要是建筑施工淡季,钢材需求趋弱,这也侧面验证水泥价格上涨并非需求端驱动。

总体来看,6月CPI环比和PPI环比整体仍然较弱。往后看,猪肉价格已经高位回落,进入需求淡季驱动逻辑,暑期出行回温的程度还需关注。而7月开始CPI同比翘尾因素也将回落,从6月的0.2%降至0,8-10月均为拖累项,后续CPI同比改善有赖于环比能否持续修复。PPI方面,同比降幅缩窄主要是翘尾因素拉动,环比再度转负,需求面仍有待进一步提振,观察政府债资金到位后PPI环比是否边际修复。

对于权益市场而言,涨价逻辑并未出现明显的积极变化。同时国际大宗商品价格呈现高位回落迹象,可能需要确认全球贸易增速是否边际放缓,影响出口链表现。从近期海外数据来看,6月越南出口同比增长10.5%,低于市场预估的13.8%;6月韩国出口同比增长5.1%,也明显低于4-5月的10%+。

对于债市而言,6月通胀数据指向内需仍有待提振,通胀数据不支持利率上行。近期央行借券和临时正逆回购的公告,可能使得投资者对长端利率的走势产生分歧,但债券供需格局尚未扭转。在基本面、政策面和供需格局尚未出现明显变化的阶段,债券市场可能延续窄幅震荡。在这种背景下,长端利率上行风险不大,持有并获取票息收益仍相对占优。

风险提示:

货币政策出现超预期调整。如国内经济超预期放缓、或海外货币政策超预期变化,国内货币政策可能出现超预期调整。流动性出现超预期变化。如国内经济数据持续超预期,流动性相应可能出现超预期变化。

分析师:肖金川

分析师执业编号:S1120524030004

联系人:龙海文

证券研究报告:《六月通胀不支持利率上行》

报告发布日期:2024年7月10日