投资组合分析工具月报 | 高股息、低波动策略在中日韩印市场表现如何?

MAC3是彭博第三代多资产类别风险模型,涵盖股票、固定收益、基金及多类衍生品资产。我们也将继续推出另类模型,包括商品、对冲基金和私募股权模型。MAC3风险模型的应用广泛,除了风险预测、业绩归因以外,还可以基于因子进行压力测试和投资组合优化。

上期我们介绍了彭博多资产归因模型MAC-HPA的新功能——时间序列归因。本期我们将通过MAC3当地股票模型(中国A股、印度、韩国及日本股票模型),演示PORTWorkspace优化器功能,基于红利低波策略构建最优投资组合,并回测年至今的业绩表现。

第四期

“红利低波”策略在不同市场表现如何?

红利低波策略通过筛选兼具高股息和低波动特征的股票来构建投资组合。该策略在市场波动较大时也能表现出色,因为它能够提供相对稳定的收益,成为投资者寻求相对安全投资机会的避风港。

借助彭博终端FTW功能回顾不同因子年至今的表现,以彭博中国大中盘价格回报指数(CNIndex)作为基准,股息率和低波动率因子在中国市场收益突出。

在FTW左上角菜单中下拉至亚太>选择CNIndex>点击图表>可视化呈现因子总回报的时间序列:

MAC3使用指导股息率(DIVIDEND_INDICATED_YIELD)构建股息率因子。指导股息率即最近一次宣布的股息(经年化处理)除以当前市场价格;MAC3将波动率因子拆分为两种风格因子:市场beta和残差波动率。这两种因子捕捉了不同的风险要素,并且均为具有高解释力的强风险因子。

我们可以借助PORTWorkspace优化器功能,基于红利低波策略构建最优投资组合。

首先,我们构建一个纯现金持仓的投组,以CNIndex为基准。在PORTWS界面上加载该投组和基准,进入“Position/头寸”标签页,启动上方“优化器”功能。

优化器主要分为四个板块:

目标

设定优化想要实现的最终目的,如最小化跟踪误差/波动率、最大化因子风险敞口等。这里我们选择“风险”下的“因子风险敞口”,最大化投组在股息收益率因子的风险敞口,同时最小化在残差波动率因子中的风险敞口。

交易总体

您可以根据投资需求和内部合规要求进行自设,规定允许交易和不允许交易的投资范围。由于我们的初始投组只包含现金,除了当前投组外我们还添加了基准CNIndex作为交易范围。

限制

对投组的特点设定限制,可以应用于整个投组或具体某个分类,如限制某个行业的持有权重和买入数量。该例中,我们希望控制该投组每个行业的权重不超过30%。

证券属性

设定证券层面的限制,如现金和特定证券的持仓范围。该例中,我们设置单一个股的权重不超过5%,同时现金比例不超过0.1%。

运行该优化任务,交易标签页将显示每笔交易建议,从而实现优化目标。右上角目标摘要板块反映优化效果。

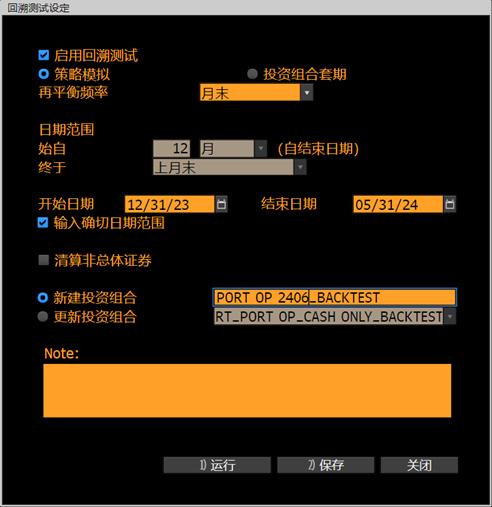

基于以上优化目标,我们可以进一步做回溯测试,从年至今以月度频率调仓,查看优化后投组的历史表现。

优化后的投组年至今收益率约12%,且超额回报大于7%。

我们用类似的方式基于MAC3当地股票模型,回测了红利低波策略在印度、韩国、日本市场的表现。

本文作者:

彭博中国区投资组合分析师,邹忻哲

彭博中国区投资组合分析师,汤悦

彭博中国区PORT客户经理,丰雪

彭博中国区PORT业务经理,刘相宜

彭博Bloomberg享有对本文的独家版权,未经许可,请勿直接转载或用于其他商业用途,否则将追究法律责任。