CMO调查报告:2023年有70%的企业线上销售额贡献不足20%

21世纪经济报道见习记者陈归辞上海报道

2023年,“卷”恐怕是中国企业家们颇有同感乃至痛感的一个词。在需求结构发生转变、诸多行业供大于求、同质化竞争激烈的背景下,企业们在发展和营销上采取何种策略来应对这种局面?

日前,中欧国际工商学院等机构联合发布的《2023年中国首席营销官(CMO)调查报告》(以下简称“报告”)基于对167家企业营销决策者的调查指出,在激烈的市场竞争下,企业倾向于加强“拓新”策略,包括开拓新市场和开拓新产品或服务来获得可持续增长,而有29%的企业在2023年减少了在“现有市场”和“现有产品”方面的投入。在营销上,也阶段性的压缩了营销投入,而是将投入的重心转向产品/服务研发。

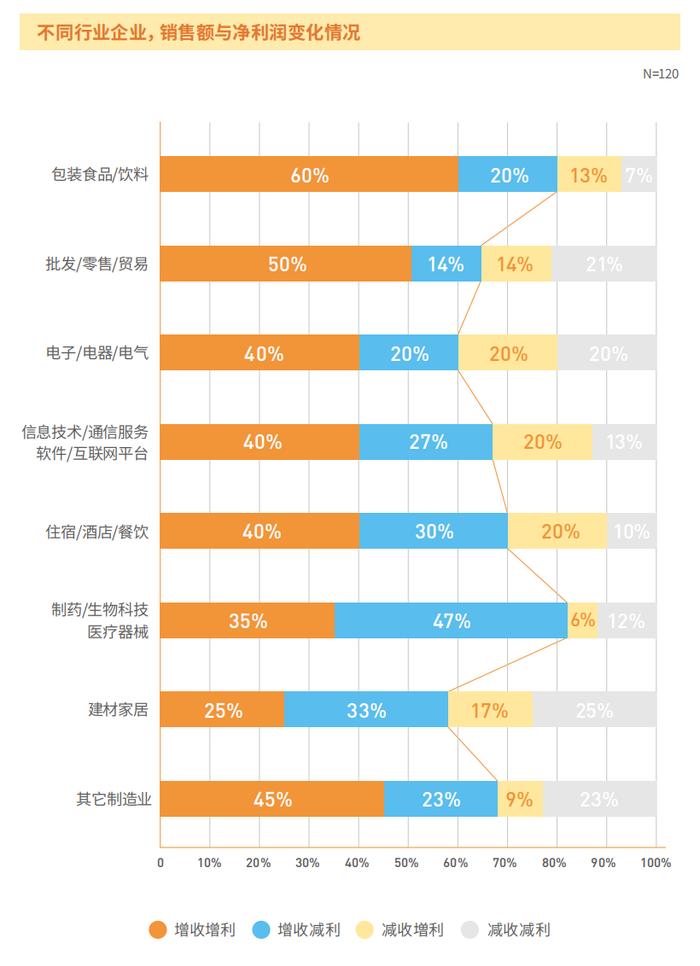

报告显示,2023年,不同行业企业的增长状况显著不同。包装食品/饮料行业景气度最高,80%的企业保持增长,60%的企业增收增利;制药/生物科技/医疗器械行业82%的企业保持增长,但盈利承压明显,47%的企业增收减利;电子/电器/电气行业和建材家居行业下滑最明显,40%以上的企业陷入负增长。

在营销策略方面,报告显示,企业能够实现增收增利,主要得益于行业增长,企业自身具有领先的竞争力,并采取了拓展增量的市场策略。一些企业在增收的同时减利,则主要是由于在加剧的竞争环境中降价促销抢市场,导致毛利下降。而一些企业减收却增利,则主要由于在应对激烈的市场竞争中,表现出良好的成本控制能力。

在激烈的市场竞争下,企业倾向于加强“拓新”策略,包括开拓新市场和开拓新产品或服务来获得可持续增长,而有29%的企业在2023年减少了在“现有市场”和“现有产品”方面的投入。

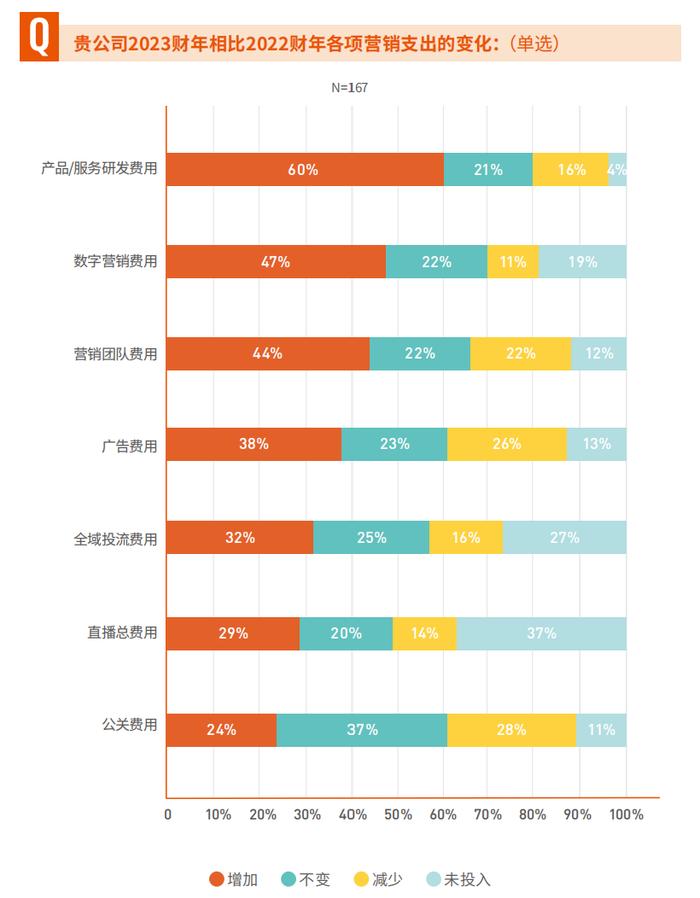

营销策略方面,报告显示,2023年企业的营销费用呈现阶段性压缩,但2024年企业将加强营销上的投资。

2023年,除B2C服务外,B2C产品、B2B服务、B2B产品类企业平均营销费用率均下降,其中B2C产品类企业降幅最大,达10%。在内卷压力下,更多企业将营销投入的重心转向产品/服务研发,有60%的企业增加了产品/服务研发费用的支出。

“这是走在正确的路线上,”中欧国际工商学院市场营销学教授王高表示,“过去企业更多依靠营销来推动销售,但产品本身的市场号召力不足。现在企业意识到,如果产品或服务能够吸引客户,企业对营销费用投入的依赖就会降低。”

在数字营销成为越来越重要的“战场”之时,近半企业2023年也在数字营销上加大投入,公关、广告、直播和全域投流方面的费用空间则相对压缩。数字营销方面,相对于委托第三方投流,企业越来越倾向于通过自身投流的方式降低成本。从平台上看,微信、抖音和小红书是前三大高渗透率平台,也是企业增加投入意愿最强的三大平台。

尽管近年来企业在线上渠道鏖战犹酣,但报告却显示,受调研企业从2021年至2023年线上销售额占销售额的比重却持续下降,由2021年的33%下降至2022年的32%和2023年的23%,而2023年有70%的企业线上销售额贡献不足20%。

直播方面,尽管直播营销渗透率近半,但直播销售额对企业营收的平均贡献却不足10%。相对而言,B2C企业的直播贡献度更高,但平均直播销售额占销售总额比重也仅为14%。

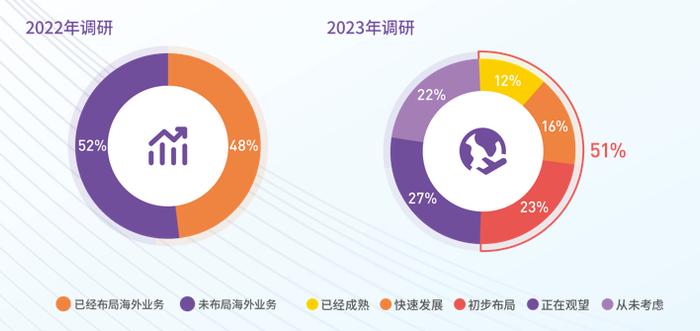

“出海”是当下各行业都十分关注的一个动向,报告显示,2023年,有半数以上企业已经布局海外业务,仅有2成企业暂未考虑出海。其中,23%企业处于初步布局阶段,16%企业正在快速发展,12%企业的出海已经成熟。2023年,出海企业平均在国外的销售额占到总销售额的23%。东盟、欧洲和北美是中国企业当前主要的海外市场。

报告认为,中国企业出海模式在不断深化,早已不局限于传统代工。据统计,50%以上企业设有海外营销分支机构,20%以上企业在海外设厂,另有15%左右企业收购海外品牌。B2C企业方面,前三大出海模式是设立营销分支机构、跨境电商和当地设厂;B2C企业前三大出海渠道是线下实体渠道、亚马逊和自建渠道(独立站/品牌APP)。

出海企业也面临一些问题和挑战,报告显示,它们的主要挑战并非来自海外同行的竞争,而是来自人才、文化和合规性等方面。

“企业不能将中国经验简单地复制到海外,需要提高资源利用率,不断进行产品差异化,更重要的是要秉持敬畏之心和共赢精神,围绕海外市场和消费者的需求不断创新,提升新质营销能力,构建长期可持续的企业生态。”王高表示。

复旦大学经济学院教授兰小欢表示,中国产品链“出海”是大趋势所趋。但是中国企业家需要从全球价值链出发,认识和理解中国企业、中国工业、中国产业链的核心优势,建立起企业撬动产业链的核心竞争力。同时,中国企业也需要以中国优势整合亚太生产资源,打造生产型和商贸型并举的产业链主,发挥柔性灵活生产与产业链规模效应,才能实现“弯道超车”。