“价格战”越降越贵!6月汽车零售均价18.6万元,崔东树:主要是混合动力和增程式价格较高【附乘用车行业现状分析】

2024年以来,新能源汽车行业“价格战”愈演愈烈,各大车企通过降价促销手段争夺市场份额。汽车“价格战”的背后,是车企间互相“内卷”,是市场竞争激烈的结果。对于车企来说,价格战将加剧市场竞争,也促使企业加快创新步伐,提升产品品质和性能,以赢得消费者的青睐。

7月11日,乘联会秘书长崔东树发布了《6月乘用车价格段市场结构分析》文章。崔东树表示,今年全国乘用车市场价格段销量结构走势持续上行,高端车型销售占比提升明显,中低价车型销量占比减少,这是消费升级的推动,同时也是因为换购群体的消费升级推动,2024年进一步强化车市消费结构高端化特征。2024年乘用车市场零售春节后出现暂时低迷,6月国内燃油车零售恢复一般,抑制车市增长,出口贡献支撑也有下降。

崔东树指出,虽然近段时间国内乘用车市场普遍降价,但从乘用车终端成交价格信息来看,国内乘用车价格是越降价越贵。数据显示,近几年的车市价格呈现持续上升的态势,2019年是14.2万元,2020年是15.3万,今年累计平均是17.9万元,6月份则是18.6万。主要原因是混合动力和增程式的价格较高,形成结构性拉动,同时原有的燃油车也是出现平均销售价格上涨情况,而且燃油车的高端化带动价格上涨较大。

回看我国乘用车市场发展情况:

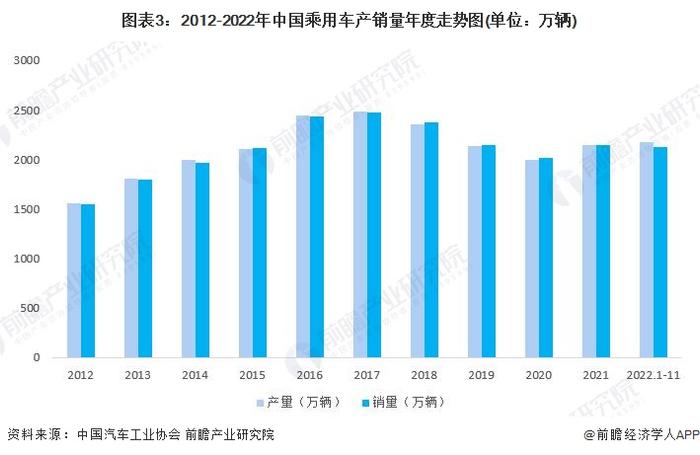

——乘用车市场情况

2017年以来,购置税优惠减免造成产量及销量增长乏力。2018年,中国乘用车市场首次出现产销双双负增长。2020年受疫情影响,我国全年乘用车实现产量1999.4万辆,同比下降6.4%;实现销量2017.8万辆,同比下降5.9%。

2021年,中国乘用车产销分别为2140.8万辆和2148.2万辆,比2020年分别增长7.1%和6.5%,结束了自2018年以来连续三年下降趋势。2022年1-11月,中国乘用车产销分别完成2170.2万辆和2129.2万辆,同比分别增长14.7%和11.5%,累计增速放缓。

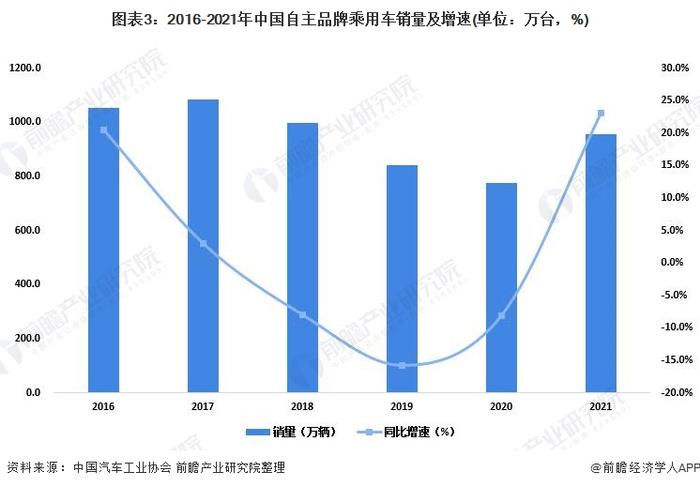

——自主品牌乘用车市场情况

在各品牌乘用车中,中国品牌乘用车表现抢眼,全年累计销售954.3万辆,同比增长23.1%。

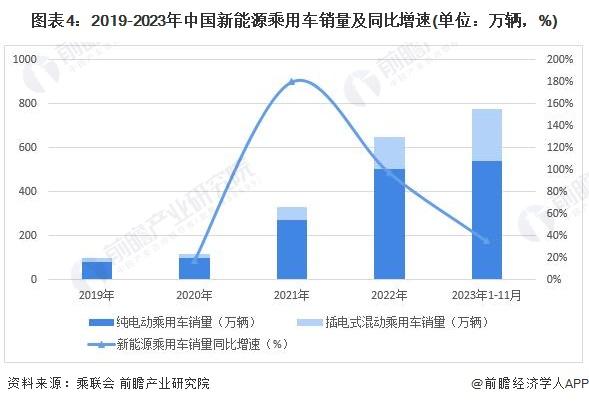

——新能源汽车乘用车市场情况

尽管中国汽车行业进入存量市场,但凭借自主品牌的内外发力和新能源汽车的一路狂飙,2019年至2022年,中国新能源乘用车的销量也在持续增长。从新能源乘用车的销量来看,2022年中国新能源汽车销量达到650万辆,同比增长97.39%,其中,纯电动乘用车销量为501.3万辆,插电式混动乘用车销量为148.7万辆。根据乘联会的最新数据,2023年1-11月,中国新能源乘用车销量为777.7万辆,同比增长35.2%。

崔东树表示,上半年持续增强的大幅促销扰乱了车市正常的价格走势,终端价格修复需要一段时间适应,加上二季度超强的促销力度对下半年购车客户的消费透支效应,7月以价换量的效果有可能减弱。车企结合上半年战果,也将对市场预期、产品结构及上市节奏进行优化调整,或将进入蓄力期。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国汽车整车制造业需求前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。